【珍酒李渡投资思路整理】

看了下$珍酒李渡(06979)$ ,感觉非常不错,本身白酒基本上是国内最好的商业模式的产业了,珍酒呢,契合了白酒的三大趋势:

一、白酒行业趋势

①高端化(包括次高端化),白酒按总产销量基本过去20年总体是下滑趋势,但高端白酒还是畅销、长期提价的,像茅五泸的高端品需求依然极其旺盛,茅台供不应求。次高端的也增长快。总归就是好酒、贵酒销售是远超行业的。

②酱酒化,酱酒占比持续提升,虽然只有8%的销量占比,大概60万升(60万吨),但贡献30%多的收入,预计从收入角度未来会超越浓香成为第一大。酱酒化的拉动当然来自茅台,但也带来了消费者对其他酱酒感兴趣。

③社交化,白酒商业模式厉害本质是成瘾+社交,这个是一直以来的属性。如果某个品牌白酒说只能在家独饮,恐怕难以产生高粘性和强推荐。

但也不是瞎说,基本是行业共识,也有数据支撑。

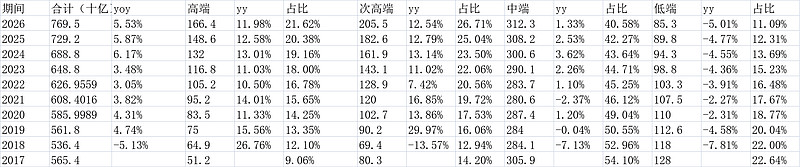

1.高端化趋势

按每500ml终端售价(不是出厂价)。高端:1500以上;次高端600~1500;中端100~600;低端100以内。

2017~2022年,高端白酒占比从9.06%增长到16.78%,并预期2026年到21.62%;次高端也差不多,2017~2022,次高端占比从14.2%到了20.56%,并预期2026年到26.71%。

2.酱酒化趋势

2021年酱酒产量600千顿,大概占比行业8%。但其酱酒收入占比行业31.49%(均价比其他酒贵不少)。

趋势方面,预计酱酒收入会从2017年的18.68%,提升到2026年的41.81%。在2026年正式超越浓香,成为收入角度第一大香型。(量应该还是浓香大)

二、珍酒李渡公司

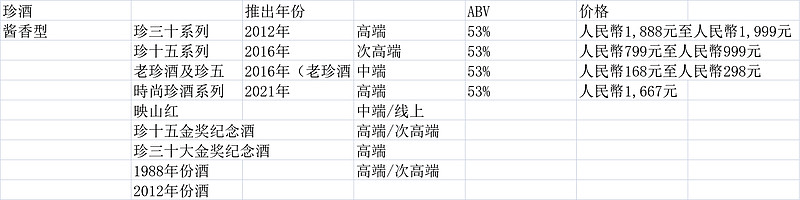

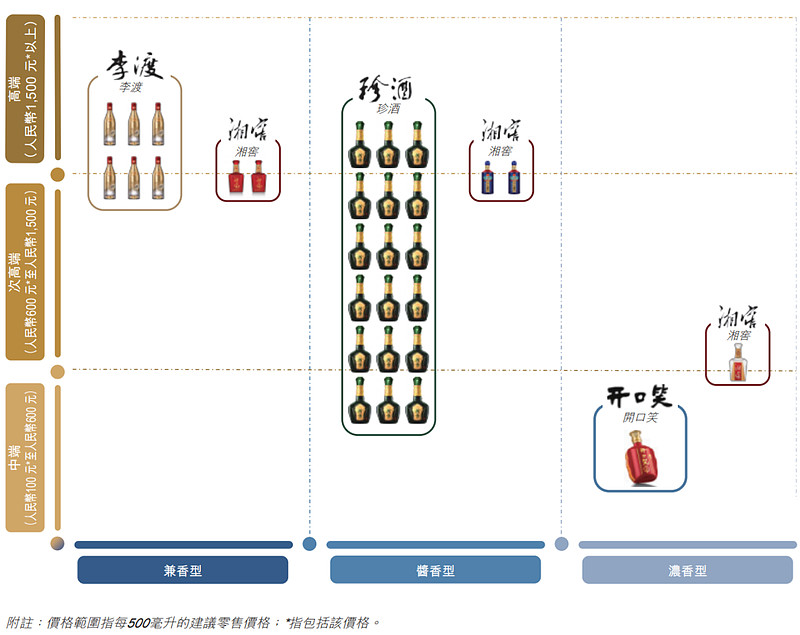

珍酒李渡下面有4个品牌,酱香型的珍酒,兼香型的李渡、三种香型的湘窖、浓香型的开口笑。每个品牌下面有几个子系列,定价总体来讲除了开口笑便宜些,其他三品牌都是在次高端和高端线,卖得确实贵。

公司也代销或代产其他品牌白酒,但不是重点方向,可忽略。

产品一览图:

价格带:

珍酒李渡能起来,离不开白酒教父吴向东超强的营销能力,但对我们重要的是,酒到底怎么样?看未来能不能继续增长。我们直接看最强亮点:

珍酒:珍酒最大亮点就是地处遵义,有接近茅台的天然优势——经纬度、空气、水源、原料等。

关键是,公司直接复制茅台的工艺(这个茅台品质直接相关),这还能说什么,你茅台怎么生产,我就怎么生产。(这里纳闷,茅台的工艺没有保护的吗?记得片仔癀的是永久保护的)

招股书P156赫然写着:

“在珍酒 ,我們的醬香型白酒產品遵循最享負盛名的醬香型白酒品牌之一的細緻白酒釀造技術,以保留獨特的醬香和醇厚的口感。醬香型白酒的整個發酵及蒸餾過程在所有香型中最為複雜。完成該過程通常需時約11個月,期間蒸煮穀物九次,每次蒸煮之間重複發酵過程八次,隨後再進行七次蒸餾。掌握生產鏈中的各階段对對芳香質量至關重要。我們開展該複雜工藝,使諸多成分和微生物微妙協作,產生協同效應,增強基酒的香氣。”

李渡:李渡地处江西,亮点是传自元朝,比泸州老窖的国窖1573窖池还要久远。“在李渡 ,我們遵循可追溯至元朝的傳統工藝,創造獨特有層次的風味,端杯聞濃香、沾唇是米香、細品有清香、後味陳醬香。李渡 在發酵過程中平衡的生物多樣性是其白酒生產過程中不可或缺的一部分。我們李渡 產品的獨特、層次豐富的口味部分由在發酵坑中富含的獨特活躍古釀酒微生物菌所形成,其乃在李渡鎮釀造白酒的悠久歷史中逐步形成。”

2023h,珍酒+李渡合计占比78%的营收,是公司所谓三大增长引擎的前二。我们主要就看这两个。

三、珍酒李渡财务

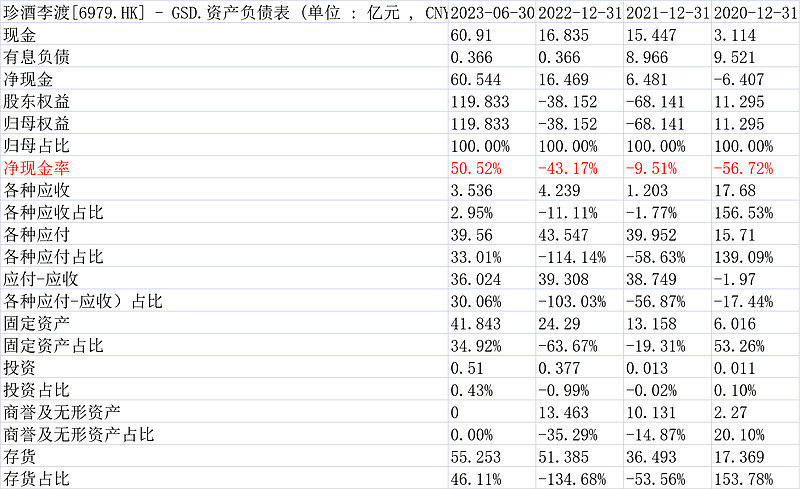

1.资产负债表

资产负债表还是简单的,上市前可能有102.5亿的可转债,上市转为股权。最新2023中报,净现金60.544亿,股东权益119.833亿,净现金率50.52%。上下游占款方面“应付-应收”占比30.06%,这带来现金的增加;存货55.253亿,占比46.11%,白酒正常,很多老酒啥的;固定资产41.843亿,占比34.92%,投资和商誉基本都没有。报表还是干净的。

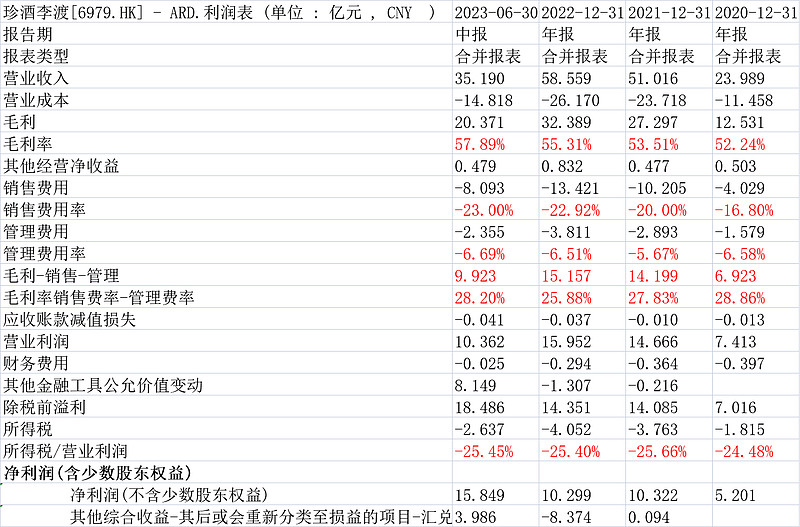

2.原始净利润表

毛利率每年增长,最新是57.89%。港股的会计准则把营业税金及附加放营业成本了,导致毛利率大幅偏低。还原回去的话,毛利率过70%了,和A股大部分白酒相当。

(此前我第一次看珍酒以这个毛利率否掉了,以为是低价白酒,毕竟毛利率太低了)

销售费用率是比较高的,23%,上半年有8亿费用。

毛利率-销售费用率-管理费用率后有28.2%,还是比较高的数字。

3.收入利润增速及估值

2021年直接收入翻倍,这两年在高基数下继续增长,增速远超一般白酒公司。估值方面,简单假设下半年利润=上半年,最新估值市盈率是23.05。考虑到公司的成长性这个是偏低的。但在港股市场也算比较正常的估值。

最新的2023h35.19亿收入yoy15%,8.025亿的净利润(non-gaap),yoy22%。净利润率22.8%。

人效还不高,主要公司有行业第二规模的销售人员(3000+)。目前人均收入半年是32万和14.4万的净利润。

4.业务拆分

酱香型的珍酒贡献65%的收入和65%的毛利;兼香型的李渡贡献14%的收入和16.5%的毛利。湘窖贡献13%的收入13%的毛利。

5.酱酒、高端化趋势极其明显

首先看最核心的珍酒,2020年销量6941吨,单吨价格19.38万,单瓶价格96.92元(出厂价)(按500ml一斤假设)。最新2023h销量6423吨,单瓶价格暴增到179.5元。。总体实现了量价齐升。

李渡也是,量的增长没珍酒猛,但单价从2020年的106元到了最新的232元。

细分看的话,是公司推了一些高端的新品,同时老品也是高端化的卖得更好一些。

总体看,公司2020年销量19442吨,2023h13253吨,销量增长不算多,但单瓶价从61.69到了132.76,一倍还不止。

如果扣除不重要的其他项,销量2020年11137吨,2023h到了9984吨,这个量增长就还可以。

单价方面,2020年107.7元/瓶,最新到了173.18元/瓶。

经销直销:

5.产能扩张:

扩产猛,尤其是酱香。后面预期是扩张到10万吨。

大致先记录这么多。(以上观点,不一定对)$珍酒李渡(06979)$