老虎VS富途2023Q2财报:

此前我详细做了富途的财报点评,结论是“当下是,低估的价格买一个好的商业模式+好的企业文化的公司。”详细链接:网页链接

昨天老虎出财报,大涨28.53%,似乎不错。本来我有两个Q没关注老虎了,主要是此前关注下来,发觉巫天华满嘴跑火车,而每个Q都比富途差不少,难以落地,很不靠谱。

可以看这个“2021年4月交流纪要“2022年100万入金用户,长期500万入金”网页链接

我很看好富途,那对手必须要研究的。这里作一个简单比较:

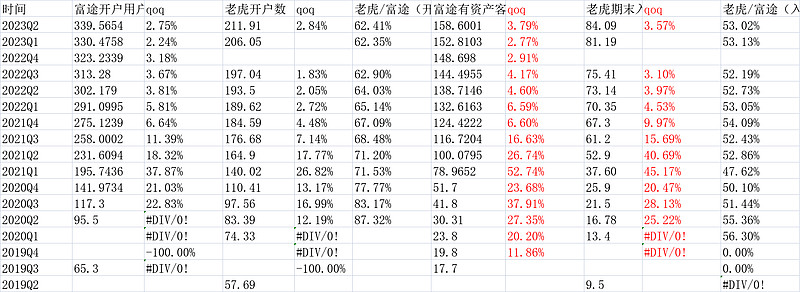

1.用户数

我们直接看入金的,两者差不多增长,最新富途环比增长3.79%到了158.6万,老虎环比增长3.57%,到了84.09万。

2020年Q1以来,老虎用户数几乎都刚好是富途的一半,最新是53%,说明从用户角度,二者差不多增长。

如果光看这里,富途84亿美金,老虎7.2亿美金,是不是老虎便宜爆了。

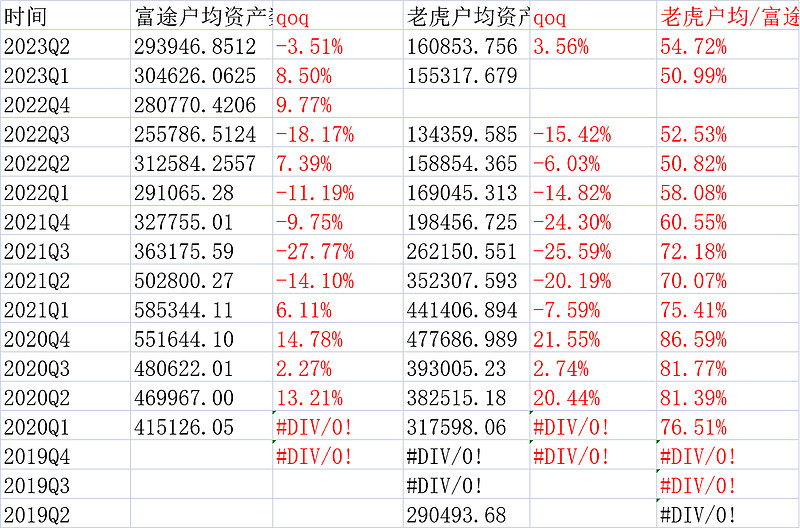

2.用户的户均资产不同

富途最新是29.39万港币,老虎是16.08万港币,差不多又是一半。

两个一半就是1/4了,即,从用户资产或仓老师@仓又加错-刘成岗关注的AUM角度,老虎大概是富途的1/4 。

看起来差距也不是很大啊。(相比市值11倍的差别)

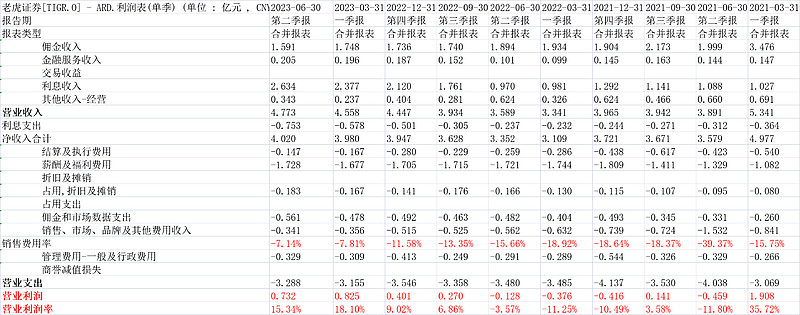

3.关键是盈利能力

说实话,老虎确实连续两个Q赚钱了,且是实实在在的赚钱。看non-gaap有误导性,我们直接看公司的利润表。

上个Q的营业利润(这里指税前,并扣除一次性的)8250万人民币,最新是7320万。当然还要扣税,但这已经是连续两个Q创2021年Q1以来的记录(当时中概和港股科技牛市)。

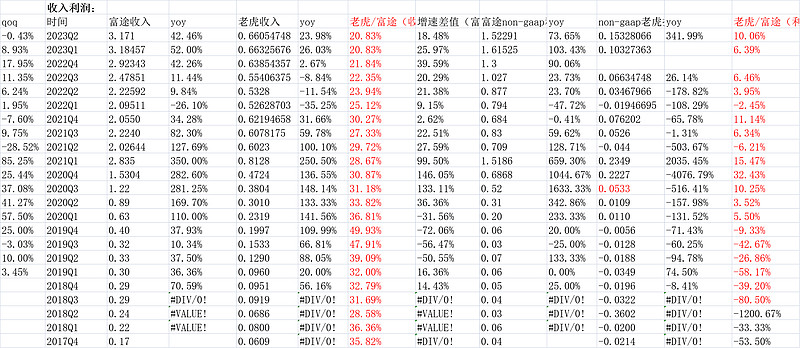

4.但老虎和富途比较 还是富途强很多

收入利润角度,老虎收入大概是富途的20.8%,且增速上面,连续10多个Q富途增速大于老虎,比你大增长还比你快。

利润方面,老虎利润微利,最新两个Q赚了些钱,但也只有富途利润的10%。

拆开看佣金收入,富途增速也快于老虎,最近只有2021年Q3,富途收入增速低于老虎。

佣金率方面,富途要高出不少。反过来看得出,低佣金打价格战,未必能动摇富途。

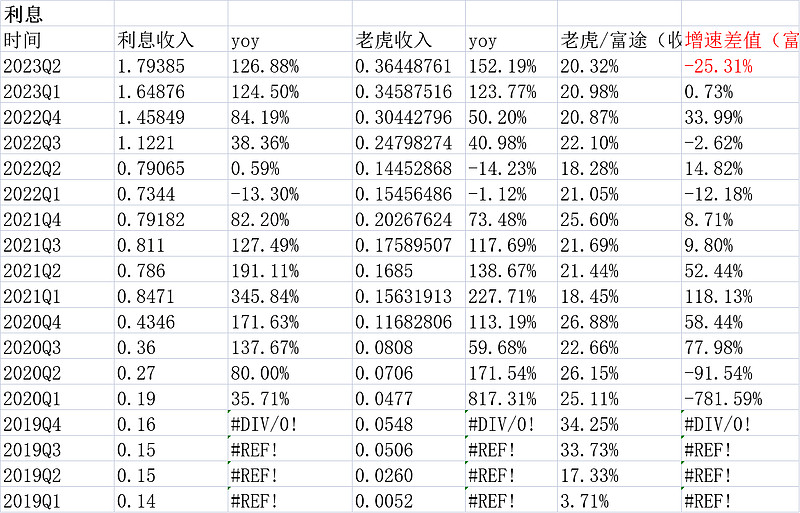

老虎几乎只有在一个点胜出富途,即,最新的利息收入增长,老虎同比152.19%,高于富途的126.88%。但有部分去年基数因素。

总体是富途比老虎大,用户数两者一直差1倍的样子。但其他指标,收入利润角度,老虎差距很大,盈率能力角度还不是一个级别的。

老虎好的地方是最新连续两个季度赚钱不少,且用户数84.09万算不错的。可以继续再观察。

(以上观点,不一定对)