前文分享了顺丰控股的同城配送业务(【顺丰控股】观察8——掘金同城即配市场)本文通过一篇研究文章分析下同城配送的行业发展前景及应用场景、用户分析等;

本文转自知名研究平台艾瑞咨询《2022同城即配平台C端用户洞察研究报告》

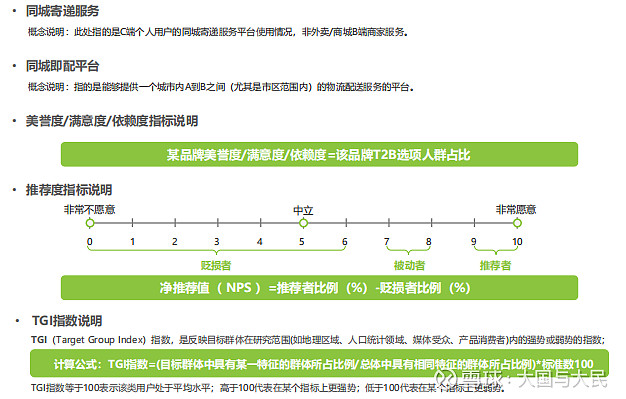

核心观点

概念定义

一、即配行业现状与趋势展望

行业链条-C端业务产业链剖析,打通C端上下游链路,精准锚定行业位置

产业链图谱由运力需求方、运力供应方以及底层技术支持方构成,其中“商业平台运力”除了自有商流订单,也对外开放,“品牌自建运力”也会使用其他配送供应商,“第三方配送平台”则无商流,为完全独立的第三方配送服务商,未来的趋势C端用户愈发重要,第三方配送平台愈加专业。

同城即配C端业务的产业图谱

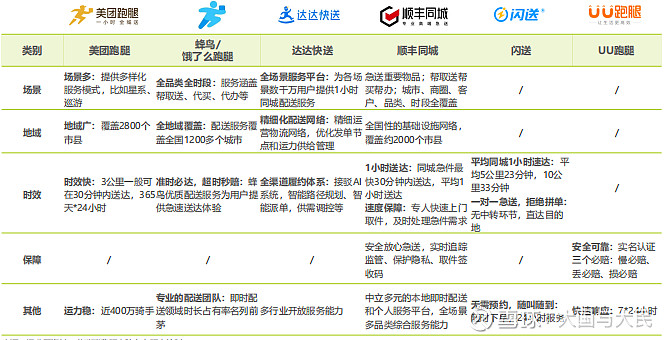

同城即配玩家的C端业务宣传特色

行业主要玩家宣传各具特色,以独特优势占领用户心智

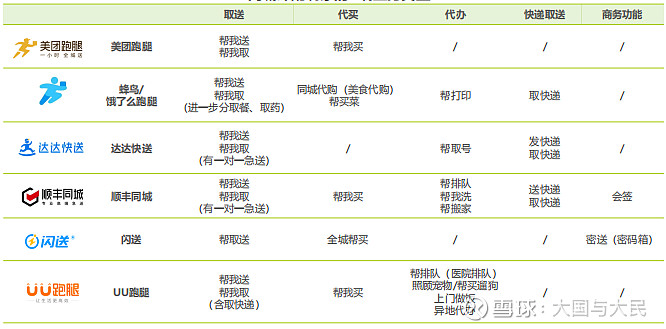

行业玩家-C端业务类型对比

业务集中在取送方面,第三方即配平台有更完善的服务

主要集中在帮取送和代买两方面,第三方即配平台(例如顺丰同城、达达、闪送)拥有更完善更全面的服务,自带商流的平台(例如美团、饿了么)主要集中取送等基础服务。

行业模式-C端业务服务流程

运力服务本身是购买标的也是基础设施按照运力服务所起的作用,即时配送行业可以分为几大类型。在“帮我取/送”类型中,用户购买的标的就是运力服务本身;在“帮我买”类型中,运力服务只是商品履约过程中的基础设施;在“帮我办”类型中,运力本身只是附带,重点在于配送员本身提供的服务。

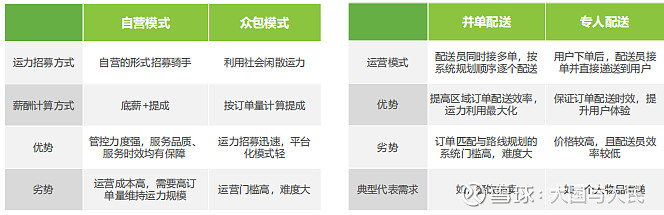

行业模式-C端运力模式对比

众包骑手运力,并单配送是目前主流的配送方式从目前趋势来看,物流方式以众包运力为主,可以保证时效、服务质量、网络的自主可控性;而众包模式的便利性和包容性,能够应对订单波峰压力,已经成为良好的运力补充形式。

配送方式上,因用户需求的多样性,两种配送方式均有其存在的必要性,在即时物流的高速发展阶段中,并单配送占据了配送方式的主要地位

运力组织模式比较 订单配送方式比较

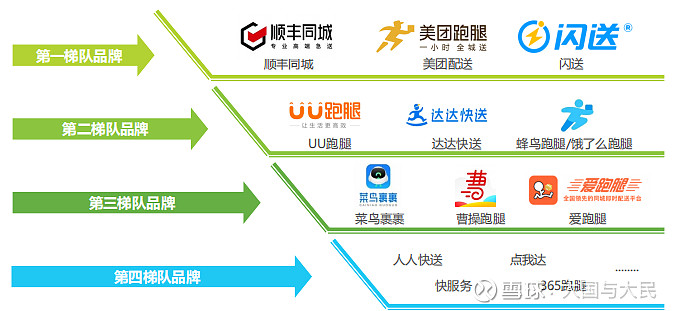

品牌矩阵-C端用户使用品牌情况

即时配送平台衍化出四大梯队

即时配送平台近年来如雨后春笋般出现,目前市场竞争激烈,根据用户使用情况分析,顺丰同城、美团配送、闪送平台处于用户日常使用的第一梯队里。

样本:N=3046。于2022年7月通过在线调研形式调研获得。请问您最经常使用哪个同城即时快送平台?

注释:1.该部分使用情况指个人C端用户的同城寄递服务平台使用情况,非外卖/商城B端商家服务;2.其中用户使用占比15%以上的为第一梯队,占比5%-15%的为第二梯队,占比1%-5%的为第三梯队,占比1%以下的为第四梯队;3.部分平台即配业务仅在部分城市开设,以菜鸟裹裹为例,北京没有即配业务,但广州有该业务下单入口。行业现状-用户使用行为剖析

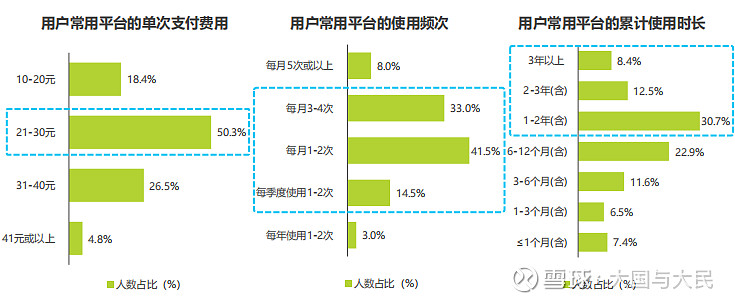

用户消费保持中低客单价,中高频使用,较稳定留存

超半数用户的客单价在20-30元之间,大额配送较少,平均维持在中低客单价;用户对即配平台中高频使用,每月使用1次及以上的用户占比为82.5%;另外,大部分用户对于即时配送平台的忠诚度较高,会对同一个即时配送平台持续使用,使用同一平台1年以上的占比为51.6%,稳定性表现良好。

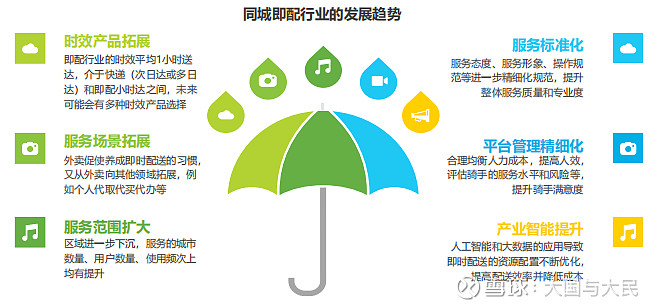

行业展望-即配的发展趋势

即配进入发展新阶段,致力提升用户生活水平新的阶段下,即配行业提出了更高的要求,同时也是新的机会点,包括拓展时效产品、拓展服务场景、扩大服务范围、服务标准更加精细、平台管理更加精细、产业智能化水平进一步提升等。

二、即配行业C端用户洞察-用户画像(略)

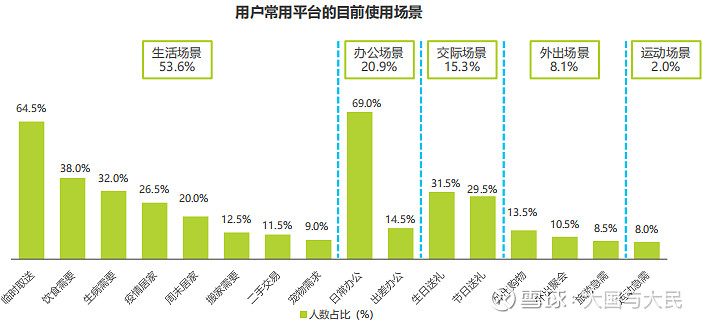

三、即配行业C端用户洞察-用户需求C端用户需求-用户目前使用场景

用户日常使用速递的场景主要为对私、对公物品的取送从大类场景来看,过半的使用场景是基于用户的生活,生活化使用在即时速递的服务中具有一定影响,与办公、交际、外出场景存在较大差距;从细分场景看,当下用户更多将即时速递定位为非售卖物品的两点间传输,最经常使用的场景有临时取送(例如钥匙、证件等),日常办公(例如合同、发票、档案等)。

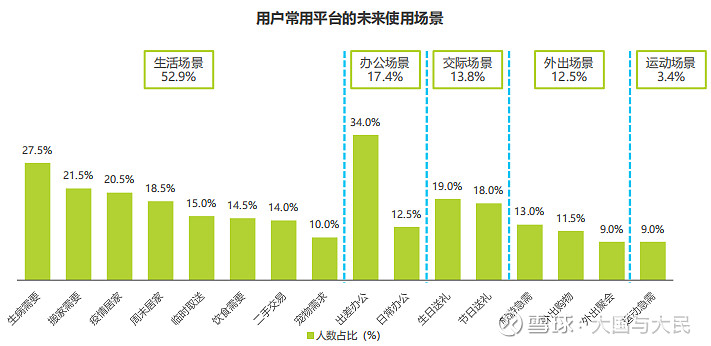

C端用户需求-用户未来使用场景

用户未来更愿意在临时需要、时间紧急的情况下使用即时速递从大类场景来看,未来生活与办公场景的即时速配需求仍然是高频刚需;其中,居家场景、饮食需要、二手交易、宠物需求有望成为新的业务增长点。

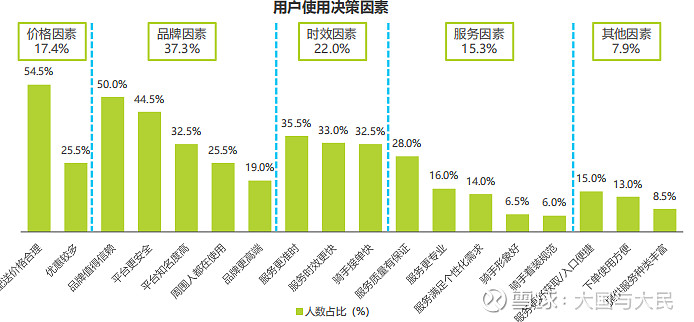

C端用户需求-用户使用决策因素

“价格”“信任感”“时效性”成为用户的主要考量因素从细分因素来看,价格、品牌两个模块中均有占比超过50%的细分因素,价格的占比因素虽然最高,但用户更多的还是倾向于综合评估,价格并不是唯一决策因素;品牌因素是综合性因素,信赖、安全都是服能力的一种体现。另外,时效、服务的一些细分因素中也有占比超过20%的细分因素,而其他魅力型因素优先级则相对较低。

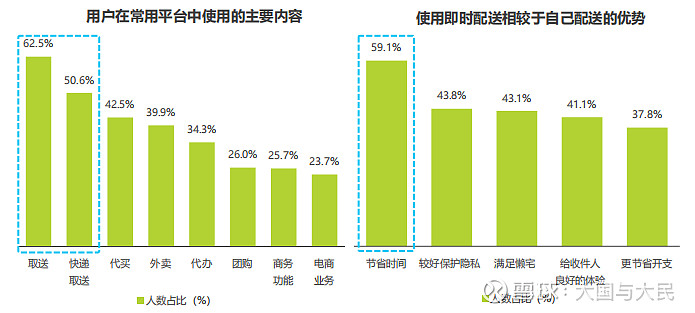

C端用户需求-即配服务价值感知

取送业务是即配平台最常使用服务,主要使用价值在节省时间用户在最经常使用的即配平台中,使用最多的服务是“取送”,同时也会使用“快递取送”和“代买”服务,占比均超过40%;而“外卖”“团购”的感知和使用,主要来自生活服务平台;相对而言,目前用户“代办”使用还相对较少,有较大的提升空间。

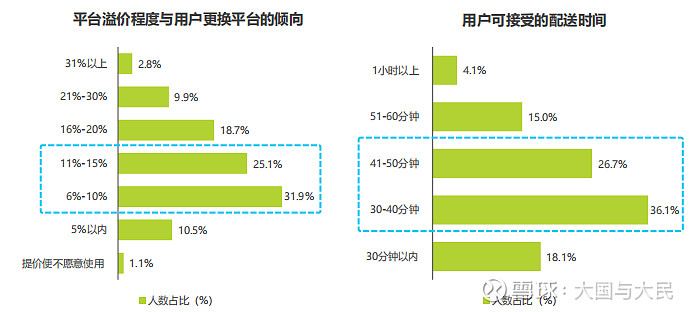

C端用户洞察-即配未来溢价与时效要求

用户对配送小幅涨价接受度较高,对于时效性普遍要求较高在溢价空间上,比起更换平台,用户更倾向接受原有平台小幅涨价,接受范围集中在6%-15%之间,占总数的近六成,另外还有三成用户具备更强的价格接受度,总体来说用户的稳定性较强;在配送时间上,用户期待时效性较强,与当前外卖平台的配送时间较为接近,主要集中于30-50分钟。

C端用户洞察-即配未来新增长职业人群职能类、管理类职业的用户预期使用意愿提高明显

总体而言,不同职业的人群未来使用频次增长符合一般认知;其中,未来使用频次有较大增长空间的有行政/前台/人力、高级/中级管理人员等职能、管理岗位,一般而言与这两类岗位人员在对内对外的物资来往比较频繁有关;未来使用频次增长处于中低区间的有设计、产品、技术人员,一般而言与这三类岗位人员偏企业内部职能有关,对即时速配的需求不高。

本文转自知名研究平台艾瑞咨询《2022同城即配平台C端用户洞察研究报告》

下一章分享一篇艾瑞咨询做的关于同城配送的研究报告。

$顺丰控股(SZ002352)$ $美的集团(SZ000333)$ $海康威视(SZ002415)$ #7X24快讯# ##顺丰控股# #快递物流# @今日话题 @小秘书

感兴趣球友可以关注专栏,持续跟踪观察优质公司,收藏优质股权

顺丰系列解读

优质股权收藏系列·【顺丰控股】观察0——顺丰成长史·基本情况概览

优质股权收藏系列·【顺丰控股】观察2——天网+地网+信息网”共筑核心壁垒

优质股权收藏系列·【顺丰控股】观察4——直营模式打造品牌优势