衣食住行,四大赛道里,目前就餐饮业还未形成巨头林立的局面,为什么呢?传统餐饮之前为什么一直很难做大和上市?硬伤:1.依赖厨师;2.场地不好找;3.SKU居多,味道不稳定,供应链难把控;4.劳动密集型,人员不好管理。

而以海底捞/九毛九(太二)/呷哺呷哺(湊湊)为代表的新餐饮,标准化餐饮业,打破了这个天花板。

1.标准化的产品,稳定的味道(不是超好的味道,只是业内偏好的而已),不在依赖厨师。

2.租赁中介的发展,全国/区域性商场的兴起,对于知名餐饮业而已,找铺位变得简单了,议价能力也变强了。另外,商场都希望引入自带流量的品牌,天然排斥不知名品牌,变形推动餐饮业的集中。

3.太二的SKU走极简路线,火锅的产品具有能标准化的特性。供应链容易控制,并且品牌的议价权也强。

4.人员。海底捞走的是极致服务路线。而太二由于其模型致使其人员工作极为简单,劳动量和人数都由于其他对手。

5.IT的强化,大大助力餐饮业的标准化和提升管理水平,降低人员成本。

6.外面的兴起,打破了一定的餐厅面积限制,增加了销售渠道。

未来的想象空间和新赛道:

1.行业集中,中国餐饮业巨大,目前海底捞/九毛九(太二)/呷哺呷哺(湊湊)市场占比还很低,随着以上因素的助力+强大的内功,我相信会逐步出清很多小型餐饮店铺。就和 穿 一样,需求繁杂,不可能高度集中,但市场巨大,只要占领几个百分点,那市值就超级客观。

2.新赛道A:延伸上游行业。由于产品能标准化,上游就好管理和延伸,尤其是太二。可以参考,海底捞的上游供应商:颐海国际。

3.新赛道B:电商零售。疫情催发了餐饮业预售食品的电商销售,我们看看海底捞自热火锅的销售,呷哺卖起了辣椒酱,太二买酸菜....... 他们这些餐饮企业积累了大批量顾客和粉丝,就看谁能高效转化。

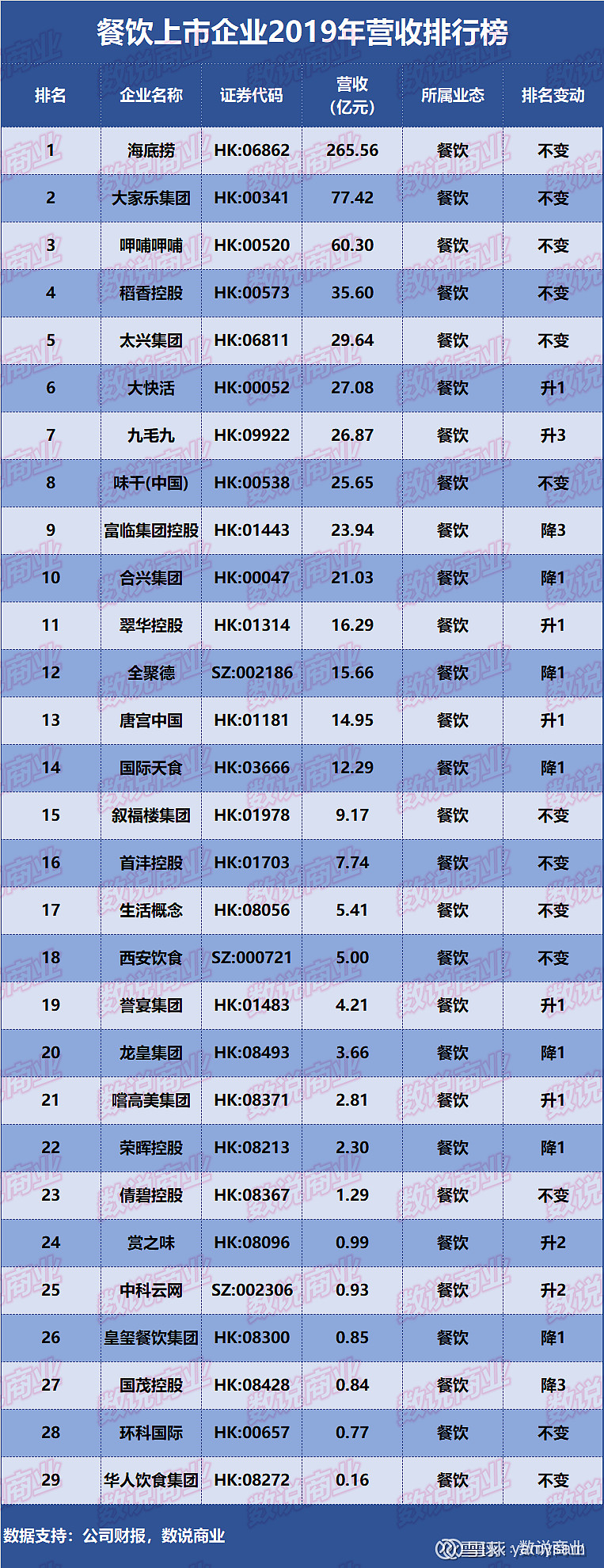

最后说A/H上市的餐饮企业大概29家。用排除法,以下品种不选:

1.产品无法标准化的,如:太兴/稻香...

2.快餐业,只能靠开店来扩展,而且管理难度高。

3.无斗志/无创新的。

4.销售额低于5亿的。

排除后,其实只剩下:海底捞/九毛九(太二)/呷哺呷哺(湊湊)。这次疫情这么厉害,也没把海底捞/九毛九(太二)打下来,证明资金对餐饮赛道和这2个目标也是极其认可。

以上就是关于餐饮赛道的思考,下次再探讨,应该选择海底捞/九毛九(太二)/呷哺呷哺(湊湊)哪一家。$海底捞(06862)$ $九毛九(09922)$ $呷哺呷哺(00520)$