$阿里巴巴(BABA)$ 作为中国互联网两大龙头企业之一(另一个是$腾讯控股(00700)$),曾经是光芒四射,风光无限,不过从最终投资回报来看,却非常不理想。出于好奇,简单整理了下其历年财报的一些数据,方便以后回顾之用。

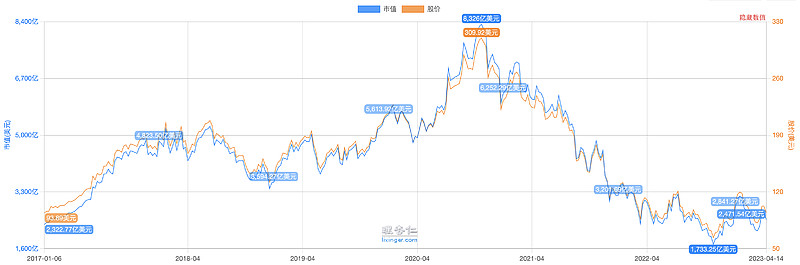

从17年到现在6年多时间,市值和股价几乎是原地踏步。

而拆解其经营数据,又是看似有不错的增长!

1. 大本营中国商业,收入增长了6倍,运营利润增长了2.5倍,累计创造运营利润8800亿,相当于当前市值的一半;

2. 阿里云收入增长了20多倍,规模也成为中国绝对的No1,即使放眼全球也有一席之地;

阿里巴巴赚的钱都到哪儿去了?大手大脚野蛮成长!

阿里巴巴虽然赚了不少的钱,但除了22年回购了六百多亿股份之外,其它时间基本上都没怎么回馈给股东。

从报表看,这些赚的钱既然没有分给股东,自然都是花出去了。至于效果如何,仁者见仁智者见智吧,这里仅从数据上高亮几点。

a. 数字媒体7年时间累计亏了809亿,22年还对商誉减值了250亿,合计亏损1000多亿;

b.本地生活3年时间亏了859亿;

c. 阿里云7年时间亏了400亿;

d.创新及其他7年时间亏损566亿;

e. 入股和并购合计投资了2500亿,账面商誉增加2400亿;

几大业务板块7年时间合计亏损了3000多亿,加上投资了接近3000亿,也没啥剩得了。

展望未来,阿里还有希望吗?

投入是为了将来的回报,在产品发展的前期,其亏损不可避免。对于阿里的投资价值评估,一个重要因子就是这些业务板块还需要多久才能带来不错的利润回报?否则这些每年亏损大几百亿的烧钱业务不断不会贡献太大价值,反而是一个巨大的失血点!

从最近的财报来看,各个业务板块失血有所放缓,整体表现出向好趋势,不知道这应该归功于22年疫情的压力,还是内部主动的精细化管理考虑?如果是后者,那么是好事。

另外从阿里最近的组织结构升级看,我个人还是挺认可这种改变的。目前整个阿里集团完全是一个庞然大物,几个业务板块规模都已经几百亿营收规模,完全具备自立门户的实力。集团权力的下放,大家各自独立发展,在更好的激励作用下也许能蹚出一条更好的路。

估值的逻辑?

对阿里的估值肯定不适合简单地用最终的合并净利润乘以一个倍数评估,主要因为各个业务板块处于很不同的发展阶段,比如国内电商基本上是成熟期了,而其它业务板块都还在烧钱和开疆拓土阶段。

简单毛估估办法就是分成三部分,算下来合计~30000亿吧。

中国电商:18000亿(未来成长性基本没了,行业竞争压力也大,但每年赚1200亿还是应该有的,给个15倍PE);

其它板块:5000亿(阿里云:2500亿,国际商业:1000亿,本地生活:500亿,菜鸟:600亿,数字媒体:200亿,其它:200亿)

各类投资:8000亿(其它短期投资、长期股权投资和权益法核算的投资,比如蚂蚁金服等)

以上只是静态的简单估计,你是愿意再打多少折扣还是说给些溢价?关键在于你对阿里的未来的预测。阿里会日落西山而沦落会一个价值陷阱,还是说有机会迎来类似微软的第二增长曲线,将是完全不同的估值逻辑了。

精彩讨论

职业踩坑02-07 22:311. 电商基本盘没啥大问题

2. 国际商业进入扩张烧钱阶段,希望不会成为新的败家子

3. 菜鸟算是稳定盈利了,为 IPO 做好了铺垫

4. 云业务体现了牺牲规模利润为先

5. 投资收益大亏(一次性计提),体现了以前投资是个败家子

6. 回购加量 250 亿美元,算是对败家子的纠偏,野花不如家花可靠啊

整体 来说给个 70 分吧。意料之外是国际商业亏损有些多(好事还是坏事待定),各类运营口径利润同比变差的主因。加分项是回购的决心,算是对以前大手大脚投资投资的纠偏。

附简表(注意2024分类口径变了,不要用2023数字直接算对比)

职业踩坑2023-12-02 11:12即使从烟蒂角度,也是肉眼可见的便宜。当然如果你认为未来3-5年阿里会血崩式的日落西山,那么当我没说,因为烟蒂也会沦落为价值陷阱。

资产负债表这些部分减掉基本不会影响主业的正常运营,并且他们对净利润的累计贡献还是负数。这部分账面合计7868亿,打个7折5500亿。扣减后阿里的市值不到8000亿,仍然会是一年可以轻松赚取上千亿净利润(自由现金流)的轻资产企业。

职业踩坑02-09 08:42Earnings Call 上的一些信息:

1. 淘天:活跃买家数量和订单量的强劲增长,导致GMV同比健康增长,商户数量继续以两位数的速度增长。

2. 云:积极优化业务结构,主动减少地润率项目合同收入,加大公有云产品投入。阿里云整体盈利能力持续提升。

3. 自由现金流的减少是由于资本支出增加和几个一次性因素造成的,包括所得税缴纳时间和与我们多项业务相关的营运资本变化。

4. 其他部门调整后的EBITA为亏损人民币 32 亿元,而去年同期为亏损人民币17亿元,主要是由于高鑫零售因某些业务规模缩减而导致同比亏损增加(一次性?)。

5. 截至2月6日的本季度,我们又回购了价值14亿美元的股票。

6. 目标是在未来三个财年中每年净减少至少3%的股份。

特地把蔡同学的回答也贴上了,感觉针对分析师提问的回答,没啥问题呢。

Alex Yao -摩根大通公司 - 分析师

谢谢管理层回答我的问题。我有几个关于股东计划的价值回报的问题。

首先,目前回购计划中有353亿美元可用,平均每个财年约为120亿美元。与2023年的回购速度相比,这是一个相当大的进步。你们真的有认真加大回购力度吗?或者换句话说,您如何确定每年120亿美元的回购是值得考虑的正确数字?

然后,从整体上看,如果我们将回购和股息加在一起,称为股东收益率,那么您有未来几年的目标收益率吗?谢谢。

蔡崇信——主席

是的。我想补充一下托比所说的。我将对这个问题做一些数学计算。托比在他准备好的讲话中表示,我们的目标是通过我们的回购计划,在未来三年内每年实现3%至3个百分点的增长。

这个承诺是非常真实的,因为如果你看看过去12个月,我们实际上减少了3.3%的股份数量。所以,我们相信这种增长是可以实现的。如果你看一下我们的股票数量,我们大约有25亿股流通股,3%就是7500万股。如果我们每年部署120亿美元来回购我们的股票,按照目前的股价,我们实际上可以回购更多。

但当然,我们预计我们的股票价格将在过去三年内上涨 - 在未来三年内,这样我们就可以 - 你知道,我们仍然可以保持它 - 保持我们3%增长的目标每年。因此,利用每年120亿美元的回购以及股价上涨,我认为每年增长3%仍然是合理的。所以,这是关于数字的第一部分。关于数字的第二部分是,每年3%的增值加上每份ADS1美元的股息,股息收益率约为1.4%。

如果将回购、增值和股息收益率结合起来,你会看到大约4.4%、4.5%,这实际上非常接近10年期国债收益率。所以,如果你购买阿里巴巴股票,就像你购买了一张10年期国债,并且有股价升值的好处。这就是我们看到的数字。

英文原文

Joe Tsai -- Chairman

Yeah. I'd just like to supplement what Toby said. I'll do a little bit of math on this question. Toby has said in his prepared remarks that we are targeting a 3% -- 3 percentage points per year of accretion per year over the next three years through our buyback program.

And that commitment is pretty real because if you look at the past 12 months, we actually reduced our share count by 3.3%. So, that accretion is -- you know, we believe is achievable. And if you look at our share count, we have about 2.5 billion shares outstanding, and 3% is 75 million shares. If we are deploying $12 billion a year to buy back our stock, at the current stock price, we actually would be able to buy back even more.

But of course, we're anticipating that our stock will increase in price over the last three years -- over the next three years so that we can -- you know, we could still keep it -- keep our target of 3% accretion per year. So, using the $12 billion a year of buyback with rising stock price, I think it is still reasonable to get to 3% accretion a year. So, that's math number one. Math number two is, you know, 3% accretion a year plus a dividend of $1 per ADS, the dividend yield is about 1.4%.

And if -- so combined with the buyback, accretion, and the dividend yield, you're looking at, you know, about 4.4%, 4.5%, which is actually quite close to the 10-year Treasury yield. So, if you buy Alibaba stock, it's like you've bought a 10-year Treasury bond with the upside of stock price appreciation. So, that's the math we're looking at.

高明的投资小宽容2023-04-16 00:07马云很好的传承了孙正义的基因:靠运气赚的钱都靠实力亏掉了

职业踩坑05-14 21:211. 电商从用户侧可以理解为稳住了(GMV/订单数双位数增长)。因为在抢用户,所以不可避免优惠+烧钱,反映在收入上就是相比 GMV/订单数要低些;

2. 云业务看起来收入增加不大,但主要是经营策略上利润优先,对亏钱的项目制的私有云的逐步推出;

3. 国际电商、菜鸟收入增长都不错,但这个增长也是砸银子换来了,属于抢夺市场的战争吧,希望能成为未来新的利润增长点;

4. 净利润大降主要是投资收益波动太大,同比少了 160 亿,所以不太具有参考性,看看就好。投资收益的影响是对净资产的一次性冲击,不影响持续的主营利润。

整体来说对应当前估值,还是过得去的,利润的逐步体现还需要继续观察几个季度了。