$Meta Platforms(META)$ $谷歌A(GOOGL)$

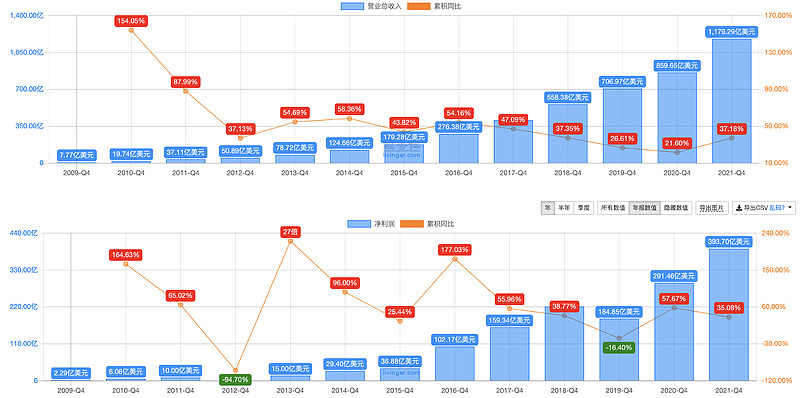

从数据看,Tiktok对Meta的威胁没有想象中这么大。目前Meta真实PE不到10倍,似乎Meta的投资者有点恐慌过度了!

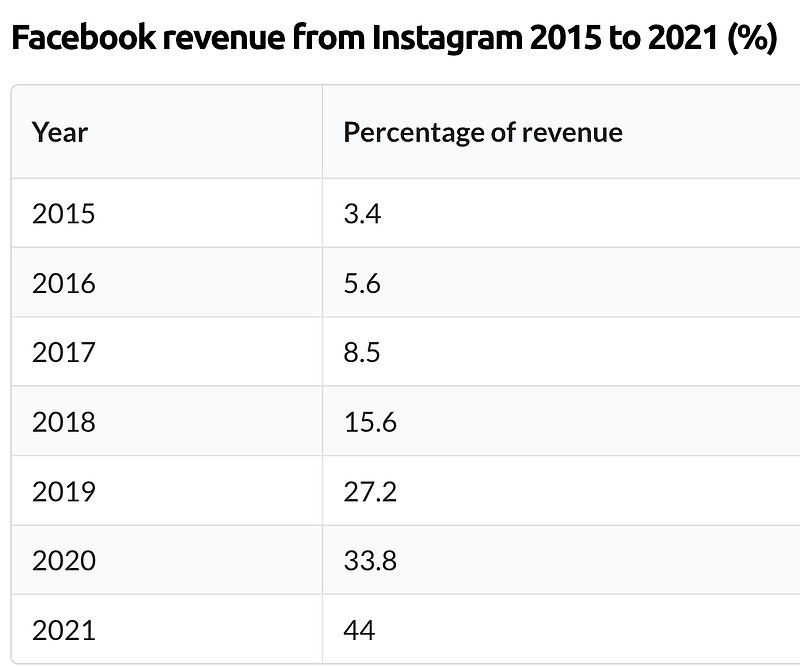

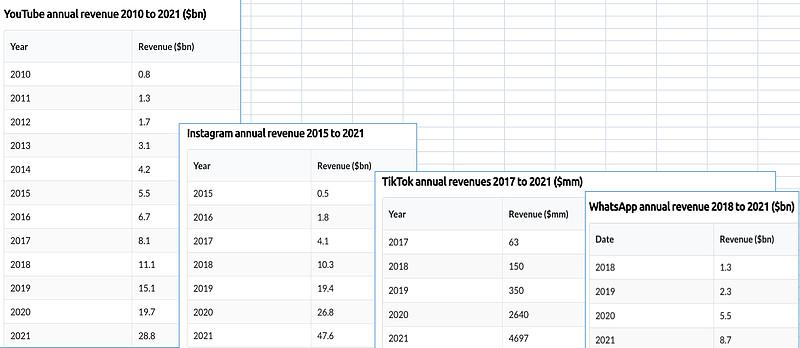

1. INS对Meta的营收贡献越来越大,未来估计很快会超过FB成为主要营收。

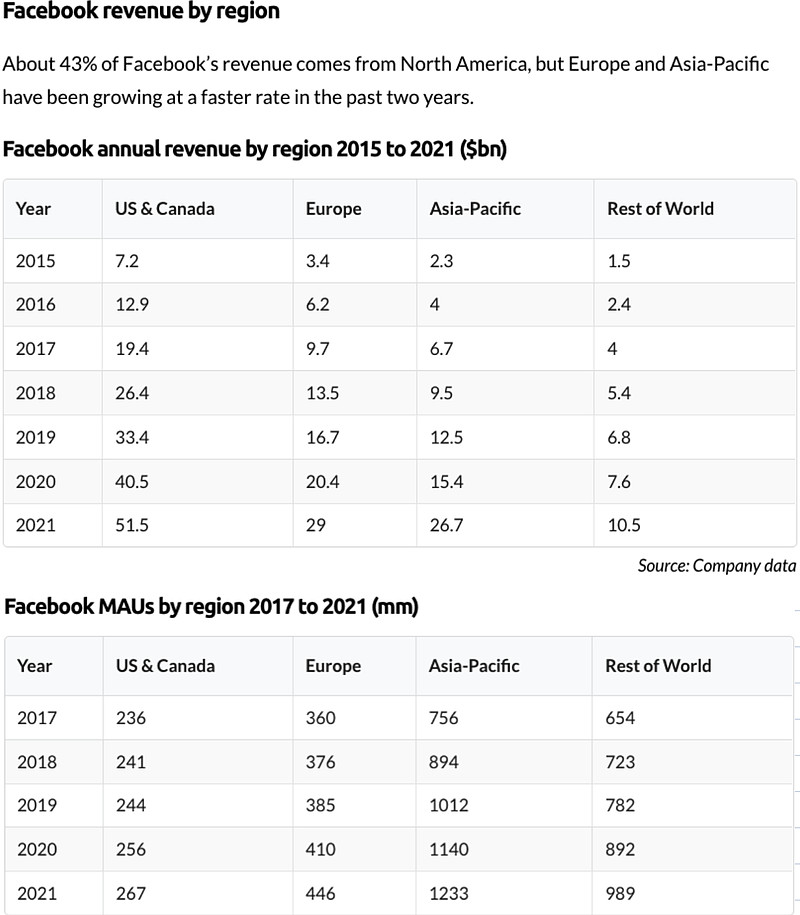

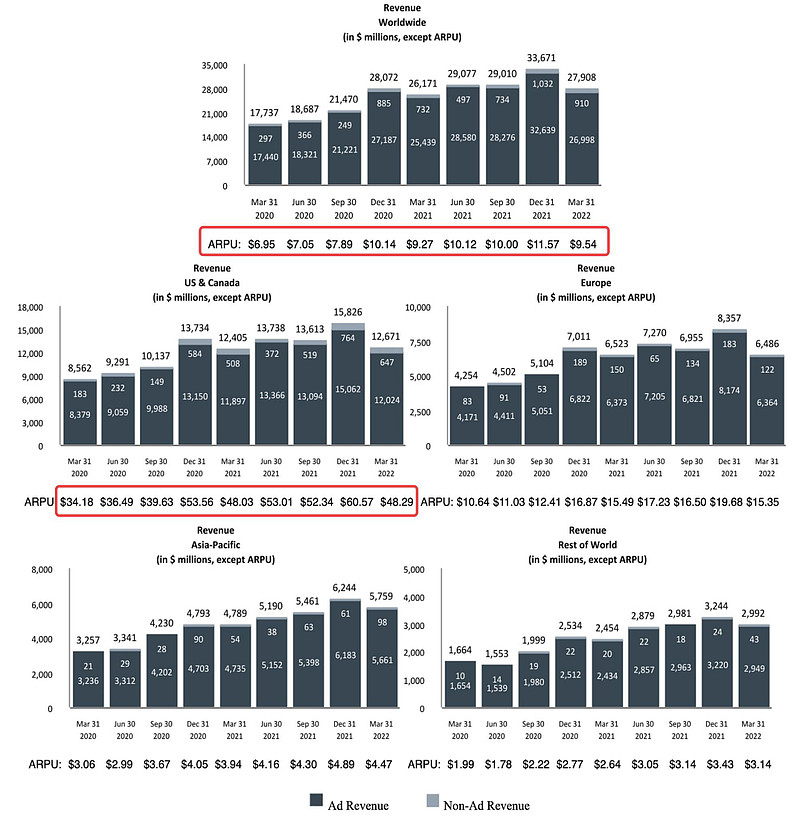

2. 目前FB在北美用户占比才10%,但贡献了接近50%的营收。北美地区趋于饱和,但其它区域未来成长潜力还比较大。

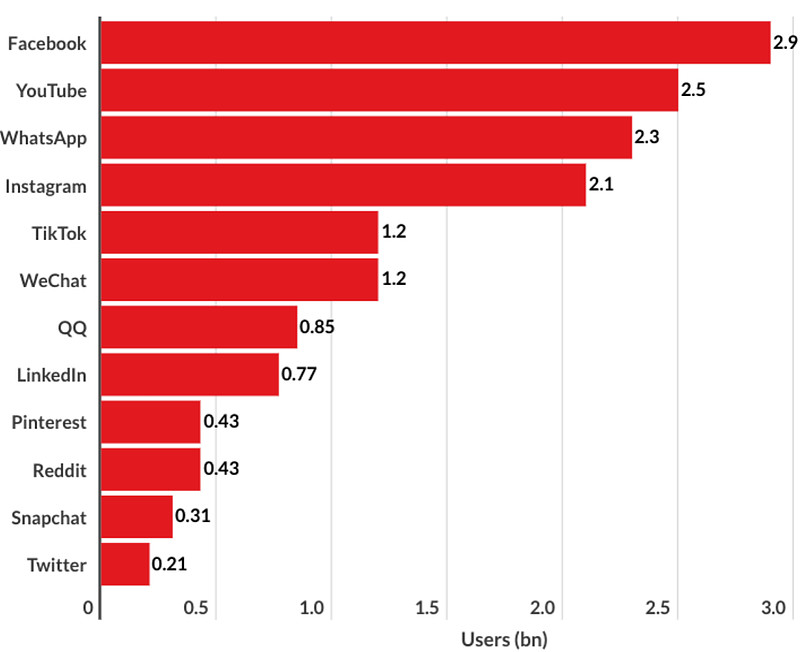

3. 从顶级APP的用户数和营收历史看,INS的优势仍然明显。

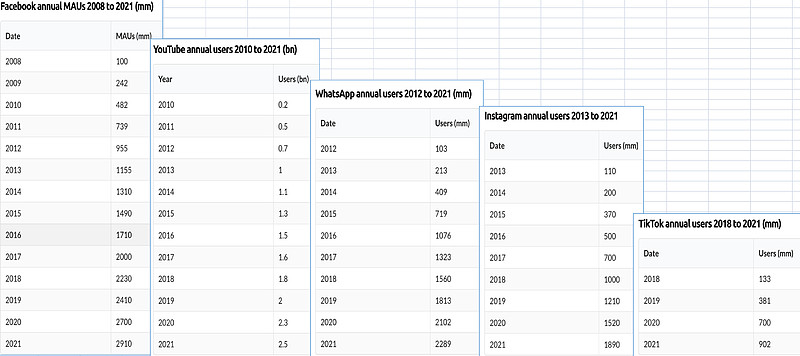

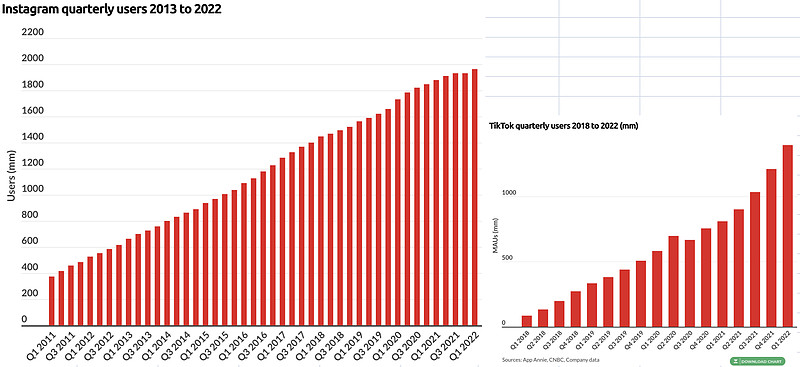

基于季度用户增长趋势看,tiktok应该是用户数增长最快的app了,今年大概率可以达到18亿以上,处于跟ins差不多的水平。

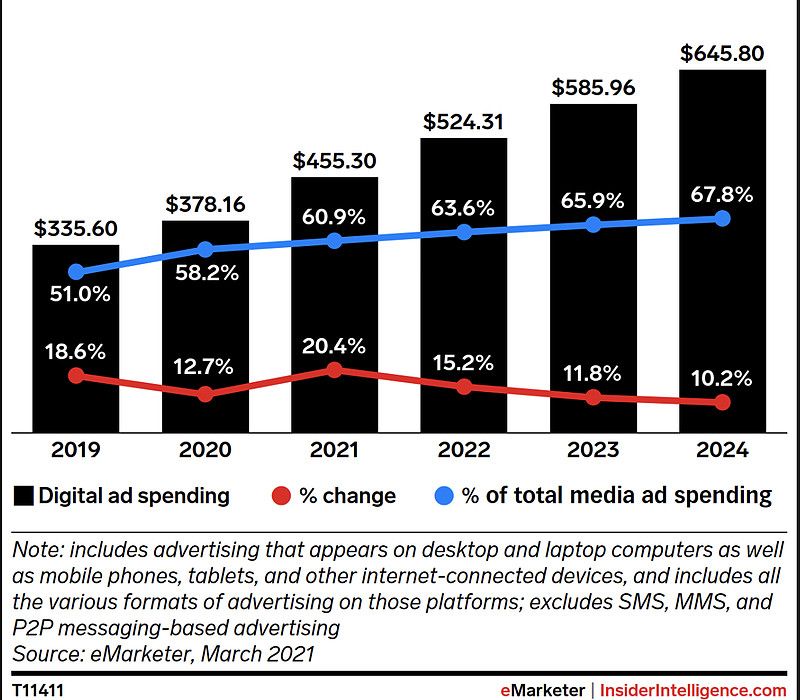

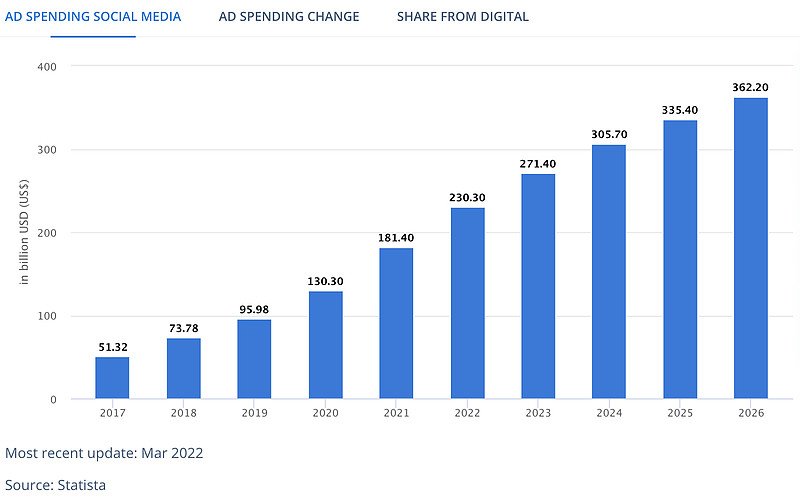

4. 基于社交数字广告趋势估计看,未来几年数字广告仍然是蓝海,并非你死我活的红海状态。

未来关键变量:

1. web2的生态基本盘能否守住,特别是INS?

2.基于目前30亿用户是否能开发出有爆发力的新的商业变现模式?比如支付,微商这类。

3. 元宇宙能否取得较大突破(oculus quest2,horizon系列)?

这3点任意一点能做到,都将对估值带来明显提升。