#雪球星计划# #雪球星计划公募达人# #雪球星计划私募达人#

一、飞鹤的正常估值与当前低估状态

前段时间,我专门就$中国飞鹤写过一篇分析与估值“关于中国飞鹤(06186)的估值分析与买入计划”网页链接,最终分析的结论是——假如能够排除财务造假的风险,则

(1)乐观情况下,(13.20港币买入,3年后预期估值19PE),按照3年净利润CAGR在11%-15%之间,预期3年收益率100%,年化收益率26%,符合“3年翻倍”的目标;

(2)悲观情况下,(13.20港币买入,3年后预期估值15PE),按照3年净利润CAGR在7%左右,预期3年收益率38%,年化收益率11.33%,也不算差。

最近一段时间,飞鹤的股价始终在13元上下徘徊,今天盘中创下了12.40港币的新低价格。那么,对于这样一个PEG远远低于1的奶粉龙头股来说,市场这样估值的原因究竟是什么呢?(PS:PEG=过去12个月扣非PE/ 未来N年内的扣非净利润复合增长率;飞鹤过去12个月的扣非PE均值12.6,如果用过去3年的扣非归母净利润增速85%来预期未来增速。当然这样的预期未来业绩增速是偏高的,得出的PEG低得太惨不忍睹。如果我们用未来3年CAGR20%来带入,也可以得到PEG=0.63的结论)

二、飞鹤最大的估值制约——新生儿出生断崖下降的人口天花板

其实现在悬在飞鹤头上最大的一把达摩克斯之剑,就是未来中国新生儿的断崖式下跌,从而直接封杀整个行业的天花板。(但大家其实也知道,现在飞鹤的市场占有率还远没有到寡头垄断的集中度,同时还有产品高端化/提价空间,还有成人奶粉/儿童奶粉第二曲线,等等。但是市场并不是一个很有耐心与远见的人,这些如果不能通过未来业绩增长证实,就只能给你这个低估值。为什么?没有那么多为什么,因为你行业天花板,再多问还是这句话)

那我们就假设上述所有的飞鹤业绩增量逻辑都不存在,未来飞鹤的销售额/利润仅仅与新生儿人口数据保持同步(按照国产奶粉主攻2、3段的逻辑,大概也就是滞后1-2年)。我们先看看历史统计数据,新生儿人口从2014年到达高峰1687万人后,开始逐年下跌,但是跌幅还算看的过去,到2018年还有一个小反弹。但是到2020年一下子爆出一个惊天大雷,——截止到2020年12月31日,2020年出生并已经到公安机关进行户籍登记的新生儿共1003.5万,同比下降14.9%。相信这就是让所有机构和个人投资者吓破胆,惊恐飞鹤市场天花板的原因。

我们再看看机构对未来20年中国新生儿的预测数据,下图来自于任泽平研究院,可以发现大家对未来中国人口出生绝对数量持续下降是一致性预期的,这也的确是所有发达国家进入特定阶段后(如果不引入移民),人口发展的必然规律,尤其是东亚国家日韩台湾地区,都印证了这一点。可以发现未来1000万/年将是一个再也回不去的“顶”,但是这个数字会一直下降,每年保持2019-2020这样的-14%的降幅吗?是个人都知道,这是绝对不可能的。所以可以发现,这条曲线未来是降幅越来越小的。我们姑且假设极限值是800万人/年吧。

三、飞鹤当前的市场估值中,究竟Price in了什么样的人口下降信息?

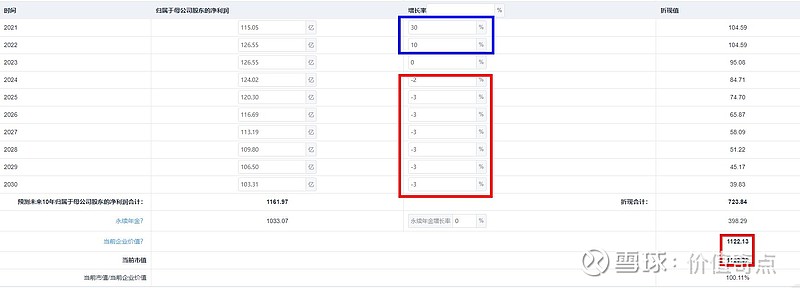

首先要说明一点,飞鹤历年来的现金流量指标是非常好的,经营现金流量净额对净利润比率(期末经营活动产生的现金流量净额 / 期末净利润)这一关键指标从2017年连续4年均大于1,这就证明飞鹤赚的都是“真金白银”,我们也可以偷个懒,直接用每年净利润代替自由现金流量,对飞鹤做一个DCF模型估值。

上述DCF模型中,我们计算10年,其中2021年业绩增速30%这对于飞鹤来说基本上是明牌,是大概率可以实现的事情,而2022年因为婴儿奶粉对新生儿的滞后性,再增长10%是基本能保证的。然后我们可以发现,如果按照当前的市场价格来作为飞鹤的合理估值的话,其暗含的信息可以这样解释:

(1)飞鹤业绩从2023年开始停止增长

(2)飞鹤业绩从2024年开始负增长,每年负增长-3%,持续7年到2030年。

(3)2030年后,飞鹤业绩在连续下滑7年后,以一个惨淡的数据保持不变(也不考虑通货膨胀因素),持续经营下去。

以上假设中,我们都放弃了飞鹤在婴儿奶粉领域的竞争力,放弃了飞鹤能够继续扩大市场占有率、提高价格、提高产品档次、开辟第二曲线等所有的希望,就假设飞鹤营业额就与中国新生儿出生人口同步变动。这样一个假设的结果,认定中国新生儿会在2020(1000万)的基础上,负增长到2030年,届时中国新生儿只有807万人/年(可以自己按照飞鹤业绩负增长比率算)。而且,上述假设中,我们始终将折现率保持在10%,这是一个很高的折现率,尤其是香港作为境外市场还能够享受美元低利率资金的前提下。

四、归纳结论

根据当前的市场价格Price in的信息,按照最严格(安全边际最高)的系列假设前提,我们使用DCF估值模型(需要注意:DCF是一个绝对估值模型,不涉及到A股/港股市场的情绪与估值差异,使用DCF模型就是“买股票就等于买公司”理念的最彻底体现,即假设你按照当前价格买入整个公司,然后一直享受它未来的所有的自由现金流)可以得到下列结论:

(1)尽管飞鹤拥有继续扩大市场占有率、提高价格、提高产品档次、开辟第二曲线等所有逻辑,但当前机构预期飞鹤利润只能够保持与中国新生儿一样的降幅,飞鹤业绩2023年开始停止增长,2024年开始持续负增长,并持续7年

(2)机构预测无论我们做什么努力,中国新生儿出生率都会2020-2030年期间持续下降,最终达到非常可怕的800万/年的低水平。

上述股价中包含的预期,是否未来真的会成为现实?这些预期究竟合理程度有多大?欢迎大家讨论,毕竟认知差才是超额收益的重要来源。怪不得国庆节期间,伊利要收购澳优业务,奶粉的估值比起液态奶来说,简直是太便宜了