通过自己的初步研究,对双汇的业务与发展逻辑基本上有了些认识,正赶上最近双汇从2020年的高位调整下来,慢慢开始接近击球区。关于双汇的盈利模式、发展逻辑与未来成长关注点,我后续有时间,会专门写一篇长文来分析。但是现在看着双汇越来越接近击球区,我想还是简单给双汇估个值吧,便于指导自己后续的建仓。欢迎大家探讨

假设1:未来3年双汇的净利润增速保持8%,这一假设具有一定的安全边际与谨慎性考量。

双汇过去5年净利润CAGR为8%,实际上2019和2020年度净利润年增速为10%和15%,我们采用8%是具有一定的安全边际与谨慎性的,原因在于——2019-2020年的业绩增速,一方面说明2018年马相杰团队所采取的“稳高温、上低温、中式产品工业化”改革措施,的确可能开始逐步起效;一方面也印证了双汇在2019-2020高肉价周期下,的确具备通过产品提价与成本开源维持利润、烫平周期的管理能力。

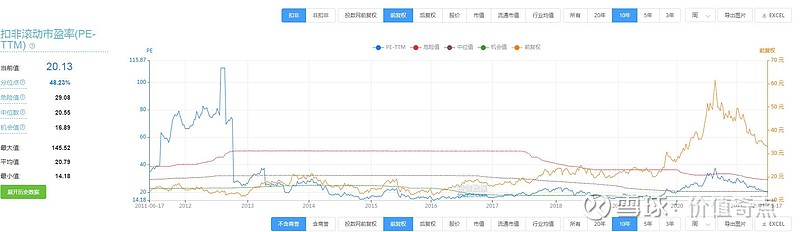

假设2:未来3年双汇的估值中枢为20倍PE。这一假设同样具有一定的安全边际与谨慎性考量。双汇过去10年的PE中位数(50%分位)在20倍左右

市场过去10年给予双汇20PE的估值,较2010年前有所降低,分析有两个原因:一是双汇因为沉重的分红压力,过去在市场开拓与产品创新上均动能不足,过去7年的双汇基本上丧失了原有的高增长特性;二是市场对猪肉价格波动大有了深刻印象,因而认为双汇具有一定程度的周期股特征,导致其利润稳定性不强无法给予正常25PE估值,这也是最近半年双汇与上游的养殖类公司一起被杀估值的原因。但上述两个因素在未来几年内都看得到改善的希望:一是如果万州不再新举债,双汇的大比例分红在2022年将会完成,届时剩余利润无论投入营销还是研发,均有望提升后续年度利润。二是未来1-2年是确定性的猪肉价格下行周期,双汇屠宰业务受益于量升利增的提振效应将会体现,同时肉制品成本的降低肯定会释放利润,市场如果认识到双汇真正有实力通过“产业上下游一体化+中美冷冻肉套利”来对冲猪肉周期,会按照TO C的行业属性给予其更高的估值中枢。

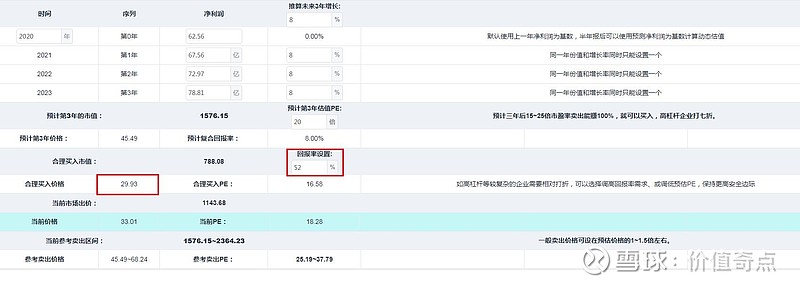

估值方法一:三年后盈利PE估值

按照图1的估计,预计未来3年归母净利润CAGR为8%。则双汇2023年预计归母净利润为78.81亿元,按照20PE得到预期总市值1576亿元。除以总股本34.65亿元,得到两年后的预期股价为45.5元。如果当前按照30元市价买入,则持有3年总收益率约52%,年化收益率约15%。如果按照28元市价买入,则持有3年总收益率约62%,年化收益率约17.4%。

估值方法二:唐朝估值法

根据唐朝All money is equal的原则,按照双汇这样“赚取真金白金利润”的经营现金流等同于利润的公司,他会给予25倍PE估值。因此我们同样2023年预计归母净利润为78.81亿元,按照25PE得到预期总市值1970亿元,打对折(相当于持有3年收益100%)后当前理想买入市值对应为985亿元,对应理想买入股价为28.43元。按照唐朝的习惯,喜欢将这个区间上下浮动10%作为买入点参考,就是25.59元~31.27元。

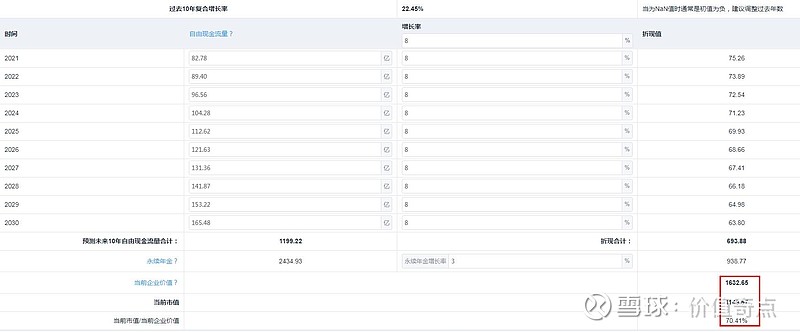

估值方法三:DCF估值法

双汇过去10年自由现金流的CAGR为22.45%,这显然过于乐观,我们仍然保守性地选择8%作为年均自由现金流增速,预测期为10年,预测期后未来永续现金流增速假定与GDP增速3%一致。则在10%折现率下,双汇在当前的理论价值为1632亿元,明显高于当前市值1149亿元,说明双汇被低估(市场价值/理论价值=70%)。如果按照33元的市场价买入,则未来永续持有双汇的预期年化收益率为12.7%左右。当然如果能在30元以下买入双汇,则未来永续持有的年化收益率能达到14%以上。

总结上述分析,得到指导自己下一步操作的结论:

1、当前双汇33元的价格,已经接近可投资区域。后续开始密切观察,准备开始建仓。

2、如果能够在30元价格买入,则在比较保守的预期下(三年内增速8%,三年后估值中枢仍然为20倍PE),也就是价值投资中“不贪恋赚市场估值的钱,确保赚企业利润增长的钱”,可以得到约15%的年化收益率。

3、如果按照唐朝“25倍PE+三年后市值折半”的估值模型,则28.43元也达到了理想买点,理想买入区间是25.59元~31.27元。

4、对于双汇这种行业不太理想、确定性一般的企业来说,我给予最高仓位15%。预计30元时开始建仓5%,越跌越买。如果能出现25-26元左右的理想价格,会追加到最高15%的总仓位。

PS:补充于2021/08/06

双汇最大的问题——就是利润增速太低,主要原因来自于三点:长期的大比例分红、常温肉制品未有新大单品突破、低温肉制品发展停滞

双汇最大的优势——就是行业竞争地位的巩固,肉制品行业是一个关联十多亿人口、相当大基数的行业,中外肉制品产量/猪肉产量的渗透率差异又实在太大,决定了未来成长空间哪怕再慢,也一定是十年以上不愁的。而且由于行业长期被压制在低利润率阶段,肉制品行业其他有能力的竞争(雨润、金锣等)对手基本上都失去了挑战能力,大家最喜欢说的养殖行业的竞争对手——如牧原其实至少在中期内都不是一个层次的竞争:一是因为屠宰行业目前本来就是行业集中度极低,市场份额集中的空间非常大,根本轮不到龙头互斗的阶段;二是如果论全产业链发展,正常规律从来是从更加接近C段的下游向更加接近B端的上游打,是更容易成功的,也就是双汇借助自己肉制品和低温肉的销售渠道,向上做屠宰和养殖更容易,而不是反其道而行之。

所以持有双汇,其实不用担心管理层父子之争这些瓜,因为落实到中长期股价上的因素,终究还是业绩,只要不保有过高的业绩增长预期,在目前的低估值区间买入,本金丧失的风险是比较小的,只是年化收益率不高而已(如果没有风来,市场估值不提升,只赚业绩的钱)。

对周末这个瓜,个人感觉是:目前双汇以马相杰为代表的职业管理层是稳定的,那就对双汇没有实质性的冲击。从中国历史上看未来不管谁执天下,宫廷如何乱,只要贤相在,只要官僚体系在,国家治理大概率还是稳定的