今天一大早被小伙伴信息勾起神经,又嗨聊起投资![]() 不自觉聊起了一个至为重要的话题和框架,也算是把这些年来对投资的一点经验教训、认知总结和盘托出,与朋友们交流探讨。

不自觉聊起了一个至为重要的话题和框架,也算是把这些年来对投资的一点经验教训、认知总结和盘托出,与朋友们交流探讨。

今天就来谈点真正的技术活,觉得有用的就一健三联,转走不谢,嘿嘿嘿![]()

起因是近期全球、宏观、经济、社会、股市等风云变幻,波动非常大,股汇债金等多杀多,惨不忍睹,亏损累累,各种大佬亏肿了的统计群里、球里一大把。因此大佬们也开始频频公开道歉了,总结反思了,也更加注重宏观和政策的研究、分析了,纷纷把宏观和政策研究、分析的框架加入到投研体系中,转发学习大佬们宏观、政策分享课的也越来越多。由此引发的话题,反正今天周末有时间,就一起来吹吹关于投资框架与系统的那些牛逼,对了多赚钱,错了不上税,但是钱,你肯定不能少亏,嘿嘿嘿![]() 。

。

文字为语音转录,为方便阅读,适当做些修饰,尽量保持原意:

其实像我们投资,吃过很多教训,也有很多总结,那么多年下来,谈起投资,像巴菲特其实讲的很简单,他就是两门课,他自己也说过,就是如果让他来教这个投资课程的话,他主要会开两门课,一个就是怎么样来理解公司并给他估值,第二个,就是怎么理解市场并加以利用,他说起来是很简单的,但实际上做起来的话,却是千难万难,有各种各样的困难和实践的障碍。

巴菲特那个理念是没有错的,他是完全正确的,我也是强烈的支持和赞同的,而且不管是从理论上还是从实践上,他都是放之四海而皆准的,他这套价值规律,包括从格雷厄姆到费雪,然后他把这两个结合起来,以及在芒格的帮助下,他升级了他的投资哲学和方法论。

就像说我们学习GCZY、MKS理论,但是真正要实践起来,我们发现,这里面还是有些问题,最后发现要走一个过渡的阶段,对,过渡阶段就要有一个社会主义这样的一个阶段,初级阶段到中级阶段,到最后实现GCZY,它会有个这样一个过程,要直接跨过去进入GCZY,它有难度。

然后理解这个过程的话有什么好处?就是知道他是怎么成长过来的,然后他为什么对这个东西,能够有这么深的理解,对我们其实是有帮助的。早期他通过在全市场里面去选股,做数量化分析,其实给他具备了一个非常深的基础,就是他对这个市场都有所了解,他有很多数据其实已经输入他的理论体系他的框架里面去了,都放在他这个脑子里面了。其实这个我也是在最近这几年,慢慢的摸索,我也能够感觉到,就是说你有很多的这个数据和各行各业看的多之后,你就会把很多东西能够相互衔接起来。

那么他这个对我们有什么启发?实际上我自己也在不断的总结,过去有很多东西不成熟的,我就不断的往里面加,对,就是做加法,就是从简入繁,就是所谓的书从薄读到厚,就不断的看很多东西,但是这个东西你没办法把它打通的时候,其实是很麻烦的,就是看的很多,你不一定能够用的上,就是各种东西,它是矛盾的,最后我又开始就把它进行简化,就是从做加法又开始做减法,减法之后最后总结下来,实际上就还是回到那两个东西上。

这两个东西就是巴菲特所说的两门课,实际上是对应的两套系统的,如果能够理解,或者把这个东西贯通之后,这个使用起来,就会更加的得心应手,或者说有很多的矛盾,都可以被简化掉。

那么我自己总结的这两门课对应的这两套系统是什么?

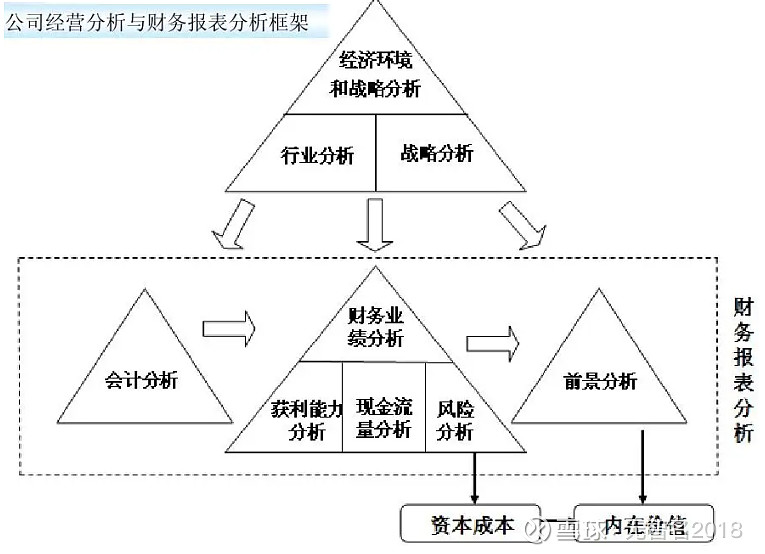

巴菲特的两门课实际上是对应投资的两套系统。第一个系统,就是巴菲特说的理解企业和估值,理解企业并给它估值,你要具备这样的一套系统,这个系统是专门研究:生意模式,企业分析,竞争力,护城河,管理,财务等等所有与跟企业相关的课题,包括,你理解了这个行业、企业、生意、整个竞争格局和竞争模式以后再对这个企业有一个模糊的估值,我们不是说很精确,但是能够理解它的估值,这是一部分,这个是一个极其最重要的一个系统,首先要具备这样一个系统,没有这个系统的话,后面都是扯淡的。

然后第二套系统,就是你怎么样来理解这个市场,并在市场疯狂的时候,你要去利用它,这是第二套系统,这套系统也非常重要。那么最近这几年,为什么很多人,就是前几年吃那个大β,他赚了一大波,这几年又亏回去,甚至倒贴爆仓的,它原因在哪里?就是第二套系统出了问题了,前面那套系统在前几年炒核心资产的时候,大家都强调企业的价值,过度强调第一套系统,而忽略了第二套系统,那么现在第二套系统发挥作用的时候,它就会受到市场的反向惩罚,这就是说两套系统,它之间是有一个平衡的。如果过度强调任何一端,都会出问题。

那么第二套系统,它的内容也很多,就是你怎么样来去监测和理解这个市场,它什么时候疯狂,对,它疯狂的时候就有两个极端,一个是过度高估和疯狂的极端,另一个是过度低估和恐慌的极端,你怎么样去理解它,因为在这两个极端之下,市场远远偏离价值和估值,所有价值规律都会失效的,跟你那个东西可以完全没有关系,所以要理解这一点,所以在它特别疯狂的那时候,千万不能被他所伤,或者被他所迷惑,被他迷惑,你就会高位买入和套牢。那过度恐慌呢?就会在低位被他错杀,甚至于,有一些带杠杆的就在低位被他干掉了,就不能再活到下一次机会来临。

而恰恰是在这个时候,实际上市场的价值是远远偏离的,这个时候是也应该是加以利用的最好区域,但如果一旦被他清除出去了,这个机会就没了,但这个机会却是最好的一个机会,因为这个时候他的偏离度是最高的,一旦有这个恐慌和贪婪在里面,他的偏离度是最高,所以要把这东西,就是关于情绪和行为的这个东西,加入到你的系统里面去,来去理解这个市场。

然后,这里面,实际上是一个框架,我之前是把它做很多加法,后面做减法,把它减成可以应用的东西,这实际上,先两门课里面做加法,在这两个系统里面去做加法,它有很多东西需要去细化的。就比如说这个研究的框架,行业、企业研究的框架,然后这个市场研究、跟踪、分析的框架,它都是要有。在这里面,就两个工具肯定是要具备的,一个是量化的工具,第二个是定性的工具。就是说你定量、定性这两个工具都是要用上的,因为估值这个东西和包括市场的把握,它没有绝对的,它没有绝对可靠的东西,它只有说你能够把握的这个度在哪里,能够拿捏的住这个东西,才能够真正用于实战。

所以后面的总结就是怎么样来去完善和应用这两套系统,把它给全面的建立起来,并且自己如果能够融会贯通的去用,就在适合的时候,特别是适合的时候去用。实际上很多,因为有各种各样的模型,这个套用的话,其实要针对不同的行业、不同的企业去套用不同的模型。这个千万不能乱用,比如说在周期里面,你是不能用成长,或者说低估值的这种模型去套用,然后在成长股里面,是不能用其他的什么乱七八糟的的模型来去套的,这个都是有他不一样的方法论的适用范围的。

就大体是这样子,反正,我进化最快的那段时间,就是把这两套系统给结合起来,首先是建立起来,第二个是完善起来,然后相对来说,起码你不会吃很大的亏,然后在这个基础上,再去选股和利用这个市场的时候,成功的概率和赔率就会提高。

大概是这样子,反正一大早起来都还没刷牙,跟兄弟们一起吹吹水,吹吹牛逼。

行业不同、企业不同、股票不同,它应用的方法论也是不一样的。包括巴菲特,他在投资不同类型的股票的时候,使用的方法论也是不一样的,但是核心的框架和体系是统一的,要理解这一点,分析问题一体两面,对立又统一,具体问题具体分析,框架、体系统一,而策略、工具多元。

所以到具体实战的时候,我们还是要多看一些不同的方法论和策略。

这样来去应对不同的市场阶段、不同的企业、不同的股票类型,这样子工具就会比较多,要不然你只有一种方法论,比如说你只有成长股的方法论,然后你还想用成长股去套用所有的企业类型和股票类型的时候,就很容易出错。

比如说这一轮的核心资产,它炒作起来主要是这个DCF模型,对不?那DCF它强调什么?就是现金流这个企业特别好,然后可以看的很长,护城河又很深,是不是?但它问题在哪?就是说这几年全球的都在降息放水,特别是疫情之后,都在降息放水,利率很低,流动性泛滥,所以它DCF里面这个折现率,它就被调的很低。这个时候,对企业DCF,因为对这个久期的定价会比较敏感,所以他整个企业价值就大幅的拉升,所以为什么你看到那个像海天味业、爱尔、贵州茅台,还有片仔等等这些企业,他敢搞到几十倍、上百倍、100多200倍的估值。

他就全部在用这个DCF模型来去套,就所有你看跟他相关的,包括港股的很多这个消费、互联网,他也是这样子去怼,包括一些概念的,他也是直接就套这个,他不管你所有东西他都给你去套,包括之前炒的什么SARS,那些东西都是这样子的。

但其实这里就会出问题,你看它一旦过度了之后,现在一加息,你看全部就崩溃了![]() ,DCF就玩不转了,折现率就大幅的提高,然后包括他的现金流,也会受到经济周期的影响,开始下降,那么它的企业价值不就大幅下降了,然后就给你杀估值了,你看现在经济也不好了,然后就开始给你杀业绩了,然后像那些之前的很多炒概念,那些直接逻辑就没了,不就崩溃了[流泪],他跌了百分之七八十之后,还在跌百分之七八十,这几乎就跌没了。

,DCF就玩不转了,折现率就大幅的提高,然后包括他的现金流,也会受到经济周期的影响,开始下降,那么它的企业价值不就大幅下降了,然后就给你杀估值了,你看现在经济也不好了,然后就开始给你杀业绩了,然后像那些之前的很多炒概念,那些直接逻辑就没了,不就崩溃了[流泪],他跌了百分之七八十之后,还在跌百分之七八十,这几乎就跌没了。

所以这里面就涉及到一个,就是方法论,你肯定要有一个比较稳定的、成熟的框架和投资体系,就这个方法论体系,要有这个,这个是不能随便变的。比如说我们做价值投资,我们学巴菲特那一套,那我们就玩这一套,这套东西是不能随便变的,这个是核心,然后工具策略,实际上要多元化的,不能只是一个。就是说,你要有成长股的方法论,有周期股的方法论,有困境反转的这些方法论,包括还有一些捡烟蒂的,还有一些套利的,然后包括其实最后我觉得,债券还有这个安全的这种类现金的资产,都是要去研究的。

它原因在哪?就是说你市场特别不好,比如说就没有机会的,很多都是高估的,这个时候你只能选择现金的时候,那你现金投什么比较保险,甚至还可以在这里面赚钱?还能保值增值?首先,在不好的环境中,你起码不亏,首先保证不亏,第二个,你还能够在这个市场里面获得一些收益,那这个时候你就要考虑投资什么样的资产。但是你其实在熊市的末期,很多时候会加息。加息,其实会出现股债双杀,买债券也会出问题,那么债券里面也只有一些能够买的,比如说抗通胀的一些债券,它在通胀的时候可能会受益,所以这里面还是要不断的去学习。

就像这个巴菲特,其实他在就那个60年代末的时候,面临漂亮50的泡沫,他说,当时发现整个市场都找不到便宜的股票之后,他就把它的基金清盘了,那个时候,他就考虑建议他的投资者到底买一些什么东西来去规避风险,他实际上就是在为这种没有机会的这个市场做准备,那你就要有其他的工具,就是说,做这个大类资产的配置,你到底配置到哪里去。然后,如果从很长周期或者说大规模来讲,还是大类资产的配置,比个别的投资,其实要重要的多。

就是在什么时候做什么样的大类资产配置,比如说股票好的时候,你应该多投股票,但是股票很高估,然后市场环境比较恶劣的时候,那你可能要配置到类现金,或者其他比较保险的一些资产里面去。实际上这样可以规避很大的风险,其实控回撤也是在这里面,控回撤主要一个就是说你通过什么样不同的资产来去配置,才能够取得一个理想的控回撤效果。

然后关于估值,其实是很复杂的,因为我现在DCF也不可能去算的,我之前也指望说通过这个算,你搞到最后其实会发现这个东西是没法算的,因为DCF这个东西你随便变一点,你比如说现金流变一点,然后折现率变一点,但凡一个或者增长率变一点,但凡一个变,你这个估值都会错的离谱,所以这个东西它只能作为一个思维模型,它真正有用的就是说它的这个边际变化。就是说因为它这个市场的定价逻辑,实际上它是无时无刻在定的,所以它是通过短期的定价来去逼近长期的定价,所以短期是看边际,它边际什么时候变化,它变化就会导致它的这个估值的方向发生变化,这个时候我们就可以去利用它。

所以我现在基本上是可以这样说,是放弃的这种绝对估值的机械式计算,但绝对估值它是一个方向,就是说这个,你通过DCF这个角度来去看,这个企业长期有比较大的价值的时候,那么它就有一个模糊的空间,然后你再通过这个短期的边际的变化来去掌握它短期的阶段性的合理买卖点,实际上这样做可能才更有实战价值的。

然后那个相对估值其实没有什么太大的作用,它主要看的就是纵向和横向的比较,你把这个纵向比较、横向比较下来,你觉得当前这个位置是相对便宜了还是高了,这个可以作为参考,但其实这个东西它不是绝对的,它不是说你这个相对估值很低的时候,它就很安全,你像现在你看港股这几年,房地产什么的,互联网教育这些东西,它一旦基本面坍塌之后,它这个估值就根本就没用了。他就直接价值归零,所以这个还是要去看他的边际变化,他基本面到底是恶化还是向上的,他向上的时候是,即使他的估值现在只是合理的,他不低估,只要基本面拐点向上了,他在合理的情况下,他的那个股价也会往上走。

所以我是用那个长期的思维,DCF这个思维模型来去考虑它长远价值,然后用这个边际定价来去考虑它,去思考它这个短期的这个估值,然后再结合整个各方面的因素,来去定这个交易的买卖点。

两门课到两个系统,是理论与实践的衔接,也是理论到实践的落地,只有从理念+理论的两门课,到策略+工具的两个系统,都很好的构建起来并良好运作时,价值投资才开始真正管用。只有价投理论是不够的,只会念价投理念更是无从下手,只有能落地的东西,才真正具备实战价值。