wangdizhe(beiyixiaohai)

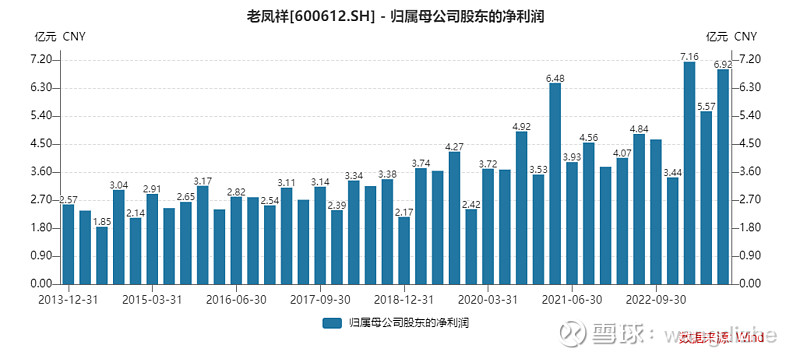

老凤祥三季报超预期。。。前三季度,营收620.66亿元,同比增长15.93%。。。归母净利19.64亿元,同比大涨44.87%。。。

这多少出乎我意料。。。因为之前我认为老凤祥2023年归母净利是21.8亿元左右。。。

但是这份三季报出来,很多卷商也是喜出望外,连夜撰写研报,预期基本是23.47亿元,其实我认为大概是24.4亿元左右。。。。比券商乐观1亿元吧。。。

整个三季报其实就是几张表格。。。之前文章中就解释过,老凤祥的生意看毛利率和净利率没用,因为8成本是卖给加盟店的黄金,就是一个“过桥代账的意义”。。。其实如果计算其黄金加工成本的话 ,毛利率高于50%。。。

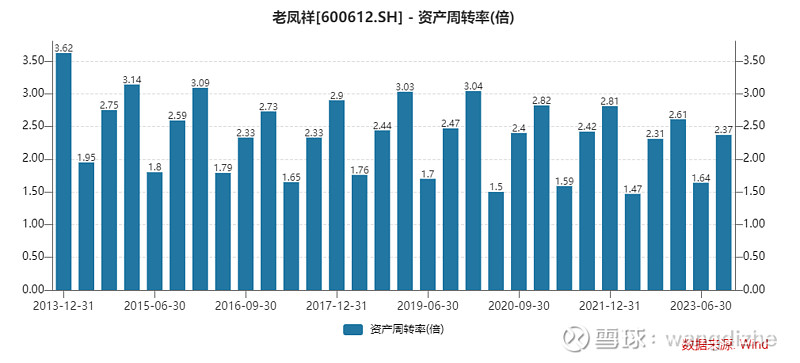

也正是因为这个原因,我直接看ROE。。。前三季度加权roe为18.23%,已经超过去年全年的17.6%了。。。所以业绩明显走强。。。

营收其实看的意义不大,因为同样受到那个“过桥效应”的虚化影响。。。主要就是看净利。。。

单三季度,归母净利6.92亿元,创出历史第二高的单季盈利水平。。。而且无论是单一季度,单二季度,单三季度,归母净利表现连续创出历史新高。。。

盈利大幅上涨的原因是2个。。。1个与是疫情这几年,很多人没结婚,聚会见面都难。。。今年疫情过去了,“情谊表达的场景复苏”,无论是孝敬父母的,结婚办喜事的,还是表达各种爱意的。。。都促使黄金消费出现明显反弹。。。

还有一个就是美债超发,同时世界经济不确定增加,导致国际金价出现大涨,这刺激了老凤祥存货价值的提升,同时也进一步助长了大家“买金囤金”的需求。

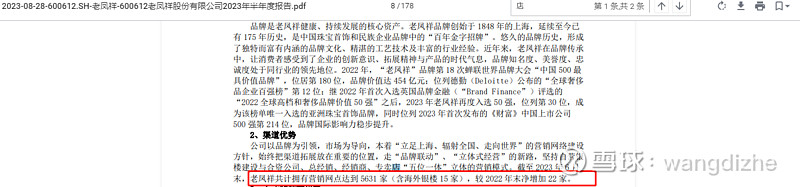

三季报没报道多少个分店,但中报里面说了,是5631家,比2022你那末多了22家。。。扩张速度趋缓。。。一个季度11家。。。所以粗略预估到2023年末是5653家吧

之前说过,对于这种“多店零售”模式。。。我根本不满足于“财报分析”。。而是想成一个“小生意”。。。看看单店的盈利情况,以实体经营的角度思考一下。。。

如果全年归母净利是24.4亿元,那么5653家店,单店全年为股东挣钱就是43.16万元,而2022年末的时候也算过是30.31万元。。

老凤祥按照b股看,总市值17.47亿美元,约合人民币128亿元。。。5653家店,算下来,就是“盘下一家”费用大概是人民币226万元。。。。

所以总体看大概5年回本。。。这就是所谓的市盈率,懂不懂的也不重要,明白回本挺快,生意不赖就行了。。

至于租店,员工工资,税收啥的,那都是从营收费用里面减去就是了。。。归母净利是经营结果,所以那些在思考的时候,过一下即可,不用太细致的想(一般都是25平米,2-4个营业员)。。。

单店挣的那个43.16万元是全分红么?并不是的。。。因为分红率一般就是40%-50%之间,长持的话取中按照45%算就行了。。。所以43.16万元,乘以45%,等于19.5万元,这就是盘下老凤祥单店的分红款。。。。。。另一部分,也就是剩下的43.16-19.5=23.66万元,也是你的飞不了,它主要就是用来开分店继续扩张去了。。。

已经这么多店了,会有边际递减效应。。。我时不时的逛大街,会观察老凤祥的店面。。。开的速度明显降低了,基本上我家住长楹天街或者朝阳大悦城这边,没开新店。。。别傻逛街,要注意零售动向。。。所以未来分红比例肯定不断提升,这些趋势心里要有个底。。。

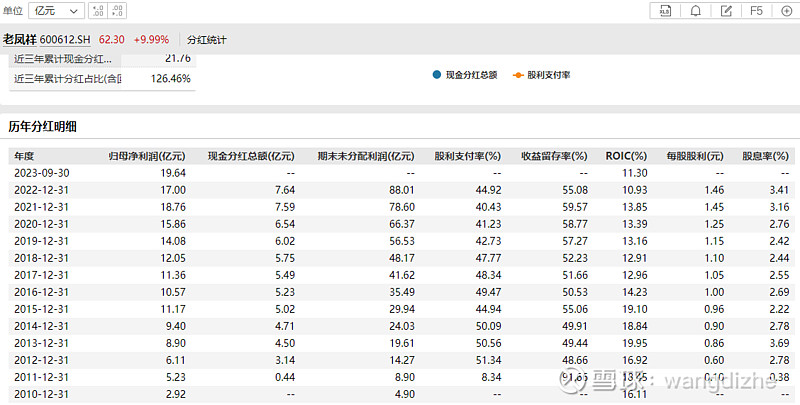

总股本5.23亿股,如果归母净利是24.4亿元的话,每股盈利就是4.67元。。。美元汇率按照7.32来,那么就是每股盈利0.64美金。。。45%分红,就是每股分红0.288美元,也就是2.1元人民币。。。

但是要想清楚,金价不可能老这么涨,疫情之后的黄金消费需求,也集中在今年爆发。。。所以老凤祥2024年的生意不会像今年这么好。。。这个管理层想必也清楚,这导致其有可能在今年降低一下分红率(给明年主动降预期),这东西本就是调节器。。。所以分红率是有可能降低到41%左右的,这样的话每股分红就是大概1.9元人民币左右。。。

同时24.4归母净利也可能达不到,比如金价走弱啥的。。。。或者故意调账隐藏些利润,这部分调节营收确认时点即可。。。那样的话最低归母净利应该也有23亿元的样子,再配合41%分红率,股息就是1.8元左右。。。按照7.32汇率计算,约合美元0.246元。。。

这已经留出比较大的安全边际了。。。老凤祥b收盘股价3.32美元,所以当下股息率大概为7.4%左右。。。

同时由于市净率为1.12,所以无论是被老凤祥扣下些许净利用于扩展,还是分红复投,其实都差不多的。。。全年加权ROE估计在20%-21.5%左右。。。

很多人觉得茅台生意不错,卖出去挣钱,卖不出去“库存”还会自己逆天升值。。。所以追着基酒算。。。其实老凤祥生意的存货主要就是黄金,这东西卖不出的话,也不会太贬值的,因为它是“天然的货币”。。。。所以老凤祥是个首饰店,但它卖的东西也是挺特别的。。。是一种“货币加工生意”。。。卖出去了挣差价,而且周转快。。。而一旦逆周期呢,比如大家有追钻石去了,不喜欢黄金了呢?那么就和波粒二象性一样,黄金会表现出“货币属性”。。。它保存容易啊,不像海鲜啥的,地方占的也不大(也就一个保险柜),携带转移方便,只要不丢基本没有损耗。。。黄金在货币超印时代,具有硬通属性,所以基本上大跌不了,也就是至少具有“存货保值性”。。。一旦账面缺钱了,随时找个便当行就是秒变现金的。。。一般行业存货变现有这么容易么?

这就是老凤祥生意可以ROE多年保持20%的原因。。。其实就是3点,第一黄金消费具有永续性,而且愈发注重款式感,因为可以借此“传达自己独特的爱意”,所以黄金加工和零售行业具有“长坡厚雪”效应。。。

第二,老凤祥和周大福不同,注重周转快,其周转率优势明显。。。也就是在经营上,它有自己的特点。。。加工部分是核心竞争力,所以其实主抓“产品设计”,这是高毛利生意。。。在渠道上,分润合理,品牌1848年开始,让人有信任感。。。

第三、就是刚才说的,黄金是“天然的货币”,即便是行业逆周期,它存货计提很有限,而且变现太方便了,接近现金。。。这几乎是茅台都无法比肩的优势了。。。所以看老凤祥流量表或者算dcf的意义有限,因为它天生的“现金流充裕”。。。所以“不易死”,甚至于发生金融危机时候,由于恐慌,金价往往还会逆势大涨。。。。

风险嘛,当然也有,比如结婚的少了,或者竞争激烈了啥的。。。这些东西,我当然也评估过。。。有没风险的生意么?其实没有的。。。因为风险本身才是“护城河优势”。。。没风险都来做了,要不怎么那么多想考公务员的呢?

生意的核心,是先看清楚其盈利模式的本质,之后分析风险。。。都想的差不多了,再看一下报价。。。一件没风险的事情,报价往往很准。。比如上班吧,工资都是固定的,知道为啥么?因为你一定是亏的,所以老板要给你“安全感”,以弥补他拿的太多,你拿的太少,所生产的一种“天然躁动”。。。也就是太稳定本身,一定是要为“过度的稳定”付出高昂的代价的。。。。所以即便在牌桌上,什么“一路小屁走向胜利”都是胡扯,一上手拿到2个会儿,就得奔着七对或者一条龙去。。。因为你的策略必须匹配你的胜率,人的好运是有限的。。。。

所以当一个生意没有“风险”的时候,要充满警觉。。。那往往说过你的认知,缺乏一个审视的维度。。。所以“绝对的安全”仅仅是降维之后的一种错觉。。。。

正确的方式,是“与风险同行,并加以利用”。。。每个生意,都有残缺,因为上帝就是如此设计的。。。不可能那么完美,故而每条护城河下都有一个地道。。。同时每条护城河也都有一个报价。。。。所以当然不是护城河越漂亮越好了。。。要看价格,以及那条地道的情况。。。。

老凤祥B护城河还行,但报价很低,地道也不好挖。。。三项里面综合来看,性价比出众,胜率合适。。。