学习记录、分析总结 是价值投资的修炼过程,所以来说说清明小长假里对我民生行做的功课。

很多人说就是银行总裁也不真清楚银行的风险所在,所以很多人是不投资银行股的,比如林园大V。这确实是有道理的!啃2020的银行年报是个很消磨时光的活,还未必能看出所以然!

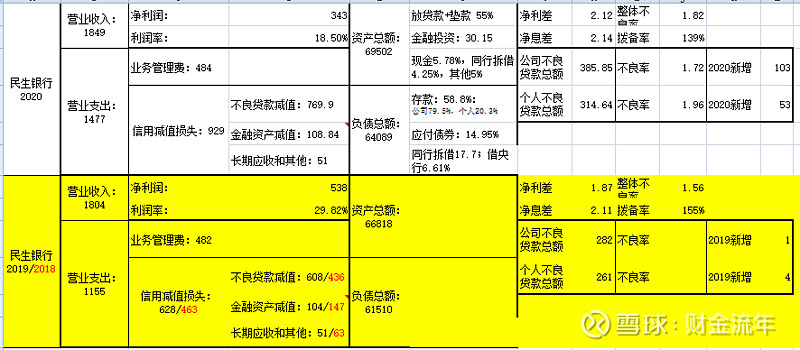

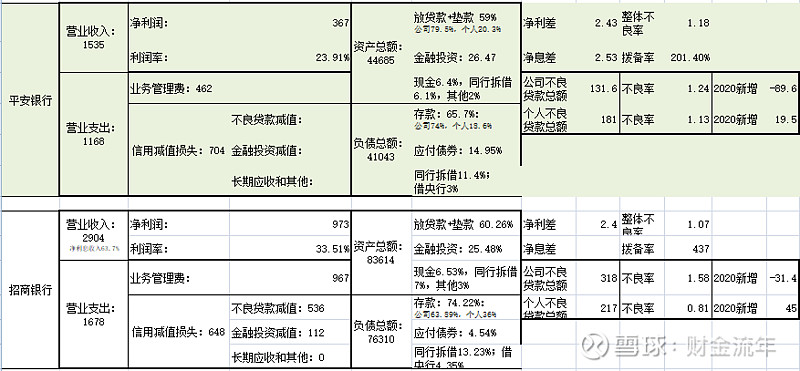

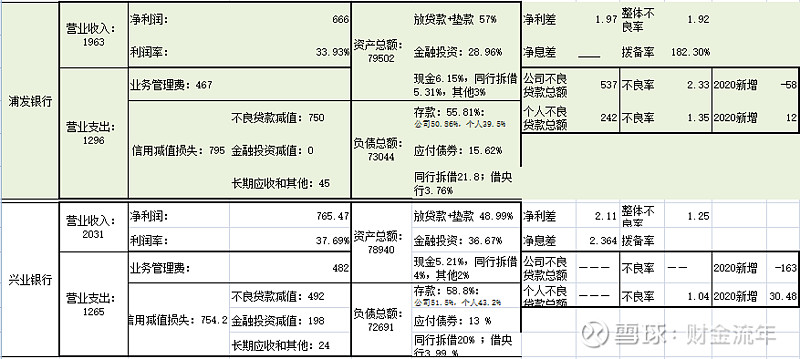

换个角度,我想通过横向和纵向对比才能在行业比较中看出优劣,既然2020民生行的雷爆在不良率激增上,那我就重点分解下和这个不良有关的数据。下图是民生2020与2019、2018的纵比,还有民生和招商、平安、浦发、兴业的横比

一通年报的昏天黑地阅读后,我得出什么结论呢,坦白说,我得不出任何可靠的结论,只有一些思考记录在这里:

董宝珍老师说过,银行也是同质化的,从前是当作一个结论接收,现在有了些理解的认同。银行业的利差是差不多的,也就是说行业里大家的定价权是一样的。没有哪家银行会因为品牌效应让自己手里的钱能普遍贷出个高利。大家的资金来源、去向、分配比例也是趋同的。而他们面对的都是中国国内同一个市场环境和个人平均信誉度。 @否极泰董宝珍

那么又是什么让招行13倍PE,2倍PB;而民生行6倍PE,0.4倍PB,差距如此之大呢?

我以为是人!管理者!实际放贷人的职业素养、整体的管理制度、风控体系、大的经济周期。。。所有这些直接决定一个银行 盈利能力!而钱不是银行的唯一产品,人是,经济周期也是!董老师说:未来几年是银行业复苏的经济大年!

《巴菲特的护城河》一书里就明确过优秀的管理团队,管理体制能为企业创造效益,

但它不是护城河!不是护城河!不是护城河!

既然不是护城河就容易被打破和追赶,民生和招行的差距就不是难以逾越的横沟。我愿意对民生新的管理层报以热切的期待!给时间他们去追赶。 网页链接

坚持持有民生银行 ,我看了下自己的持仓成本, H股4.4港币,民生自3月30日2020年报爆出-36%的负增长后,跌不足10%就下跌乏力了,可见大多数股东是接收新管理层的这种猛烈出清的,股价已至此,还有多少可跌呢,剩下的只有安全边际了。

现阶段我是这样定义自己的能力圈的:划我现在持有的几支股票为自己的能力圈范围,不断的去阅读理解这些企业,整理持有逻辑和企业现实,啃年报,查数据,阅读投资书籍学习前人总结,最后根据自己的分析在这个能力圈里调整仓位的轻重。未来几年内,只有在现有的能力圈范围内验证了自己的判断力,取得了自己预期的效果,我才会再扩展自己的能力圈范围。

以资记录,开卷有益!