系统性聊聊安琪酵母。

从价值投资的角度,安琪酵母未必是好的投资标的。

我算了下安琪酵母近十年的自由现金流总和,结论是-0.8亿。

也就是近十年来,安琪酵母并没有赚取到自由现金流。

企业经营从现金流的角度分为两种,一种是像茅台那样,随着经营,账面的现金越来越多,根本用不上。

另一种就像京东方,安琪酵母这样,赚了钱,继续投入生产,增添设备,扩大产能。比如赚了1个亿,需要花费1.2亿投入产能,可不就没有自由现金流了。

所以分析安琪酵母,需要从终局的角度考虑。

当全球酵母产能充沛,全球酵母企业都不在扩大产能,那个时候才是酵母企业的好日子。

就像现在的全球石油企业那样,嘿嘿,你们不是要搞新能源么?

那我们就不扩产了,供给不增加,价格就不会跌。

供需逻辑,是分析一切企业的基础。

具体到安琪酵母,目前全球酵母总产能约为200万吨,乐斯福、安琪、英联马利分列行业前三位,CR3超60%,其中安琪酵母年产能37.7万吨,全球市场占有率大约在18.8%左右,按照2023年安琪酵母135.8亿总营收来推算,全球酵母市场空间也仅有700亿元,所以说这是一个很小很小的行业。

换言之,市场就这么大,安琪酵母的成长空间,主要在于市占率能提高多少。

而国内市场基本饱和,所以要看国外增速。

最近三年,安琪酵母的国外市场每年以五个点的速度增长,这才是安琪酵母目前的估值逻辑。

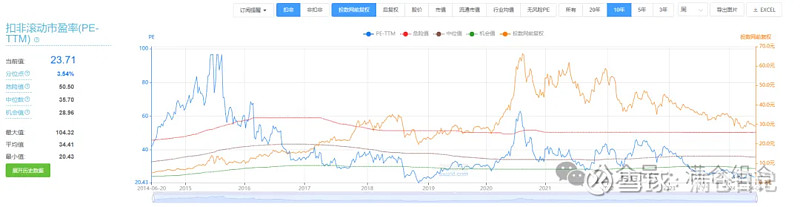

不到2%的股息率,13%的ROE,2.5倍PB,20倍市盈率。

这个估值水平要比茅台高。

就是因为安琪酵母有海外增长,且海外工厂落地,海外增长的确定性较高,尽管整体增速较慢。

这点属于可展望,也是冯柳买入且加仓的原因。

而主要原材料蜜糖有可能降价,会减少成本,增厚利润。

但从绝对估值(自由现金流)的角度看,目前的安琪酵母并没有估值优势。

因为无法确定全球酵母供给饱和后,会不会像石油那样不在扩产。

不过从相对估值与投机的角度看:

市盈率在历史最低位置,且海外依旧有增速。

海外有增速会成为股价增长的催化剂,也就是讲出一个好故事,还有增长逻辑。

估值在历史低位是打开股价增长的天花板,毕竟20倍市盈率上涨远比40倍市盈率上涨容易。

所以最终结论是,安琪酵母具备投机价值的,不具备投资价值。

也就是适合中短期持有,涨高了就卖,跌多了就买,别当老婆股。

不过截至目前,我还没有买安琪酵母,因为还不确定茅台会跌到哪,能否跌到我的加仓线。

毕竟,剩余的子弹,不多了。

还是要省着点用。