自2018年后,中国可转债市场快速发展,但可转债妖债也是频现。2019年上市的英科转债就在中国可转债历史上留下了辉煌的足迹。得益于当时的疫情和其自身产能的扩张,英科转债从最低点113.2元一路被市场游资爆炒到3618元。为了使可转债市场回归理性,改变单日暴涨暴跌的“妖债”频现现象,2022年可转债新规落地,对可转债上市首日实行+57.3%和-43.3%的涨跌幅限制,对上市次日实行正负20%的涨跌幅限制。#可转债# #妖债小盘债# #英科转债#

理论上,可转债确实是“下有保底(债性)、上不封顶(股性)”,和正股高度相关(今日访谈|可转债--可以债转股的债券),但在现实中是有前提条件的。最重要的一条是要买的便宜,最好是新发行或者破发的可转债。试想如果3618元买入英科转债,此时100元的债券面值就是九牛一毛了。当可转债的价格已经严重背离正股的时候,我们需要重新审视其属性。

当我们看一个市场的时候,总量是一方面,流动性也是非常重要的一面。一个近9000亿的可转债市场,如果一天成交只有几个亿,那么总量其实没有什么意义。现如今约600亿的日均成交,给了可转债各种策略施展的空间。

转债的策略可以分为主观和量化(我们的专栏有不同策略的逻辑解析,公募之债券策略|如何建立一个债券投资的分析框架?/ 私募可转债|中国可转债市场的制度性优势是什么?)。公募可转债产品基本以主观多头策略为主,持仓相对集中;私募可转债策略多元,有主观多头策略,也有量化多空策略,还可以叠加量化对冲策略和高频策略,量化策略持仓较为分散。同类资产不同策略呈现出不同的风险收益特征。

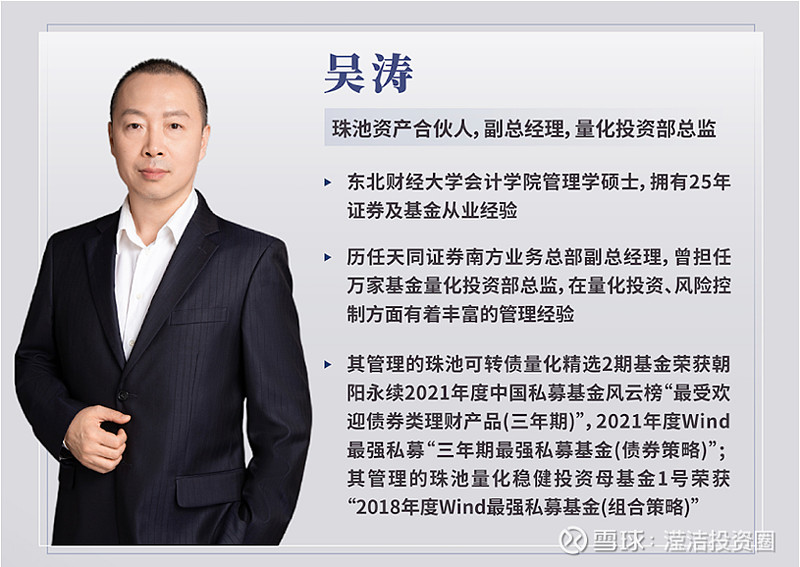

本期滢洁邀请到珠池资产合伙人及量化投资部总监吴涛先生聊私募可转债的多样玩法。欢迎观看完整访谈视频。

特邀嘉宾

管理人简介

上海珠池资产管理有限公司成立于2014年9月17日,以管理FOF母基金、MOM产品,提供投顾服务为主要业务。在管二级资产规模逾50亿, 投资范围包括权益策略、量化策略、另类策略等。

关注雪球号“滢洁投资圈”,锁定下期内容更新。