【前情提要】

2017年到2023年,中国可转债市场历经了七年时间,其数量从16只增加到500多只,面值规模从不足400亿扩大到8000多亿。在这个日渐成熟并持续扩张的市场中,诞生了许多独特的投资策略。尤其是私募基金,对比公募基金,由于在持有人结构、流动性需求、监管限制及投资目标等方面的不同,私募基金在策略的选择上有更大的自由度。

和投资股票市场一样,投资可转债市场既可以采用主观交易的方法,也可以采用量化交易的方法,并且在主观交易和量化交易之下,还可以进一步细分出不同的投资策略,同类资产不同策略又将呈现不同的风险收益特征。

本期嘉宾是珠池资产合伙人及量化投资部总监吴涛先生,吴涛先生管理的量化可转债基金获奖无数,希望通过本次分享,投资人能够与我们一同走进这类独特的资产多样化的投资策略。#可转债#

【对话访谈】

(一)对比成熟的欧美市场,中国可转债市场的制度性优势是什么?

陆滢洁:

2017年到2023年,中国可转债市场历经了七年时间,其数量从16只增加到500多只,面值规模从不足400亿扩大到8000多亿。这一过程显示出中国可转债市场的蓬勃发展,是令人欣喜的。但对比中国A股市场(可转债的正股市场)5000多家上市公司,中国可转债市场的数量和规模还远不能与之相媲美,仍然属于小众市场。我们知道美国拥有全球最大的可转债市场,参照这类成熟欧美市场的发展,您认为中国可转债市场有哪些优势,未来还有多大发展空间?

吴涛:

相较于欧美市场,中国可转债市场具有明显的制度优越性,存在较高的配置价值。首先,可转债共有三档信用等级,按资产质量排序分别是A级(AAA、AA、A)、B级(BBB、BB、B)和C级(CCC、CC、C),美国大概只有5%左右的可转债达到了BBB及以上的信用等级;但中国至少80%的可转债都具备AA及以上的信用等级,中国可转债市场较高的发行门槛为投资者提供了安全保障。其次,美国基本上没有向下修正条款(可转债的下修条款、赎回条款、回售条款,具体指的是什么?)(美国仅当公司发生重大变化的时候,才会下调转股价格,并且下修有幅度与次数限制),如果遇到市场行情不佳,投资人只能持有可转债等待;但中国因为有下修条款,且下修没有幅度和次数限制,所以即使在市场行情欠佳的时候,可转债仍然有可能实现转股,然后等正股价格修复后,卖出正股获取收益。

从发展空间来看,回顾中国可转债市场过往的发展历程,我们可以大致划分为三个阶段。第一个阶段是从1991年到2002年的初探尝试阶段,可转债条款相对还不够明确,可转债数量也非常少。第二个阶段是2003年到2017年的摸索规范阶段,受股票市场大幅上涨的影响,可转债市场也曾经经历了辉煌,但在2015年牛市之后,由于大量可转债被赎回,市场存量急剧萎缩至个位数。第三个阶段是2018年至今的扩容发展阶段,虽然2017年再融资政策收紧导致再融资市场整体规模有所下降,但再融资方式(主要包括定向增发、配股和可转债)中的可转债成为监管鼓励的融资品种,其在一定程度上替代了上市公司的股权融资需求,得到越来越多认可,成为上市公司日常融资的一种正常手段。随着2019年再融资政策放松,定向增发这类非公开发行方式被松绑可能对可转债融资有所挤占,但再融资市场的整体回暖依然推动着可转债市场迎来了蓬勃发展。最新数据显示,中国已经成长为仅次于美国的全球第二大单体可转债市场。但客观来说,参考美国可转债市场的发展历程,中国可转债市场很难扩容到与股票市场、债券市场相提并论,可转债长期仍会是相对小众的一类资产。

(二)2022年可转债新规之后,市场情绪和投资者结构发生了哪些变化?

陆滢洁:

听完吴总关于欧美和中国可转债市场的分享,我也更好地理解了什么是中国可转债市场的制度性优势。所以作为投资者,我们在看待一个资本市场的时候,不仅要看它的发展历程和成熟度,同时也要拓宽思维从其自身特色去理解它。

刚刚您聊到中国可转债市场发展历程的时候,其实也提到了一些关键政策节点。我们知道自2022年8月1日起,沪深交易所正式施行了《可转债交易实施细则》,一系列交易新规落地以后,您觉得可转债市场是不是更加回归理性了?可转债市场中的投资者结构又发生了哪些变化?

吴涛:

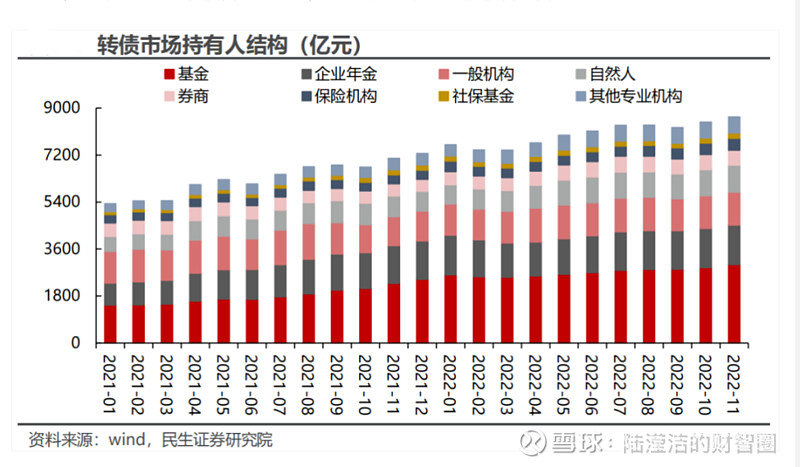

是的,可转债新规对价格涨跌幅的限制以及交易信息公开、交易行为监控等内容均能起到防范过度投机炒作、抑制交易风险、加强投资者保护的作用。原来游资爆炒小盘双高转债(可转债价格高和转股溢价率高)的现象已经大幅减少了。现在中国可转债市场的参与者绝大部分是机构投资者,2022年年底数据显示,持有规模排名第一的是公募基金,第二是企业年金,第三是一般机构投资者,剩下是个人投资者、券商、保险、社保基金等。

图1 中国可转债市场持有人结构

(三)可转债的投资策略有哪些?相较于公募管理人,私募管理人在可转债投资方面有什么不同?

陆滢洁:

参考您提供的数据,公募和私募管理人作为机构投资者,都是可转债市场的重要参与方。那目前针对可转债这类资产,大致有哪些主要的投资策略类型?相较于公募管理人,私募管理人在可转债投资方面有何不同?

吴涛:

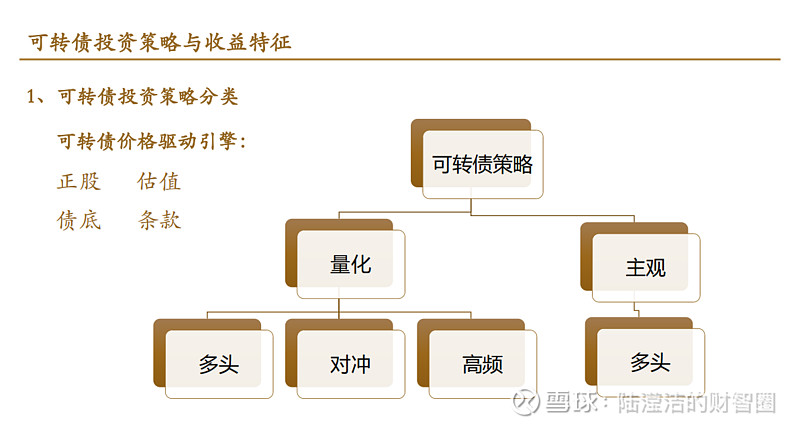

可转债的投资策略按大类来分包括主观投资和量化投资。#量化投资#

可转债主观多头策略和股票主观多头策略的投资方法基本完全一致,比如自上而下,按照从宏观市场到中观行业再到微观企业的分析逻辑筛选出一批优秀的个券进行投资,然后在此基础上,还可以进行风格轮动、行业轮动等。两者唯一的区别是可转债投资受市场规模限制,所持个债更集中一些(如何构建可转债投资的分析框架?常用哪些指标进行可转债估值分析?)。

可转债量化投资策略如果进一步细分,包括单边多头策略、对冲策略和高频策略。其中,可转债量化多头策略是基于历史数据,使用量化方法来构建投资组合,比主观多头策略的持仓分散。可转债对冲策略则是用对应正股融券做空或者股指期货做空的方式将市场下行风险对冲掉,因此相较于量化多头策略,对冲策略的整体波动要小很多。目前不同管理人的对冲方式各有不同,既可以选择最简单的全部对冲,也可以基于历史数据计算Delta值进行德尔塔对冲,还可以基于历史数据计算Beta值进行贝塔对冲。可转债高频策略则通常都是日内策略,最短的话能以毫秒级的速度执行交易,最长的话可能也就一个交易日完成开仓和平仓。但由于高频策略对硬件技术要求高且策略容量比较小,所以主要是机构投资者的自营资金在做,流通到市场上的这类策略产品比较少。

图2 可转债投资策略分类

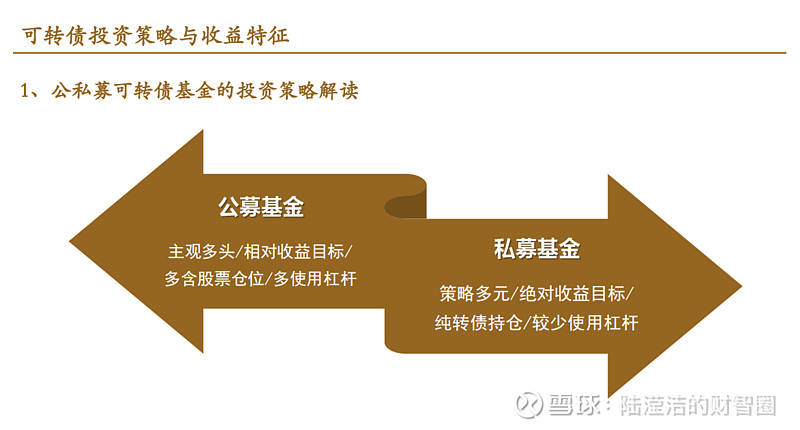

相较于公募可转债产品,私募可转债产品(包括私募基金、券商资管、公募专户等发行的)投资策略更多元化,以绝对收益为投资目标。公募可转债产品基本以主观多头策略为主,更多是将相对收益作为投资目标。但私募可转债产品,既有主观多头策略,也有量化多空策略,还可以叠加量化交易策略,比如网格交易等,并且由于私募更依赖于后端业绩报酬分成,而非管理费,因此更多是将绝对收益作为投资目标。

此外,私募可转债产品较少使用杠杆。公募可转债产品规模一般较大,因此多数会通过增加股票仓位来解决可转债市场本身容量不够和流动性不足等问题。由于公募产品中可转债仓位有限,这也使得公募习惯使用杠杆,通过将A及以上信用等级的可转债进行质押融资,加杠杆配置,进而获取更多收益。但私募可转债产品规模相对较小,其持仓基本上都是纯可转债,因此较少使用杠杆。

图3 公私募可转债基金特征

关注雪球号“滢洁投资圈”,锁定下期内容更新。访谈视频,请搜索YouTube同名账号。