【前情提要】

量化投资是一个大概念,是一种区别于主观投资的投资方法论,简单来说就是将机器学习、人工智能等最新和最前沿的科技应用到投资当中。同时,它可以涉及到不同的资产类别,包括股票、期货、期权和债券等,那对应不同的资产类别就会有不同的策略类型。在之前的财富课堂中,我们曾与许多优秀的管理人交流过量化投资其中一些主流策略,比如CTA策略、市场中性策略和指数增强策略(哪些时点是CTA策略的买点?投资CTA策略需要和时间做朋友吗?/ 选CTA产品看哪些指标才真的有效?管理人规模越大越值得投资吗? / 2023年如何在对的时间找到好的CTA混合策略产品?看这篇文章就够了!)。

本期我们邀请到百亿私募茂源资本的创始人兼CEO,清华大学毕业、英国东英大学博士郭学文先生一起交流量化投资股票策略(区别于量化期货策略,量化期权策略,量化债券策略等)中的另一种主流策略——量化选股策略。希望通过本期课程的学习和陪伴,各位投资人能够对量化选股策略本身,以及量化选股策略与其他主流量化投资股票策略的异同点有更为深刻的理解和认识!#量化选股#

【对话访谈】

(一)中国量化市场进入红海时代了吗?未来哪类量化策略能脱颖而出?

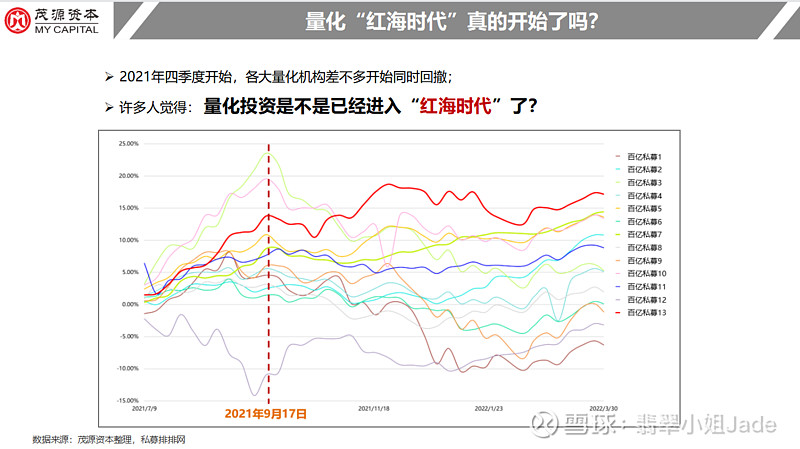

陆滢洁:在讨论量化选股策略之前,请郭总简单谈一下中国的量化市场。目前中国的量化私募管理规模已经破万亿,在A股市场上所占的交易量份额也呈现逐年上升的趋势。我感觉无论是量化在中国大资管行业总规模的整体份额,还是中国量化在海外的交易量份额,仍然是有增长空间的,属于方兴未艾的阶段。但您在之前的一些公开演讲中曾经提到中国量化已经进入到了红海时代,所以我非常好奇,想请问您是通过哪些指标来判断中国量化市场已经进入了红海时代?

郭学文:我提出中国量化市场进入红海时代,主要是在2021年第四季度之后。在2020-2021年期间,中国量化市场发展得非常快,收益也很好。但量化研究在某种意义上属于劳动密集型产业,策略的更新迭代需要花费大量的人力和时间。2021年第四季度之后,由于增量资金不断涌入,导致整个市场策略的供给能力完全跟不上资金的增长速度。

其次,那时候大家的指数赛道和交易频率都很接近。赛道主要集中在中证500,包括开始的中证500市场中性产品以及后面的中证500指数增强产品;交易频率则主要集中在高频策略,因为当时高频交易的超额收益(Alpha)比中低频交易高很多,差不多高频在40%左右,中低频则只有20%左右。资金的大量涌入,导致中证500市场变得非常拥挤,高频交易的竞争也异常激烈。

后来,出现了与中证1000指数挂钩的产品,资金开始进入中证1000赛道。中证500赛道由于赚钱效应的下降,不少资金也慢慢退出了这个赛道。整个市场在不同赛道之间又形成了一个新的平衡。此外,除了高频交易,中低频交易也开始受到关注。所以不是说红海以后就永远红海,它是动态变化的。

陆滢洁:所以您当时之所以提出中国量化市场进入红海时代这个观点,是因为当时市场的策略非常有限,而大量资金却涌入了这些数量有限且容量有限的相关策略赛道中,所以对于当时那个市场情况,当时的中证500赛道,当时的高频交易赛道确实是红海状态了。

但随着中国更多金融工具的出现,也会随之出现很多新的策略和新的赛道。再加上相较于成熟的资本市场,中国市场还不是一个非常有效的市场,存在错误定价,还有红利期,所以总得来说,中国量化市场应该还算是一个蓝海市场。

郭学文:是的,并且我讲红海也更多针对高频策略,未来高频交易可能还是会继续处于红海之中,竞争非常强,对技术要求很高,大家可能会为了一个微秒打破头。相对来说,未来中低频策略的空间则要大得多,这个对选股而言是个好事。#高频交易#

(二)市场中性、指数增强、量化选股策略有何不同?投资人如何选择?

陆滢洁:我们知道中国量化投资中主流的股票策略包括市场中性策略、指数增强策略和量化选股策略(也叫空气指增策略)。您认为它们之间本质区别在哪里?

郭学文:第一,市场中性策略。它是不受市场大势影响,通过股指期货对冲掉beta风险,只追求纯Alpha收益(超额收益)。第二,指数增强策略。它是对标某一特定指数(比如中证500、中证1000)并选取符合条件的股票进行加权组合,以获得超过该对标指数的收益。指数增强策略所选股票不一定必须是该指数的成分股,但在市值、行业、风格和持股数量上要接近该指数的成分股特征。第三,量化选股策略。它相对更灵活,不受限制,可以全市场选取股票,这在一定程度上能够避免为了保证市值、行业、风格等与对标指数接近,导致最终出现买的股票并不是预测出来的将表现最好的股票的情况。#指数增强#

陆滢洁:那从收益风险比的角度考虑,市场中性、指数增强和量化选股三类策略,什么样的投资人匹配什么样的策略比较好?

郭学文:市场中性策略由于对冲掉了beta风险,基本上不随市场波动,风险较小,但收益也相对有限,是三类策略里面最低的。并且,市场中性策略的收益变化主要受对冲成本(股指期货端的基差变化)的影响较大。对投资人来说,或许市场中性策略可以作为非标产品的一种替代,适合长期投资。

量化选股策略和指数增强策略,两类策略的波动都相对大一些,但收益也会更高。不同点在于,指数增强对股票池有所限制,所以你是买300指增、500指增还是1000指增,你需要提前对市场有个分析和预判。举个例子,对于投资人来说,如果你能够通过政策文件等了解到国家要构建中国特色估值体系,预判今年央企国企为主线的蓝筹股会涨得很好,那就买300指增、500指增。但如果投资人没有这块预判能力的话,选择股票池不受限制的量化选股可能更好。

(三)不同量化选股策略的投研框架,是完全不同还是基本类似?

陆滢洁:刚刚和您聊了很多关于市场中性、指数增强还有量化选股策略的内容。那接下来,也想请教您不同量化股票策略(比如上述三种)所采用的投研框架有什么差别吗?

郭学文:量化股票策略的投研框架(也可以说投研流程)大致是类似的。但不同管理人的研究方法千差万别,这也导致最终每个管理人的判断结论和收益特征不同。例如,有些管理人会利用基本面模型去深入挖掘财务报表,可能连财务报表里面非数据类的专利描述也会去做研究,这是一种方法;也有些管理人更深入钻研在深度学习模型中,通过训练模型进行机器因子挖掘和优化,这又是另一种方法。

此外,每个具体的选股模型都有它自身的适用性和适用范围,比如中低频的基本面模型更适合做沪深300(小市值股票可能因为没有被大部分研究机构覆盖到而没有那么多数据),高频的量价模型更适合做中证1000,如果用高频的量价模型去做沪深300可能就不太合适了。

对于量化领域的每一个研究员来说,最好是在一个领域有深入研究,做专才;而不是什么都涉猎一点都了解一些,只做通才。现在的量化行业,你只有在一个领域里面做到市场领先,才有更大价值。

关注雪球号“滢洁投资圈”,锁定下期内容更新。访谈视频,请搜索YouTube同名账号。

@茂源资本 @雪球私募 @持有封基 @前海开源杨德龙 @楚团长扯投资 @望京博格

$中证500(SH000905)$ $中证1000指数(ZH1114999)$ $沪深300指数(ZH2493658)$