【前情提要】

本期我们邀请到拥有15年量化投资管理经验的思勰投资创始合伙人兼总经理、复旦大学数学硕士吴家麒先生带我们深度学习一个近年来热度颇高的投资策略“CTA混合策略”。

CTA混合策略顾名思义是将CTA策略和其他交易策略进行配置组合,由于CTA与股票、债券等资产之间的低相关性,这种组合方式能够在博取收益的同时平滑波动,且在极端情况下具有“危机Alpha”属性。那在认识CTA混合策略之前,首先我们得弄明白什么是CTA策略。通过上篇(哪些时点是CTA策略的买点?投资CTA策略需要和时间做朋友吗?),我们了解了CTA策略杠杆效应、双向交易、T0交易、交易品种多样化等特点,熟悉了CTA策略复杂的分类体系,学习了如何找到CTA策略好的买点和它是否适合做时间的朋友。本篇将带您学会通过哪些指标可以有效筛选出好的CTA策略产品,如何判断管理人的纯超额能力以及是否应该“迷信”那些规模很大的管理人。

【Jade聊策略】

(一)为何夏普比率、卡玛比率这些才是评价CTA策略的有效指标,而并非收益率?

首先,当我们在对CTA策略产品进行评价的时候,很多个人投资者比较容易单独去看收益率。因为在评价股票类策略产品的时候,收益率往往是最明显的指标。但其实评价CTA策略产品,收益率并不是最重要的指标,甚至可以说是最不重要指标之一。

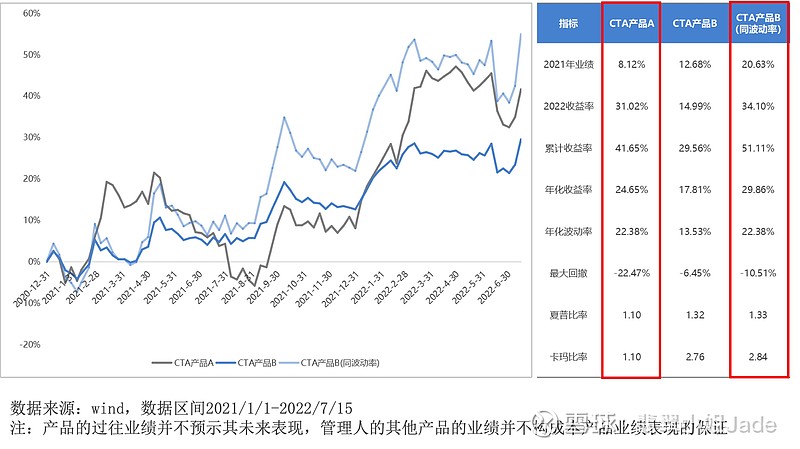

为什么这样说呢?我们举个真实案例,下图是两只CTA策略产品在相同时间段内的收益率对比图,灰色曲线反映了产品A的收益率情况,蓝色曲线反映了产品B的收益率情况。从收益率角度来看,灰色曲线代表的产品A年化收益率是24.65%, 蓝色曲线代表的产品B年化收益率是17.81%,也就是说产品A的收益率要比产品B的收益率高出接近50%。那作为投资人,可能大家就会因为产品A的收益率高,而选择去投资CTA产品A。

但其实大家忘了一个非常重要的点,上篇我们讲过相较于股票策略,CTA策略最大的不同点之一就是具有杠杆效应 。这意味着管理人可以通过提高杠杆水平,使得CTA策略的收益率提高。所以如下表第三列所示,如果管理人对产品B用一个相对更高的杠杆,使得产品B的波动率跟产品A的波动率达到相同水平,即产品B在杠杆放大的作用下波动率从原来的13.53%提高到22.38%。那么对应产品B的收益率也会在杠杆放大的作用下从原来的17.81%提高至29.86%。这时候再看收益率对比图,我们会发现淡蓝色曲线代表的与产品A同波动率的产品B`(29.86%)是超过了灰色曲线代表的产品A(24.65%),并且与产品A同波动率的产品B`的最大回撤(-10.51%)要小于产品A的最大回撤(-22.47%)。

所以当大家去选CTA策略产品的时候,收益率并不是一个好的参考指标,而应该更关注#夏普比率# (Sharpe Ratio)和卡玛比率(Calmar Ratio)。这两个指标反映的都是收益风险比,其中夏普比率=(年化收益率-无风险利率)/年化波动率,卡玛比率=(年化收益率-无风险利率)/区间最大回撤。对比上表第二列和第三列数据,我们发现提高CTA策略杠杆水平让收益率、波动率和最大回撤都同步放大了,但对风险收益比基本没有影响,夏普比率和卡玛比率只有微小变化。因此,当我们去选CTA策略产品的时候,要去挑选一些夏普比率或者卡玛比率高的产品,这两个指标更能够真实反映CTA策略管理人的投资能力。我们不能简单根据收益率的高低选择产品,因为有的高收益率产品只是因为管理人用了#高杠杆# 在赚钱,并不一定是长期可持续的投资能力。

其次,当我们在对CTA策略产品进行评价的时候,有一个重要前提就是同周期产品才有可对比性。举个例子,如果将一个做中长周期的和另一个做短周期的CTA策略产品进行比较,我们会发现做短周期的夏普比率会远高于做中长周期的产品,那我们能基于夏普比率直接断定短周期的产品更好吗?其实也不一定。做短周期的产品因为是高频策略往往很难放很高的杠杆(一方面高杠杆会在高频基础上进一步放大风险,另一方面期货配资需要成本),那在杠杆受约束的情况下波动率和收益率也是相对有限的,所以它的高夏普比率可能不一定来自于更高的收益率,而是更低的波动率,收益率受杠杆约束影响存在上限。此外高频策略的容量是比较小的,我们看到产品在某一段时间内具有高夏普比率,但这个并不代表我们买进去之后这个高夏普比率具有可持续性。所以不要把不同周期的CTA策略产品放在一起进行比较,就像是不要把小学生和大学生放在一起比较学习成绩一样。

再者,当我们在对CTA策略产品进行评价的时候,不要过度关心最大回撤,最大回撤并不是一个很靠谱的参考指标,我们更应该关心的是波动率。因为最大回撤会因为所选取的时间段不同而不同,并不具备稳定性。如果我们把时间轴拉得足够长,最大回撤它一定是无限趋近于100%,这时候指标就没有太大意义了。那如果我们就看一年的最大回撤,当时间段的起点和终点选择不一样的时候,最大回撤也不一样,假设恰好选在一个最好(或者最差)的时间段内,最大回撤很小(或者很大),这时候指标反而容易误导投资人。所以我们更应该去看CTA策略产品的波动率,它不会像最大回撤一样突上突下,它相对更平滑,比较稳定,并且通过它能够评估出最大回撤。

最后,当我们在对CTA策略产品进行评价的时候,要关注不同管理人产品之间的相关性。有些管理人和其他所有管理人之间的相关性是非常高的,但是有些管理人跟其他所有管理人之间的相关性就非常低,一般来说,这种低相关性管理人的产品是很值得配置的,它能够有效降低投资组合的整体风险,起到配置作用。这也是我们常说的鸡蛋不要放在一个篮子里面。

(二)CTA策略管理人规模越大越值得投资吗?

一般来说,管理人规模越大,投研能力也相对会越强。主要原因有两个:第一,管理人之所以能把规模做大,多数是因为有真本事和真能力。第二,量化是一个智力密集型行业,本身人才投入就是非常昂贵的,如果规模不够大也就没办法支撑人才上的高投入,所以通常管理人规模越大,在整个投研或者技术上的储备也会越好。

但资产管理行业并不像其他很多行业具有“马太效应”或者“垄断效应”,在资产管理行业其实没有出现过寡头现象。因为市场是公平的,管理人规模越大,要管的钱就越多,但规模往往是业绩的天敌,管理人能力好并不意味着管更多钱的业绩就一定好,那如果业绩变差了,投资人就可能会转投其他,这也就限制了管理人的进一步发展。所以当我们在挑选CTA策略管理人的时候,既不是要找最大规模的管理人,也不是要找最小规模的管理人,而是尽可能找到一个合适规模的管理人。

(三)除数据指标以外,如何判断管理人的纯超额(Pure Alpha)能力?

作为投资人大致可以从两个方面来考虑这个问题:首先,要判断一个管理人的能力,就得通过看他背后团队的专业能力去判断。比如团队的专业素养到底如何?他们怎么理解整个市场?他们为什么能够做出好的Alpha?为什么能够长期在市场上赚钱而不是赚运气的钱?因为最核心的还是“人”,虽然大家认为量化是用机器做出来的,但是我们要知道机器的背后还是“人”。其次,管理规模是很重要的,因为规模往往是业绩的敌人。有些管理人自身能力虽然很强,但是随着管理规模的增长,他未必能够管好这么大规模的资金,因为管1亿、10亿、100亿或者1000亿的难度级别是不可同日而语的。

总得来说,判断一个管理人的纯超额能力,不仅要看管理人背后团队的专业能力,还要看他所管理规模的大小。如果两个管理人的能力是类似的,那么管得钱越少的那位管理人,业绩一定更好。

(四)同时期跑赢指数越多的管理人,纯超额(Pure Alpha)能力一定越好吗?

这个并不一定。我们需要观察和分析他为什么能够挣钱,因为很有可能他是靠“运气”赚到的钱,或者他是暴露了某一个风格的风险敞口赚到的钱。

举个简单的例子,假设今年A股市场是个牛市,一位主观基金经理买了茅台,一个量化私募买了茅台,一位散户同时也买了茅台,从结果来看,大家都买了茅台,都赚了钱,但每一位买茅台背后的原因并不相同。你显然会更相信具有专业能力的主观基金经理或者量化私募,而不是那位买茅台的散户。所以,结果好并不代表一定有能力,我们从那些有业绩的人中去筛选有能力的肯定要比从没有业绩的人中去筛选有能力的成功概率高,但我们一定要去理解这个人背后赚钱的逻辑是什么,是靠自己的能力和实力赚到的钱,还是靠通过某一种风格或者说某一种运气赚到的钱,这是有本质区别的。我们不能只看结果,这会让人很容易陷入判断误区。

关注雪球号“滢洁投资圈”,锁定下期内容更新。访谈视频,请搜索You/Tube同名账号。