前情提要

$复星国际(00656)$ 上一篇文章挺多留言说,“不光要说复星不好的地方,复星好的地方也有很多”,“你比郭总厉害,你行你上啊”,在我看来,复星做的好的地方自然很多,否则怎么可能达到现在的高度,包括但不限于:

1、部分投资确实眼光独到,比如中概股回A的分众传媒,以及不久之前的青岛啤酒,以及复星医药的一系列投资,都是神来之笔;

2、布局保险真正使得复星的资产急速膨胀,体量真正成为一家足够大的企业,甚至跻身国际舞台。

但作为二级市场投资,我们要做的是站在当下往后看,未来复星的发展会是怎么样,到底是机会更多还是风险更多,会变得更好还是变得更差,过往的成功并不是我们分析价值的核心因素,前文要表达的就是基于复星当前的布局,相对增长,未来业绩下滑的概率是更大的,因为不少资产的质量都有问题。

分析基础

在业务分析之后,我想分析一下复星的现金流,这也是我认为风险较大的部分,在此之前有几点分析的基础要预先阐明:

1、主要分析的是复星本部以及其百分百子公司的现金流。复星对外大型投资的主体,尤其一级市场投资和并购投资的主体是复星本部及其全资子公司,这也是发债和银行贷款的主体,主要的原因是并购和一级市场投资对于金融机构(保险、银行)资本金的占用巨大,会对偿付率等指标造成严重拖累,有些地区的金融机构甚至直接就禁止投资一级市场或者并购,所以复星对外大型投资的主体只能是复星本部。当然部分项目也会通过豫园、海矿、南钢等进行,但早先的保险公司、银行、资管公司这些几乎都是通过复星本部出资,也是本部作为主体去发债或借款融资的,所以本部出现现金流问题的概率最大。

2、上市平台的现金流回不到复星。除了分红、减持(含可能的控股权出售)、关联交易之外,其他上市平台比如豫园股份、复星医药的钱是回不到复星的。但这些公司都是复星并表的公司,所有现金流也都完全并入复星合并报表,因此在分析时需要剔除这些的影响,以免扭曲复星本部的现金流情况。主要的并表上市公司包括复星医药、豫园股份、复星旅游文化、海南矿业(参见上篇分析文并表公司描述)等,扣除这些(大的上市平台就是这几家)之后才能够基本反应复星总部的现金流情况。

3、海外保险、资管以及银行的资金回不到复星。除了上述上市公司之外,还有一块比较大的并表资产是保险公司和海外银行,比如葡萄牙保险和HAL。受限于资本充足率等监管指标的要求,复星控股的保险公司和资管公司通常无法分红,也就是说复星借来购买这些资产的钱只能给他带来账面利润。但保险和资管公司的资产负债表规模又是非常大的,本身的现金流量可能会比较大(比如吸收用户存款),但这部分正向现金流对于复星本部其实并没有助益。

基于以上三点,我们基本可以开始对复星现金流的分析。

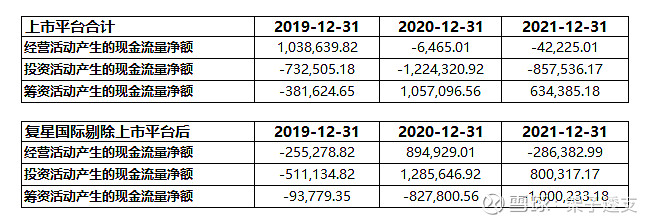

上市平台现金流调整(数据均来自公开报告)

复星医药的经营活动现金流表现一直比较好,投资活动现金流符合感知(一直都在对外投资买买买),筹资活动受到分红、再融资等等影响没有特别的趋势,也就是说复星医药对复星国际合并报表的经营活动现金流贡献是极其正向的,剔除后复星国际的报表会恶化(经营活动部分)。

豫园股份的经营活动现金流自2020年以来就是负的,投资活动也是负的,只有融资是正的,说明豫园的自身业务现金流情况不好,需要大量依赖投资扩大利润盘子,也就是说豫园严重依赖融资去扩大规模,甚至维持现有规模。直观的印象是复星收购的所谓国产手表、松鹤楼、宝石鉴定中心等等都不赚钱,也许并购了白酒之后会有改善,我们静观其变。豫园对于复星国际整体的影响是负面的,剔除后会改善。

海南矿业的经营现金流为正,投资大多数时候是负的,情况跟复星医药比较像,整体对复星国际的影响偏正面,剔除后会略有恶化。

复星旅游文化经营活动现金流为正符合直观感受(亚特兰蒂斯造完之后很多费用都是折旧,但房费收入大增,所以利润是负的,但现金流是正的),旅文的投资我估计大部分都是房产性的,所以虽然利润不行,但现金流对于复星国际应该是正向贡献。

三个上市平台合计来看,经营活动现金流(港股不披露Q1,所以数据截至2021年底)-4亿,投资活动现金流-85亿,筹资活动现金流+63亿,2021年底复星国际合并报表扣除上述现金流之后,经营活动和筹资活动是流出的-28.6亿和-100亿,投资活动是流入的+80亿,跟我们直观的感受也很符合:复星本部层面利润都没有现金流,但这些公司还需要现金流支持,包括总部的这些高薪人士成本也相当高,所以经营活动现金流是负的;每年需要支付高额的利息以及还款(部分能续贷那就打平,如果不续贷那就流出),所以是负的;那复星还款的钱哪里来,只能通过投资项目的退出、卖资产,所以投资是正的。这是剔除上市平台后复星的现金流情况,除了上述之外,还有个调整项是金融企业。

金融平台现金流调整

包括葡萄牙保险、HAL在内的金融平台由于不是上市公司,因此现金流的获取较难,我只能通过复星合并报表的一些信息来推测,可能会有问题,但供参考。

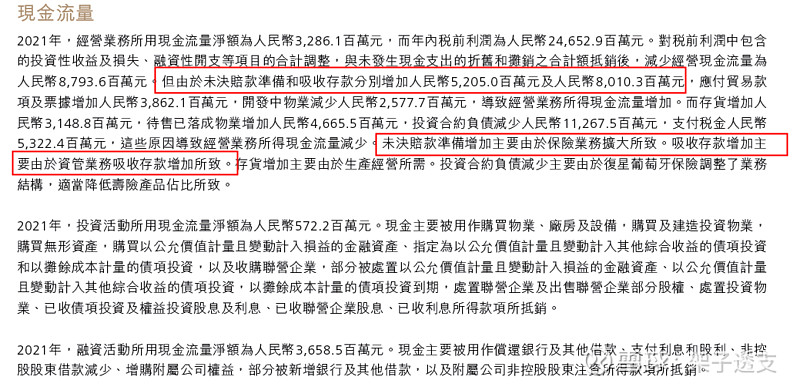

管理层分析中对于现金流量的分析基本跟上述吻合,只是我在他的基础上剔除了其他上市平台的影响。还有一句需要注意的就是经营活动现金流净额增加的原因中包括未决赔款准备增加52亿元,以及吸收存款增加80亿元,这132亿肯定是归属于金融机构的,而且大概率是海外的葡萄牙保险和资管公司(因为国内的保险业务体量很小),这部分经营活动现金流入显然是不能为复星所用的,并且在现金流出中也没有与之对应的科目(比如说有存款有贷款,那实际的净额就没那么大,但上图中对于经营活动现金流出增加的原因里并未提到),因此这部分现金流应该继续被剔除,也就是说复星总部调整后的经营活动现金流出应该是160亿(28+132)!

巨大的经营活动现金流出,加上还款付息的巨大压力,复星的投资活动现金流入以及新增融资能覆盖的过来么?

让我们拭目以待。

注1:回答一下沙发的问题:因为投资活动现金流入是有不确定性的(需要卖出资产),但融资活动流出(尤其是利息,复星国际层面的分红也是一部分,股价已经跌成这样,再不分红股民咋办)是确定的,经营活动现金流有持续性和趋势性,一家产业运营公司从亏损到盈利需要过程,再加上复星宣传的所谓turn around策略,决定了这些烟蒂公司需要恢复正向现金流需要较长时间,如复星时尚、复星体育等,即便他们能上市,如果只是像复星旅文那样的流动性,复星压根没法通过减持回款(且控股股东减持也并不好),只能说融资或者上市后对母公司的资金需求减轻了,我的逻辑是:现金流出确定性高,现金流入有很大不确定性,所以本部现金流危险。

注2:接触过不少复星系的人,有两点可以作为复星本部现金流压力较大的佐证:1)复星内部叫“下沉”,就是总部的一些高薪投资人员把劳动关系从总部转到豫园、医药、南钢、海况等等下属公司,这样总部的成本支出就降低了;2)复星总部近两年出手投资很少,并且要求投资人员大量承担募资工作,成立新基金,并且更多通过基金形式对外投资,意味着总部投资一定在收缩。

注3:如果上述计算有错误,欢迎球友指正修改。