$比亚迪电子(00285)$ $比亚迪股份(01211)$ $比亚迪(SZ002594)$

国信证券最近出了一份比亚迪的研报,里面的数据很详实,在此摘录点评如下:

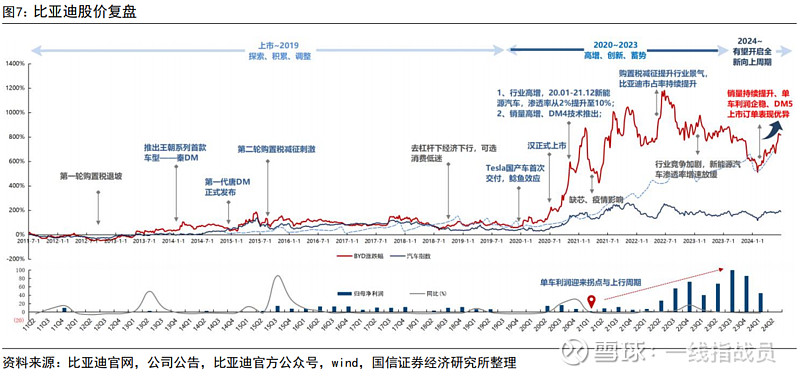

去年四季度到今年春节前,比亚迪出现了显著更深的跌幅,但是今年春节后,特别是六七月份,比亚迪的走势强劲,独立于大盘的弱势调整。

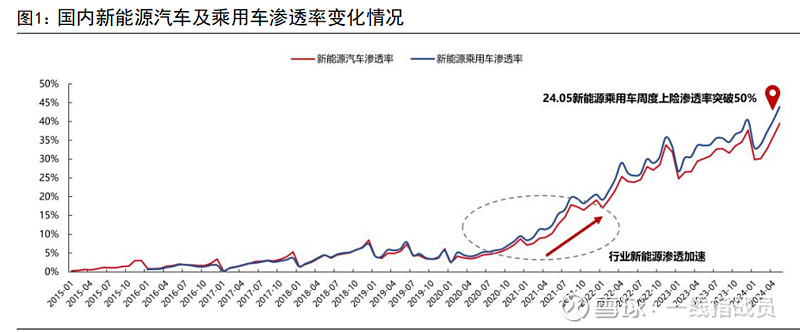

中国新能源汽车产业的发展,从2020年底开始爆发。渗透率从不足10%,在3年半的时间内,冲到50%。这个爆发曲线跟比亚迪的销量增长曲线一致,可以说比亚迪在中国新能源汽车爆发的大环境下销量爆发,因为比亚迪在中国新能源汽车市场超高的市占率,从另一个角度,也可以说是比亚迪的爆发带动了中国新能源汽车渗透率的爆发。

国信证券做了一个比亚迪全周期的股价与公司基本面复盘图。图中把比亚迪的发展周期划分为三大周期,一,2019年之前的(探索,积累,调整)周期,股价也处于长期蛰伏阶段。二,2020年-2023年,(高增,创新,蓄势)周期,股价开始第一阶段的高增长。三,2024年开始,(开启全新向上)周期,股价也在2024年上半年有着良好的,独立于大盘的表现。作者认为在第三周期,比亚迪后续的利润来源大概可以归结于两类,一是赚格局(规模)的钱,以价换量谋份额,二是赚成长(出口和高端化)的钱,量利共振稳增长。这个判断是客观的。

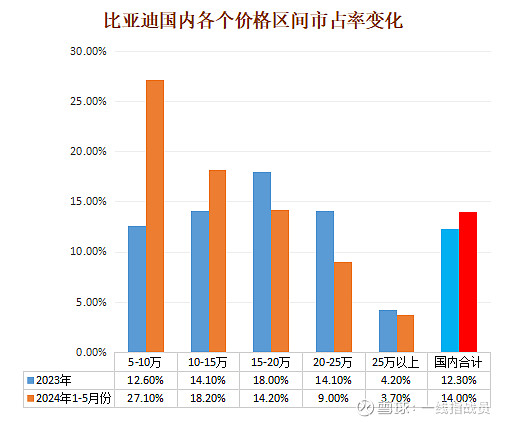

比亚迪的全市场占有率,从去年的12.3%提高到了今年1-5月份的14%。很明显的呈现价格区间越往上,比亚迪市占率越低的情况,而且伴随着15万以下市场市占率的大幅度增长,15万以上市占率,比亚迪是明显下滑的。这也是比亚迪估值受压的一个主要因素,因为市场在质疑比亚迪在中高端市场的竞争能力。

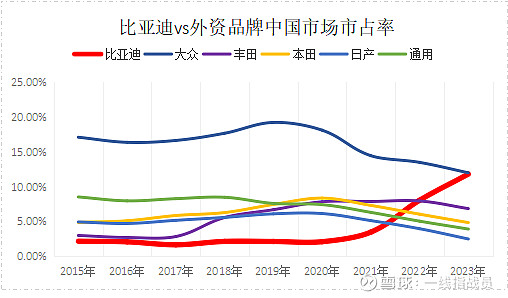

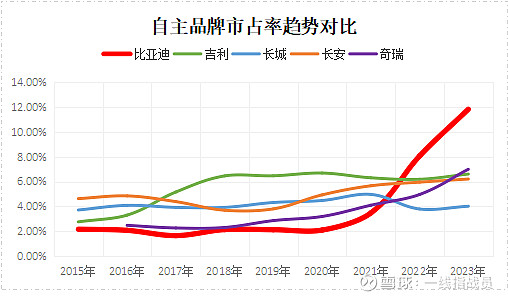

先来回顾一下最近几年中国乘用车市场的品牌份额变化情况。

上面曲线很明显看的出来,自主品牌崛起vs合资品牌下落是2020年以来,中国汽车市场的主旋律。其中独一档的是比亚迪市场份额过去3年489%的增长,同期第二强的是奇瑞三年超过翻翻的增长,长安的增长也不错,吉利略有下滑,从自主品牌第一滑落到第三。长城23年比21年有20%的下滑,这样就能理解,现在对比亚迪意见最大的是这两家公司。

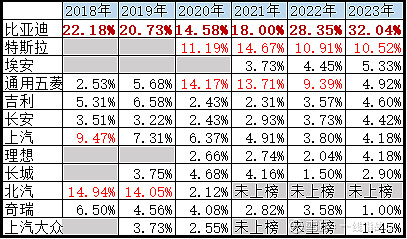

再看一下中国新能源汽车各品牌市场份额的变化情况。

这个表很清晰的表面了几个情况:

一,中国新能源汽车的发展,主要是自主品牌在做。外资品牌,除了特斯拉强势,其他品牌在新能源汽车上,存在感很弱。

二,比亚迪不仅是最大的新能源汽车品牌,也是增长最多的。过去3年份额增长了120%,理想的增长也不错,长安也在稳定增长,吉利,长城没有超过4年前的高位。北汽,上汽现在的市占率跟补贴退坡前差得远。五菱的份额距离4年前,掉了60%。

作为国家战略的新能源汽车产业,从头到尾一直踏踏实实,埋头苦干的,只有比亚迪一家。

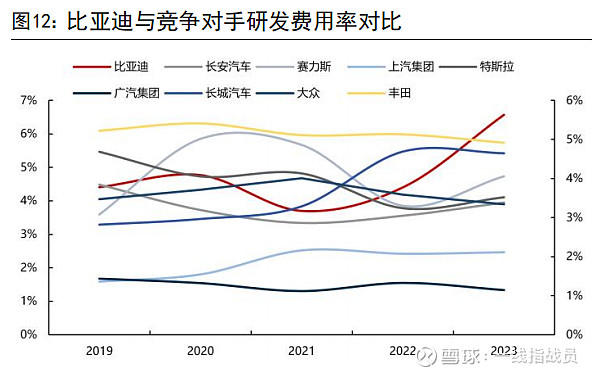

这个图反应的数据对比很重要。比亚迪不仅是规模最大,营收最多的新能源车企,同时也是研发投入占比最高的车企。这就保证了比亚迪的产品技术发展跟市场销量,是正向闭环关系。

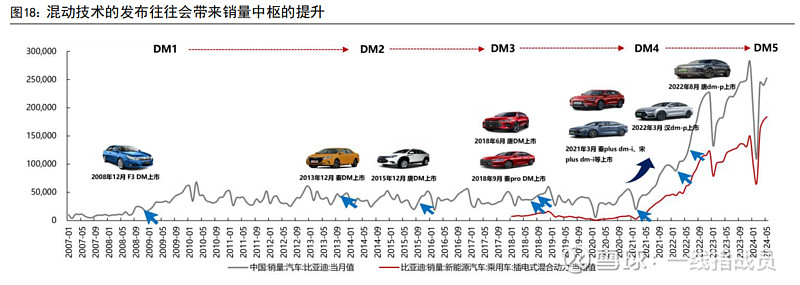

很明显,比亚迪近三年销量的爆发,本身就是其技术驱动的结果。比亚迪DM技术从1.0到现在5.0,前面三代对其销量的推动效果都不明显,但是比亚迪坚持投入迭代,到了4.0,终于取得了巨大的市场成功。

比亚迪是一家典型的技术驱动型公司,在长期持续,大量的研发投入,几倍于同行的情况下,其产品技术竞争力,会越来越强。

比亚迪在国内现在接近50%的市占率,无论是产品技术,还是成本价格,比亚迪都有着大幅度的领先。

六月国内插混车型的销量排名,比亚迪包揽前十名,其强势可见一斑。跟在后面的是吉利的四款车型,长安,奇瑞的各两款车型,以及长城,五菱的各一款车型在最后。没有合资品牌产品上榜。

对燃油车市场的攻坚,一定是充电不方便,以及汽油车的顽固用户。要实现对燃油车的市场替代,插混车型是最重要的技术选择。虽然新能源渗透率现在接近50%,但是还是有50%的市场是燃油车的,仅仅国内市场,这都是1000万的盘子,更不用说海外还几乎都是燃油车的天下。

未来中国1000万辆的燃油车替代,比亚迪如果能拿下三分之一的份额,比亚迪将会实现在国内600-700万辆的规模。

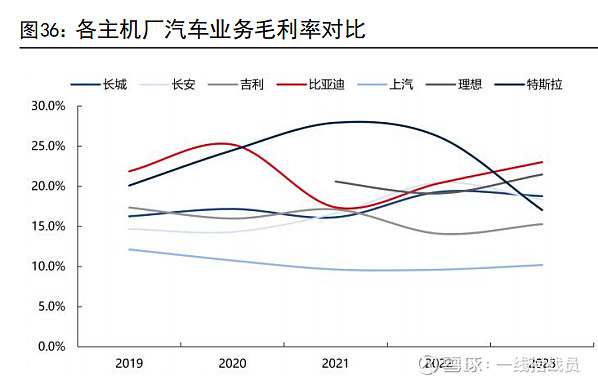

比亚迪现在是中国市场,毛利率最高的车企。这个最高毛利率是在最大销量规模,最大营收规模,最大研发投入,最多研发工程师的基础上的最高毛利率。同行们反应激烈的价格战,对于比亚迪来说,毛利率却节节攀升,从竞争形式上,这完全是滚雪球的竞争局面,比亚迪现在跟同行的竞争关系,就是碾压与被碾压的关系。

从种种数据看,比亚迪都是未来的中国汽车龙头,也一定会是未来的全球汽车龙头,业绩存在5-10倍增长的机会,但是为什么比亚迪现在的市盈率只有25倍呢?

这就要涉及比亚迪在不同价格区间市场表现的差异了。

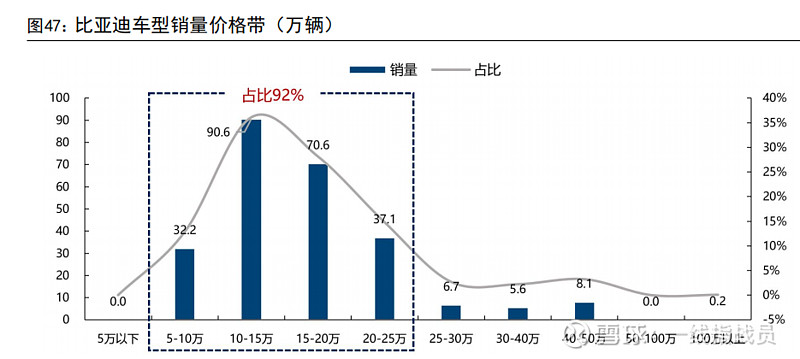

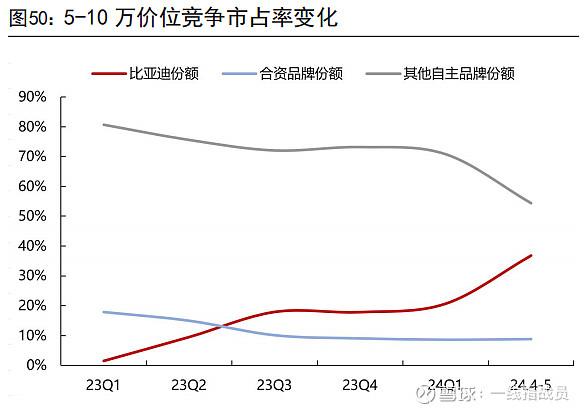

在5-10万区间,比亚迪主要是海鸥,秦plus MD-i,驱逐舰05这三款车型,今年1-5月拿到了27.1%的市场份额,而2023年是12.6%,因为荣耀版798的热销。

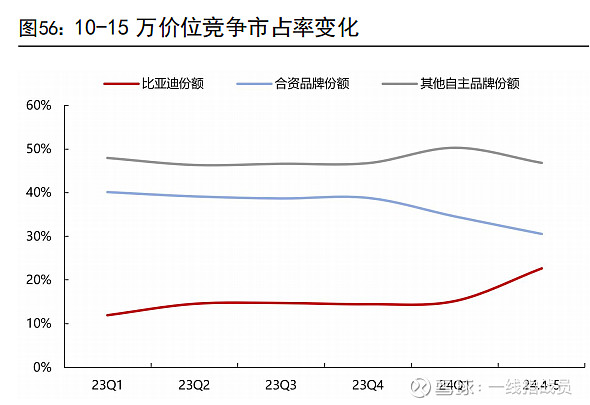

在10-15万区间,比亚迪主要是秦,宋,海鸥,元家族车型,今年1-5月拿到了18.2%的市场份额,而2023年是14.1%。这个区间,也是外资品牌燃油车大本营市场。销量排名前十的SUV跟轿车车型,有比亚迪6款车型,埃安一款车型,合资燃油车7款车型,自主燃油车6款车型。元up因为上市时间是3月份,按月度排名,元up也在前十suv的排行榜上。

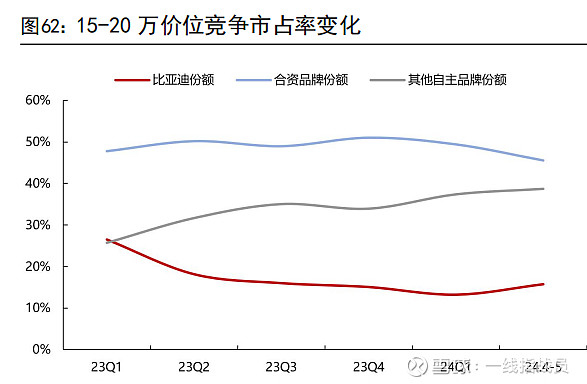

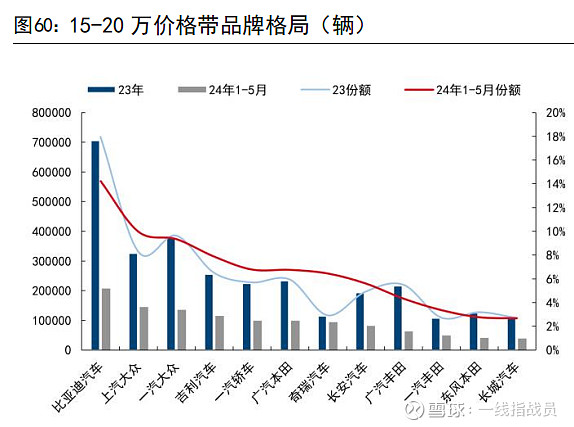

在15-20万区间,比亚迪主要是宋,元plus,以及汉dmi冠军版,今年1-5月拿到了14.2%的市场份额,而2023年是18%。虽然比亚迪依然是这个价格区间销量最大的品牌,但是市占率是萎缩了。

比亚迪在 15-20万价格带增强了如海豹 DM-i、宋 Plus EV、唐 DM-i、汉 EV、汉 DM-i 等车型供给,随着 Q1 的调整,在 24 年 4-5 月整体份额已实现修复提升(15.7%,24Q1 为 13.2%)。后续叠加 DM5 新车的落地,比亚迪在 15-20 万价格区间份额有望持续增长。

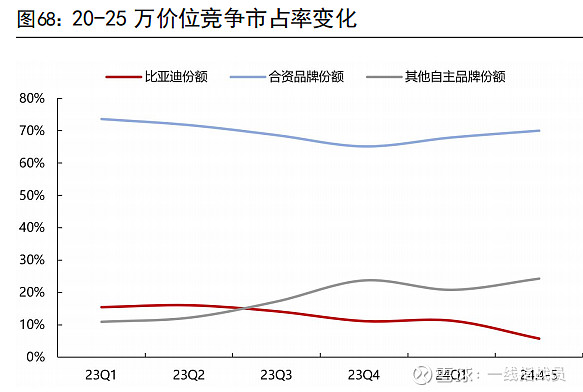

在20-25万区间,比亚迪主要是汉,唐家族产品在打,今年1-5月拿到了9%的市场份额,而2023年是14.1%。比亚迪在这个区间的销量,已经从去年的第二(非常接近第一名大众),滑落到了第四名。与大众,特斯拉的销量差距明显。

20-25 万价格是合资品牌的核心优势市场,2023年此价位段前6名热销车型均为合资(或外资)主导。SUV跟轿车销量前十的车型榜单,比亚迪有3款,外资品牌有13款,其他自主品牌有4款,分属四个自主品牌(红旗,吉利,长城,问界),比亚迪依然是自主品牌最强的表现,但是外资品牌垄断了销量榜单的前9名位置。中国汽车品牌崛起之路,还要继续走下去。

对同样数据,完全可以得出相反的结论。如果基于15万以上市场比亚迪过去一年的表现,可以认为比亚迪增长乏力,品牌向上难度大。但是这个事情,如果你认为只是比亚迪产品换代的节奏问题,那结论就变成比亚迪蓄势待发,再攀新高峰。

现在影响比亚迪估值的主要就是15-20区间弱增长,20-25的下降趋势。这个预期的改变,主要看比亚迪新产品换代的节奏,汉唐,海狮海豹,宋,豹三,腾势Z9,完成新产品准备,开始上市,资本市场对比亚迪的消极看法就会扭转。

预判都有可能判断错,但是检验对错的唯一标准是事实表现。所以,比亚迪股价的启动一定要伴随15万以上产品竞争力的加强,市场份额的提升。今年是大换代周期,比亚迪本身产品系列也比较复杂,完成产品技术的换代,需要时间比较长。换代完成以后,才会开始高速的产能,销量增长,其销量主要体现在明年,但是今年就会有明显的端倪,DM5.0发布会以后,比亚迪逆市大涨将近30%,就是这个逻辑。

所以对比亚迪的投资,坚定信心,密切关注公司产品技术的更新换代。