特斯拉的Model3是第一个应用碳化硅(sic)功率元器件的电动车型,用的是来自意法半导体的650v sic mosfet。

相比s/x上用的igbt,sic mosfet能带来5-8%逆变器效率提升,也就是从model s的82%逆变器效率提升到model3的90%,对续航提升显著。

也是除减重以外Model3能耗提升的第二大因素。

sic mosfet除了整体能耗效率的提升,还有一个巨大的优势在于高温表现,IGBT在高温下效率会有很大一截下降,而sic mosfet直到200度都能维持正常效率表现。

这也是为什么Model3性能版能适当提高驱动模块的工作温度来保证动力系统的长时间高功率输出。

但是这玩意还是贵,所以在追求低成本的model3中低续航版本上还是使用原来的igbt。

现在比亚迪也发布了自己的碳化硅模块,并且表示明年就会有装了sic的车型出现,如果如期实现,那么比亚迪将继续维持国内三电技术一哥的地位,并且在续航表现上与其他国内车企拉开一大截。

比亚迪自己做的芯片,当然是对标特斯拉的芯片,而且性能上超越一代,否则没有意义。当然特斯拉也在进化,局面像极了华为麒麟VS高通芯片,开始自进化通道以后,最终顺利的一定是中国公司,这个没有例外。

扩大规模,提高市占率,挤压对手,分摊成本,获得规模带来的效益。这个策略并不是什么绝招,只是正常的商业逻辑而已。

问题的关键不是你马斯克,或者王传福想不想这么干?而是你能不能这么干?能不能做得到的问题。关键看一,成本控制能力,二,产业链整合能力。从这两方面比较,别说特斯拉,全球都没有比亚迪的对手。

高度垂直整合的比亚迪,比特斯拉实现目标的可能性大十倍。特斯拉的问题,本质上就是美国制造的问题,美国制造的成本已经不具有全球竞争力。

比亚迪的成功,只需要一个前提条件,就是新能源汽车发展不会半途而废。我个人认为这是不可能的。

另外,科创板对比亚迪是巨大的利好,比亚迪动力电池,比亚迪微电子,比亚迪城市轨道交通,比亚迪光伏都有可能,其中,动力电池国内第二,全球第三。微电子排名不清楚,轨道交通轻运量全球首创,光伏全球19,就目前国家对比亚迪的支持态度,后面的进展可想而知。

感觉你现在正在兴头上,对比亚迪的一切都是正面的理解,不知道你的这种状态能坚持多久?很多人来了,很多人又走了。即使比亚迪真的是华为,这朵花绽放也是十年二十年时间计算的。耐心才是最值得的。

元EV535定价已经出来了,11-14万,实际上比元360售价提高了3万。从续航上看,增加大约10度电到53度电左右,成本增加大约1万,但是总体电池成本比去年降低每度电200左右,所以元535,跟去年的元360成本是差不多的。

去年的元360国补+地补=7.425万。

今年的元535就按最大推坡可能性(地补取消,国补减半),今年补贴2.9万,跟去年补贴差了4.525万。但是售价提高了3万,双积分1万,实际上的毛利跟去年只差了5000块,随着规模增长,这一点完全可以抵消。

现在的观察就是提价以后的新能源汽车,在路权支持下,跟燃油车的竞争局面,销量增长能否如预期。

结论,比亚迪的纯电车明确是提高售价应对补贴退坡,如果销量如预期,比亚迪今年盈利也是大年,就看销量的情况了。

而比亚迪现在的定价是留有余地的,会根据市场情况调整。

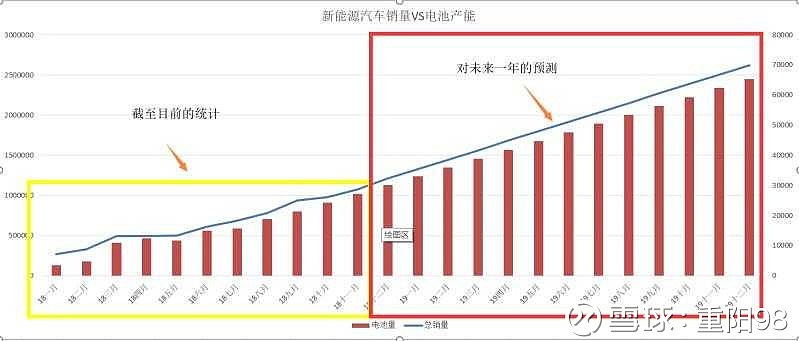

比亚迪汽车业务,2018年是趋势明确的一年,新能源汽车销量,总销量都突破了前面几年的盘整态势。2019年45万新能源,65万总销量没问题,上升趋势明确

关键是比亚迪燃油车,相比十一月,也是增长的,而且增长主要是家轿,也就是秦Pro燃油车,这个很重要,原来的f3价格6万,秦Pro燃油价格翻翻。

补贴这几年已经都在退坡了,但是新能源汽车销量每年都超预期,为什么?

因为市场培育基本上成熟了,而且行政路权很重要。

今年开始双积分值钱了,一个积分2000-3000,比亚迪明年有百万以上积分。

比亚迪市值从来没有低于营收——这个统计应该是错误的啊,2012年那会PS低过0.8倍

电池还要对外的,而且还少不了,所以打个七折,45万销量也不少了