我国的啤酒市场空间足够大,约在4000亿-5000亿之间。目前行业处于外资与内资激烈竞争阶段,外资的领先优势主要集中于中高端,市场占有率约7成左右,且产品在逐步向低端延伸,力图抢占低端市场份额。而内资的相对优势集中于中低端,依靠价格的优势占据着大量地低端市场。面领着外资产品价格带向下延伸的巨大压力,且内资品牌在高端市场的竞争力不足,市场份额较低。高端产品向上冲击取得业绩,远不足以应对外资产品价格下压夺走的中低端市场份额。

国内啤酒三巨头华润、青岛、燕京与外资两巨头百威、嘉士伯合计占有国内市场份额约80%。经过多年的发展、并购和扩张,自2014年开始,啤酒业整体的销量、营收和净利都出现不同程度下滑。以2015年报为准,国内的三巨头仅华润实现营收和净利润正增长。青岛和燕京的营收出现个位数倒退,净利润则出现接近20%的倒退(青岛如扣非后的净利润增幅会更难看)。

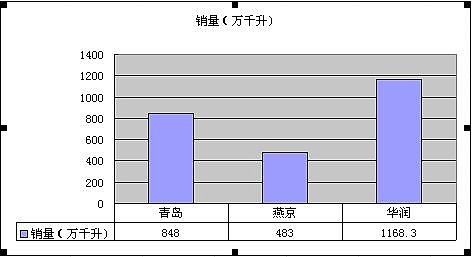

无论从营收还是销量计算,华润都是国内三巨头中的NO.1(华润营收已由港币换算成人民币,计算时汇率0.8502)。2015年华润的销量达到1168.3万千升(千升约等于吨),青岛紧随其后848万千升,华润在巨头中销量垫底,483万千升。

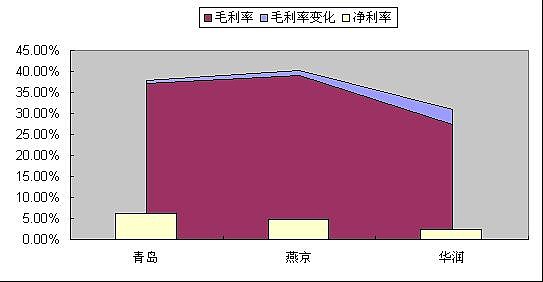

销量好不代表利润高。毛利润率一端三巨头的情况确相反,顺序完全对调。燕京可以达到40%+,青岛约38%,华润仅有31%。观察三巨头毛利润率,同比全部倒退,老大华润甚至同比倒退3.5%+之多。如果一个行业老大得毛利润率都不能保持平稳,甚至出现大幅倒退,那这个行业的境况也多半不佳。除非该行业中的公司估值有着极佳的吸引力,不然还是谨慎为妙。

啤酒业的净利润率如此之低,让我有些不敢相信。作为龙头的华润其净利润率居然仅仅2.4%,最好的青岛也不过6.2%(如以扣非利润计算,不过3.81%)。在毛利率不差的前提下,为何净利润率不佳?查看了销售费用、管理费用和财务费用后,答案不言自明。三巨头的各自情况相差不多,三费率均在25%+。青岛25.39%、燕京25.27%、华润27.84%。这一项数据与同是酿酒业的白酒们相比就显得拿不出手了。从侧面隐含证明了啤酒业无论从产品的差异化,对渠道的控制力,还是产品的定价能力都与白酒业不可同日而语。

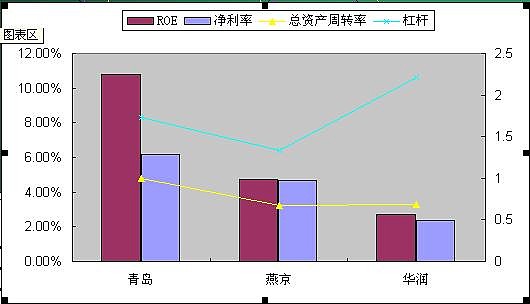

作为盈利能力的重要考核指标--ROE,因净利润率的表现不佳,就只能寄希望于资产周转率了,杠杆虽然可以提升盈利能力,但经营环境不佳时,对公司的伤害也一点都不含糊。很遗憾,资产周转率相对于啤酒业庞大的销量而言,并不是想象中的美。最好的青岛仅勉强可以达到1次,其他两家均不足0.7次。

如此庞大的销量支撑下,为何资产的周转率这样不堪?我们审视一下资产负债表中的固定资产一项,答案就明了了,主要有以下两方面原因:

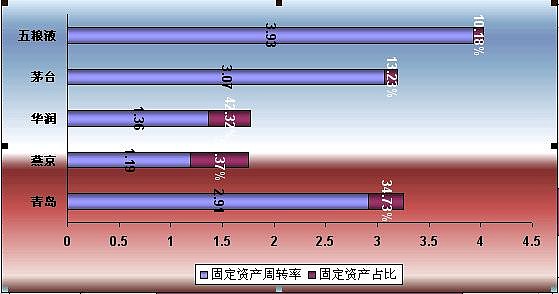

啤酒业的固定资产占比基本在35%及以上,华润则达到42%+。而图中白酒的两大巨头茅台和五粮液这一数据只有10%、13%。啤酒业对酿制工艺的要求不必白酒差,只是对于酿制工艺的把控,需要高端制作设备的支持。作为山东人的我们,经常听到的啤酒专业词语之一就是德国酿造工艺。为了这几个字,厂家可是没少采购最新的制作设备,无形中的经营再投入就会增加,转化为固定资产。第二点是行业目前的局面形成的。啤酒业正在经历着兼并、收购阶段,由于有着重资产的属性,再加上收购的步伐较快,固定资产比例的增加则会越来越多。

经营上,各家的情况不同。在低利润率的基础上,成本决定竞争能力。成本费用率方面,青岛94.95%、燕京、95.53%、华润98.18%。三家均较高的数据透露出这个行业在成本控制方面的难度不低。

作为消费品中的快消品,并且有保质期限制的产品。存货周转率是每家公司的生命线。三家的情况表现出了很大的差别。青岛的存货周转率两倍于华润,三倍于燕京,这一耀眼的数据下掩盖着怎样的市场表象,需要通过销售市场来观察。(这不是本文的重点,在此略过)

@疯狂_de_石头 能否谈谈?

最后一项数据,相对于三家的产品定位也许能够说明一些问题。每千升的收入和每千升的利润大概能够反映出 现阶段各家的经营策略。青岛的吨收入和吨利润明显高出其他两家,吨收入超过另两家近30%。青啤产品在高端化的进程上还是值得持续观察的,毕竟外资两巨头百威、嘉士伯及进口啤酒掌控的高端领域和高利润率是一块不小的蛋糕,如何挣得一部分高端领域的蛋糕,是眼下的难题和机遇。

华润和燕京吨收入几近相同的情况下,吨利润确不尽相同。华润的产品销量如此庞大,达到千万吨级,除了低端化的产品定位,不知对于低端市场是否也占据着绝对优势? 华润啤酒当下的产能达到2200万吨!!!是其销量的两倍。 只是利润率如此之低,规模有如此之大,让人不禁联想到大部分央企们的唯一经营之道--- 一切经营围绕规模开展,规模是检验经营的唯一标准!

燕京的情况与华润类似,只是燕京的状况多少显得让人担心。燕京的存货周转率仅有1.9次,固定资产周转率也仅1.19次,固定资产占比确达到57.37%。两项数据结合看,大体可以得出结论:燕京堆积了超过其营销能力的产能。在保持了较高的利润率情况下,确面临着产品滞销的风险。如降价促销就会与华润正面交锋,使本就不高的净利润率继续下滑。

现金流是啤酒业为数不多能够维持门面的数据之一。经营现金流/营收不像净利润率那样使人提不起兴趣。自由现金流/营收,除了华润因集团资产整合,剥离除啤酒外的其他主业,多少受到影响。青岛和燕京约能达到5%这一合格的标准线。

至于估值,目前行业整体萎缩的前提下,业绩并无稳定性可言,还看不到安全边际下的可投资区域,就不一一罗列,仅作参考。

$XD青岛啤(SH600600)$ $华润啤酒(00291)$ $燕京啤酒(SZ000729)$