跟朋友复盘这两年最拿得出手的投资标的时发现,蒙古焦煤(HK:00975)依然是最拿得出手的投资之一。盘子是小了些,找的就是这种小盘股。@清源折指

要知道,我们对一个公司的担忧无非有几点:

怕公司产品力不行卖不上好价钱,

又怕公司砸营销费砸破产还是没客户;

怕公司不能持续经营,

又怕公司不能持续赚钱;

怕公司管理层不靠谱没能力,

又怕管理层有能力却只想掏空上市公司;

怕公司债台高筑大股东不兜底,

又怕大股东出老千骗钱;

所以,当我们谈基本面对冲,到底对冲的是什么呢?long谁short谁,代入以上对公司基本面的分析,其实就是寻找“便宜的确定”和“贵的确定”的标的。

大家都知道,大多数我们在股市赚的钱要么是市场的贝塔,要么是行业的贝塔,都是宏观流动性的钱,水多的时候,一荣俱荣;水少的时候,一损俱损。

无差别的宏观环境下,市场的情绪是趋于一致的,总是过于兴奋或者过于低迷,起起伏伏,亦如周期,但谁先把握住预期反转,谁将会赢得阿尔法。

预期反转,就在于寻找“便宜的确定”还是“贵的确定”。两个都很香,今天我想来通过复盘蒙古焦煤的交易逻辑来推演下一个“便宜的确定”。

注意,“确定”是关键词。

01 蒙古焦煤的买入理由

2019-2020年,有幸跟清源折指同在一个投资群,清源大哥向我们介绍了蒙古焦煤这家公司的基本概况:因债券违约展期,股价一落千丈。

我们随后去扒了他雪球上的文章,仔细阅读与讨论,总结为三点:

1) 蒙古焦煤并不是老千股,这是预期反转的底线,最重要的买入原则。

因为蒙古焦煤母公司(第一大股东)是蒙古国最大的民企MCS集团,涉及矿产,化工,旅游,同时还经营着蒙古唯二与可口可乐合资的瓶装厂。由此,母公司实力可见一斑。

第二大股东是嘉里集团,持股12%,是“亚洲糖王”郭鹤年的家族企业。自蒙焦上市以来,大股东从未减持过,而且郭鹤年年近百岁,在大宗圈里是路人皆知的“糖王”,我们判断,如此实力强大且热衷于慈善的商业巨头并不会为了蝇头小利而出千。

另外,蒙古焦煤的下游客户为国内的神华、八一、包钢、山煤集团等大国企,在业务上造假的可能性很小。

因此,哪怕发行了4亿美元的优先票据后又展期,利息接近10%(蒙古国内贷款利率为17个点左右),更多是内保外贷的操作,而主焦煤的业务预期也能确保还债比较顺利。

2) 蒙焦主营业务没问题,焦煤品质一流,等待铁路开通,将实现每吨焦煤运输成本节省15美元(2019年每吨净利润20美元),提高盈利。

3) 国内主焦煤缺口比较大,澳煤被禁,对距离最近的蒙焦是重大利好

4) 外围疫情影响,开启大放水,大宗价格持续走高,当然也因为疫情,导致运输不太通畅影响了业绩。

总结来说,就是一个戴维斯三击的天时地利人和。然而遗憾的是,在2019-2020年,还是少有人意识到,清源大哥发出来文章后,社区一片骂声,全在声讨竟然为“老千”站台。

事实证明,他们的确错过了一个十倍股。

02 下一个“便宜的确定”——网易有道

关于网易有道,我们并不迁移十倍股这种说法,只谈一谈相似的判断逻辑。

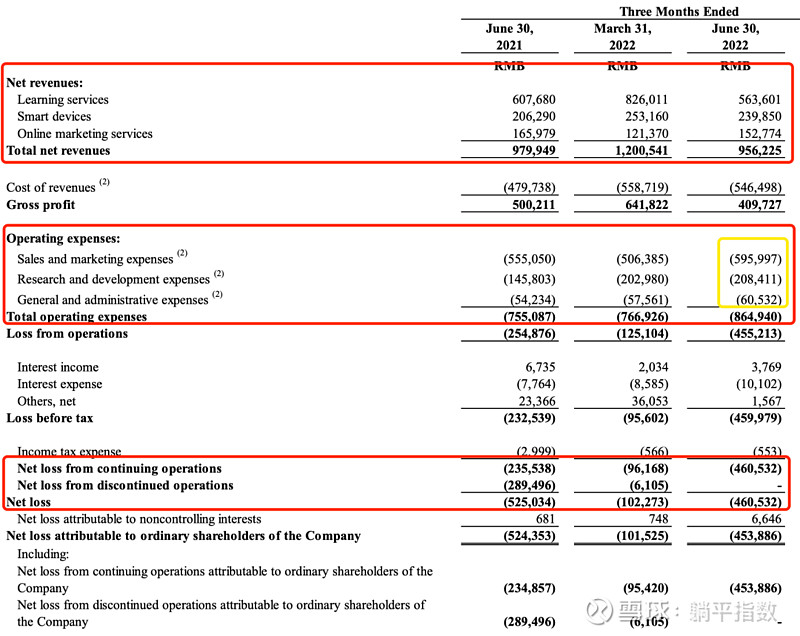

公司的基本情况:市值6.8亿美元,股价5美元,历史最高点47.7美元,市销率(TTM)1.1,亏损状态,但二季度经营性现金流为正1.04亿,为IPO以来二季度最高。

作为网易旗下有道词典衍生出来的一家教育培训机构,本是2019年转型重点打K12市场,刚摸索竞争两年整,双减政策推出,K9业务瞬间被减没了。重拾原来TTM的职业教育、成人考试以及以有道词典笔为代表的智能学习硬件业务,并拓展了STEAM课程及其他新学习硬件产品。其实对于有道,是回到了熟悉的赛道,只不过用户心智还得需要再渗透,还需要砸钱去营销,短时间损害利润也是不可避免。

而抛开主营业务,市场对有道的疑虑主要在两方面:一方面资产负债表已经“资不抵债”,另一方面,受双减影响,行业预期没了。

相似的市场处境,对比蒙焦,我们列举了以下打破市场疑虑的理由:

1) 大股东财务兜底,中美审计协议敲定,中概股退市风险消除。

网易作为大股东,持股53.46%,网易的副总裁、有道的CEO周枫持股16.15%。网易不用过多介绍,市值550亿美金,年营收900亿元左右,属于闷声发财的游戏大佬,观察一下便知,本次财报季热热闹闹,而只有网易保持沉默低调。

同时,关于公司资不抵债(网易给了无息贷款)的情况,管理层在二季度业绩电话会上也多次表示,“不仅网易在资金方面会无条件支持有道,我们对公司下半年的业务及消费需求也非常乐观。”

想象一下,管理层内心是有多苦,才会说出这样的话,给投资者信心,可就是没人来关注。

一如当时的蒙焦,疫情初期股灾那次最低0.29港元/股。可大家都跑去关注头部了,试问一下,你在头部赚钱了吗?

2) 双减政策后,需求没有消失并开始多元化,业内为数不多的玩家,必有一席之地。

双减政策的落地时间为2021年7月24日,早在年初3月份就有此政策风声,教培机构的调整期期限在2021年年底。因此今年二季度的业务表现代表一个政策过渡期的完成。有道实现了9.56亿元营收,与去年同期体量相当,已实属不易。

具体通过分析公司各业务数据发现,不仅商业模式(学习服务、智能硬件和在线营销)还在,有道词典笔这个大单品依然表现不俗,三年卖出超过300万台,位居天猫和京东618购物节同品类销售第一名,还有继续增长的空间;还新增了STEAM学科需求,以及成人英语、数据分析课等课程表现都不错。

唯一的问题就是毛利一直在下降,经营费用也一直居高不下,其中营销费用增长最快最多,公司对此也有解释,毛利下降主要是由于线下渠道拓展的毛利比较低,比如三线及以下城市对有道词典笔的认知不足。这一点非常可理解,铺分众铺线下广告都已经不算卷了,能打入到妈妈群才是胜利。至于如何打入到妈妈群,下一季的营销费一定会给我们答案。

教育赛道依然如火如荼,毕竟妈妈们的鸡娃心态居高不下,素质教育及智能学习产品,包括有道正在布局的AI自适应学习产品(网易有道AI学习机),一定是一个大有可为的市场(注:这类AI自适应学习产品硅谷早就开始普及了)。基于一直处于极度分散的竞争格局,都不必各种咨询机构来勾画市场空间。

因此,大股东财务兜底以及教培需求没有消失,公司业务快速恢复,仅从这两点,有道都值得拿一个预期反转的号码牌。

3) 宏观环境即将触底,是一个布局的好时点。

随着美联储加息末期,国内经济也逐渐开始迈向复苏,各资金的仓位会慢慢从偏保守转向偏成长、看未来现金流的标的。

新经济和周期股,很大一部分是宏观流动性的钱,这对于有道这样的公司是一个机会,尤其是这样跌了很多很多却依然业务在线的公司。

就像昨天中欧基金发布的一篇文章里提到,“在这个逆境中能够做得更好的公司,才是在顺境我们更应该去紧紧抱住的一些资产。”

可能有人说蒙焦是周期股,来对比是不是有点不恰当,当然蒙焦暴涨有周期的原因,但我们重点强调预期反转,情绪低迷程度是相当的。而周期影响的无非是暴涨倍数,再说了,万物皆周期。$网易有道(DAO)$ $蒙古焦煤(00975)$