这两天继续研究了另外一个收租的港股标的恒隆集团,之前也经常看到球友对比恒隆集团和嘉里建设的优劣。这次读完最近几期恒隆集团的年报,收获很多。初步看下来,恒隆的底层核心资产的生意属性远优于嘉里建设,但是综合考虑其在pipeline里资产包风险大于嘉里,以及财报中的“不老实”,我个人的评级是低于嘉里建设的。

读恒隆的管理层讨论,跟其他家的年报感觉大有不同。恒隆的管理层就像一位老友,把最近的一些心得体会跟大家娓娓道来,绝不像有些公司写很多官话套话,读起来别有一番乐趣。截取一些片段如下:

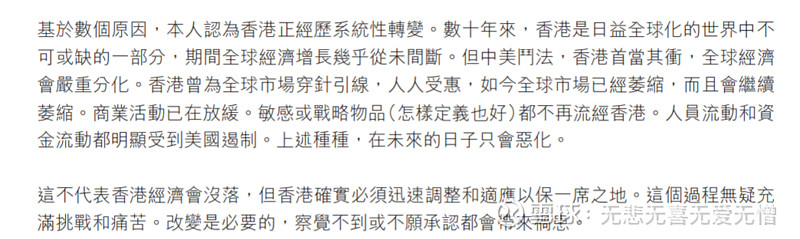

1. 评价香港

2. 评价大陆

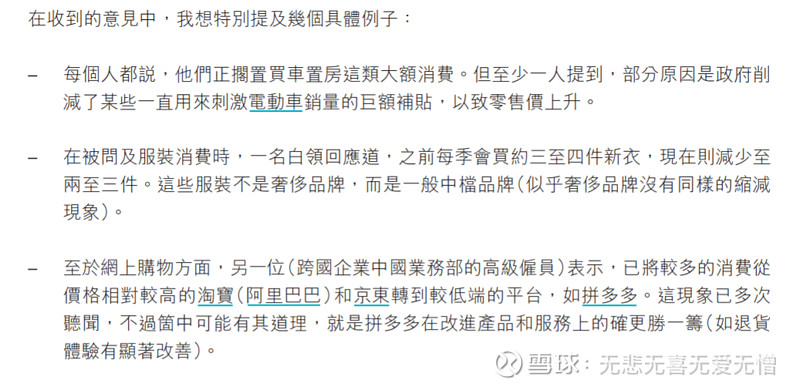

3. 微观消费者反馈(好巧在中报就提到了今年的大牛股$拼多多(PDD)$ )

读完管理层的“所思所想”,再来看一下恒隆的生意模式到底好在哪里。首先我看到的是,奢侈品商业地产,其生意属性远胜过普通商业地产(如合生汇&星盛商业等中档,更别提吾悦宝龙等大众定位的),也远胜过办公楼。其彰显的绝对统治力和定价权,已经有贵州茅台的味道。截取一些内容如下:

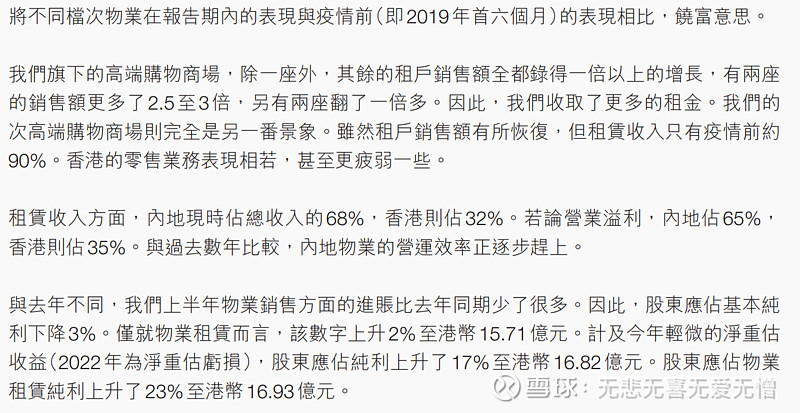

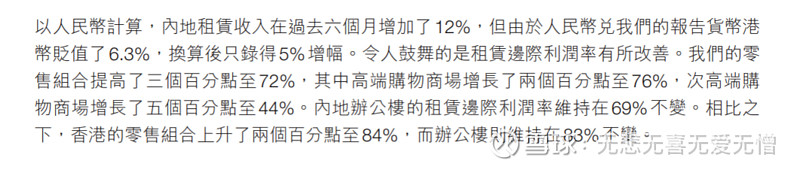

1. 超强的租金定价权和提价权(不输LV,可能未必有爱马仕那么强)

2. 顶端和次高端,看起来差异微弱,实际上天差地别

3. 利润率恐怖如斯,高端物业边际利润率达到~80%,但是次高端只有40-50%

然后再看看恒隆集团手里的资产有哪些(这里简单提一下,恒隆集团是恒隆地产的母公司,持股比例大概是60%出头,除恒隆地产的股权之外,也零星持有一些其他物业但占比不高)。

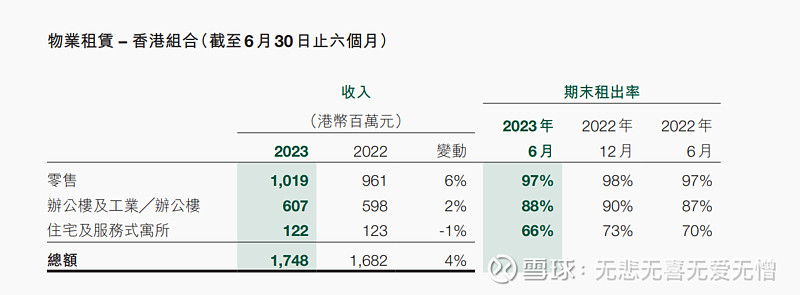

简单来说,恒隆的内地投资物业:236w平方米,收入75亿港币/年,对应3178元/平米/年。而香港投资物业:54w平,收入35亿港币/年,对应6481港币/平米/年。

对比嘉里,反直觉的是恒隆内地的平均租金低于嘉里,其中可能部分原因是商业往往包括更大面积的停车场等低效面积(这块我没细拆,有懂行的大佬求解惑),也有部分原因是恒隆在内地的商业租金方差很大。

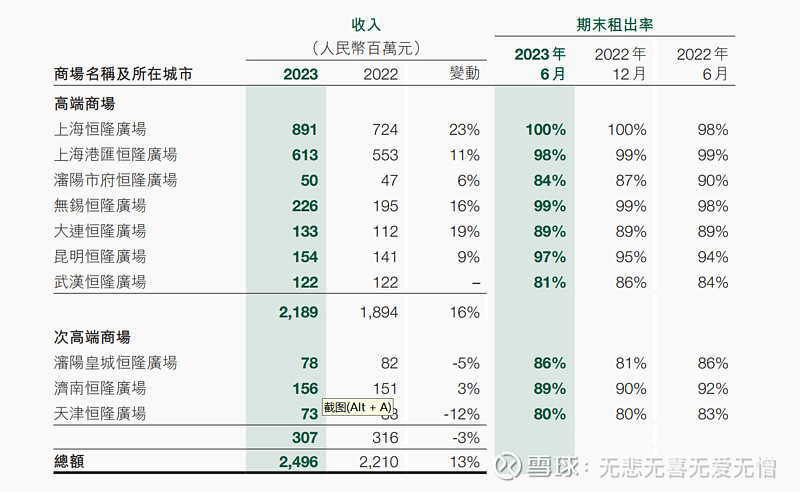

上海俩恒隆,30亿/年,40w(17零售,23办公)平米总面积,对应7500元人民币/年/平米

无锡恒隆,4.5亿/年,26w平(12零售14办公),对应1731人民币/平米

济南恒隆,3.1亿/年,17w平纯零售,1823人民币/平米

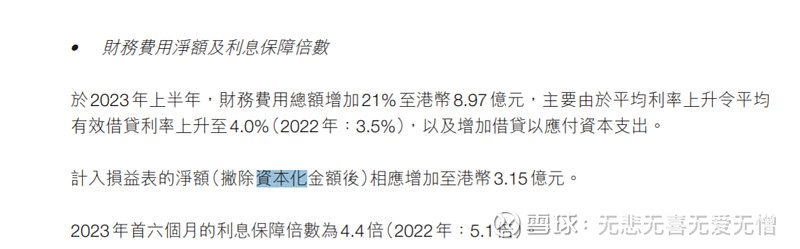

最后再说说为什么觉得恒隆有点不老实。最重要的一点是其进行的利息资本化“财技”,这一点使得其报表利润被大幅高估,也使得大家期望的提升分红的潜力几乎没有了

上半年报表中的利息费用是3.15亿,但是实际发生的接近9亿,里外里利润“虚增”了三分之一左右。如果进一步加息(目前仅4%,应该有不少是内地人民币贷款),假如有一天升到6%(假如美国通胀粘性高于预期),那半年利息费用可能就会升到13.5亿,实际利润就更微薄了。

看其现金流量表,也感受到了捉襟见肘,几乎看不到提升分红的空间。每半年3块固定流出:支付利息8-9亿,支付股息20亿,而其经营现金流也就30亿不到,这几项流出就几乎吃掉了。pipeline里的开发费用(10-15亿/半年)就要靠新增借款或者各种腾挪了,或者期待房地产业务去化能够带来额外的一次性现金流

综合来看,目前8%的股息率和5x的PE倍数虽说有一定安全边际,但是仍不如嘉里建设。虽然相比恒隆地产有巨大折扣,但我倾向于认为恒隆地产的股价是被高估的。

上述研究相对浮于表面,对其各个项目没有细节拆解,希望抛砖引玉,大佬们多多给建议。