思维列控有三块业务,分别是列控系统、铁路安防系统和高铁运行监测系统,而列控系统(LKJ系统)产品主要包括LKJ2000装置、TAX装置和LAIS车载装备。LKJ系统主要运用于铁路机车和普速动车,普速动车与高速动车大致对半分。

LKJ市场规模主要有三部分构成:铁路机车和普速动车年产量、老旧系统更新、老旧内燃机车的淘汰。LKJ列控系统寿命为6-8年,但是由于铁路机车起步较早,12-14年前的机车已经进入了第二轮更新周期,动车同理也有部分进入了第二轮更新周期,于是可以得出2024年LKJ系统需求量计算公式大致如下:

LKJ需求量 =【新增铁路机车+第一轮机车更新+第二轮机车更新】+【0.5*(新增动车组+第一轮动车更新+第二轮动车更新)】+ 预计淘汰更新的老旧内燃机车

其中,

第一轮机车更新 = 6、7、8年前机车产量加和/3

第二轮机车更新 = 12、13、14年前机车产量加和/3

动车以此类推

从最近十年的情况来看,铁路机车产量有所下滑,比较明显的底部是2020年和2021年,为疫情期间,2022年便开始回升,今年旅游热度和铁路运载量也有所回暖.取近五年的铁路机车产量均值作为2024年的预期产量,即预计2024年新增铁路机车1226台。2024年的更新需求取决于2016-2018和2010-2012年的铁路机车产量,即预计2024年3659台机车LKJ系统有更新需求。

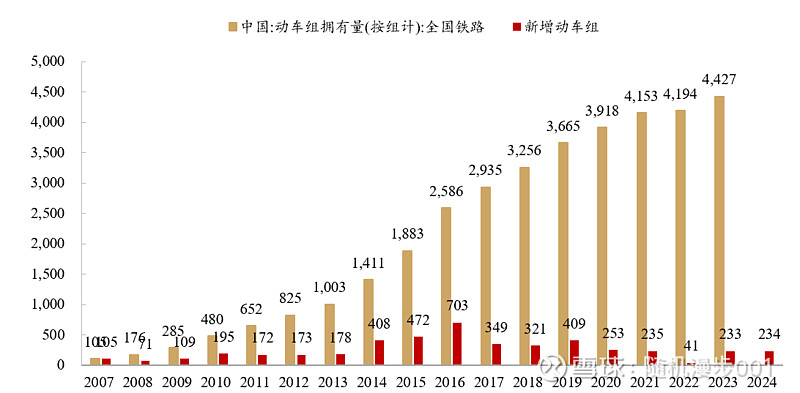

第二部分为动车需求,对全国动车组保有量做差大致估算新增动车组,与机车类似,取近五年的新增动车组均值作为2024年的预期产量,即预计2024年新增铁路机车234组,其中普速列车占1/2为117组。2024年的设备需求取决于2016-2018和2010-2012年的动车产量,即638组,预计2024年319组普速动车LKJ系统有更新需求。

第三部分为内燃机车淘汰更新,这部分存量是7800台,假设到2027年全部淘汰,每年淘汰量相等,且进行1:1置换,考虑到可能2007年年初实现也可能是年终实现,取年中,即政策期限3.5年,则预计2024年新增需求2229台机车。(由于内燃机车2006年存量开始下降,因此基本不存在与新增铁路机车为内燃机车的问题)

以上三部分加总预计2024年LKJ系统市场需求量大约为1226+3659+117+319+2229=7550套,而2023年的LKJ系统市场需求测算出来的需求为5476套,市场需求量预计增长37.87%。

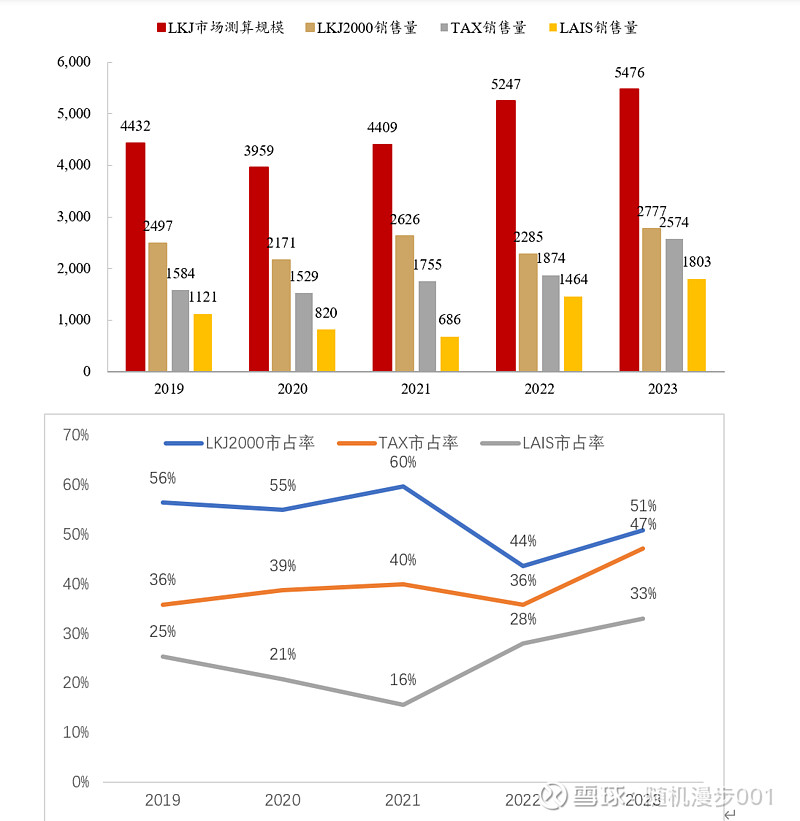

用19至23年的销售数据对该测算方法进行检验,市占率平稳且符合年报中的相关表述。采取最近五年平均市占率作为2024年的估计值,则预计2024年LKJ2000、TAX、LAIS市占率分别为53%、39%,24%,对应的销售量为4001、2945、1812套。

考虑到LKJ-15S的推广,假设10%的LKJ2000有LKJ-15S取代,即LKJ2000为3601套,LKJ-15S为400套,LKJ-15S售价大约45万/套,LKJ2000价格大约为15S的1/4,即11.5万/套。2023年LKJ系统收入为7.03亿,假设TAX和LAIS价格相等,则可计算出TAX和LAIS价格大约为8.5万/套。于是2024年LKJ系统业务预计收入为

3601*11.5+400*45+3115*8.5+1917*8.5=10.22亿

同比增长10.22/7.03-1=45.38%

综上,LKJ业务2024年同比增长大致为45.38%,主要驱动因素为老旧内燃机车淘汰更新。

以上内容仅为个人思考记录,欢迎讨论交流。$思维列控(SH603508)$