之前看了篇文章,量化测算了一下2023年双低策略的收益率是略亏一点的负收益,而且低于转债等权指数的收益率——这有悖于双低策略本身的向下有保底+向上找弹性的策略底层逻辑。我就大致复盘一下,为啥2023年双低策略这么差!

双低策略:就是用老式双低,转债价格+溢价率×100%,一般认为135以下算双低。105/30% or 110/25% or 130/5%几种类型可以。

2023年双低策略收益率差,主要原因可分为几类:1)双低瑕疵债崩盘;2)双低到期债到期退市;3)弹性差的银行券商转债较多;

1、瑕疵债崩盘

历史上还没出现过转债退市,但2023年是连续第三年的大熊市,也导致转债市场出现了退市或者重整的转债,搜特转债、正邦转债、全筑转债、蓝盾转债,这几个转债给大家留下了惊心动魄的走势。

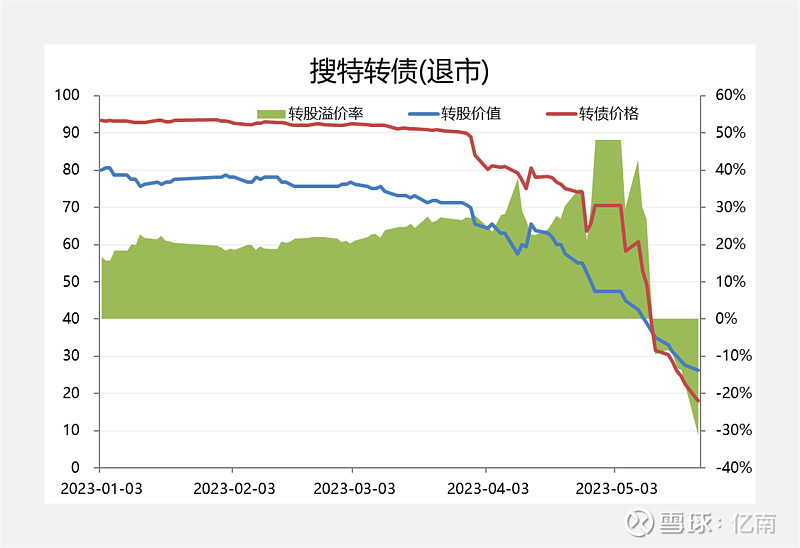

搜特转债,双低策略榜单的常客,2023年上半年基本就是90多块钱+20%溢价率的状态,然后4月开始到5月末退市,转债价格直接从90块钱跌到70块,到最后崩盘到18块。

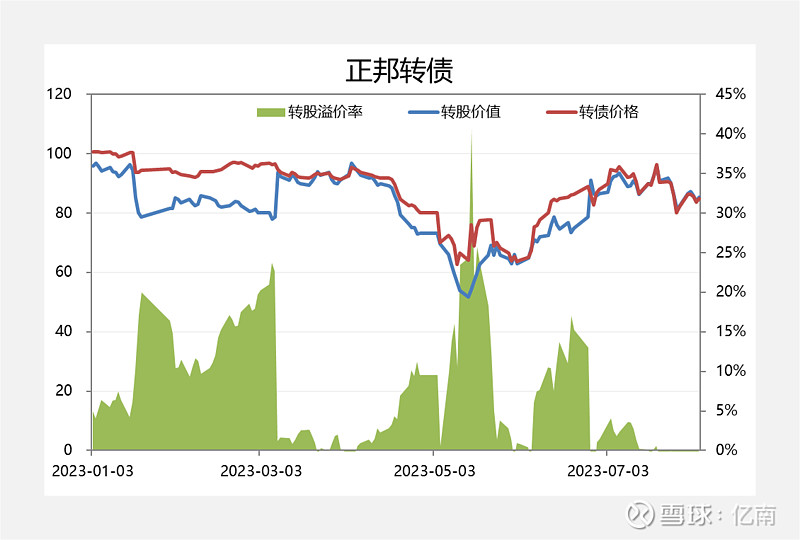

正邦转债:是双低策略很容易选中的转债。23年经历过两次下修,尽量让自己保持低价低溢价状态,但是仍然挡不住正股拉跨,带动转债的债底属性削弱,转债价格最低跌到63元。

全筑转债:地产产业链遇到熊市,结果就是崩盘。年初全筑转债是低价高溢价状态,差不多是100元左右,然后4-5月债底没扛住,最低转债跌倒77元,然后反弹叠加下修,回到了100元以上,然后就是一路的双低型转债,到11月底重整退市了!

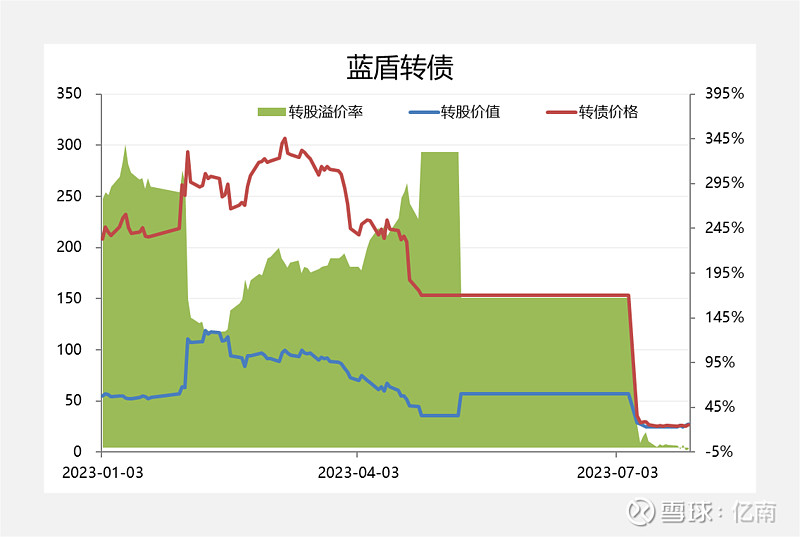

蓝盾转债:23年初还是小盘债的高价高溢价状态,200/200%。然后一波跌幅就到了150元,停牌再复牌就是25元了。

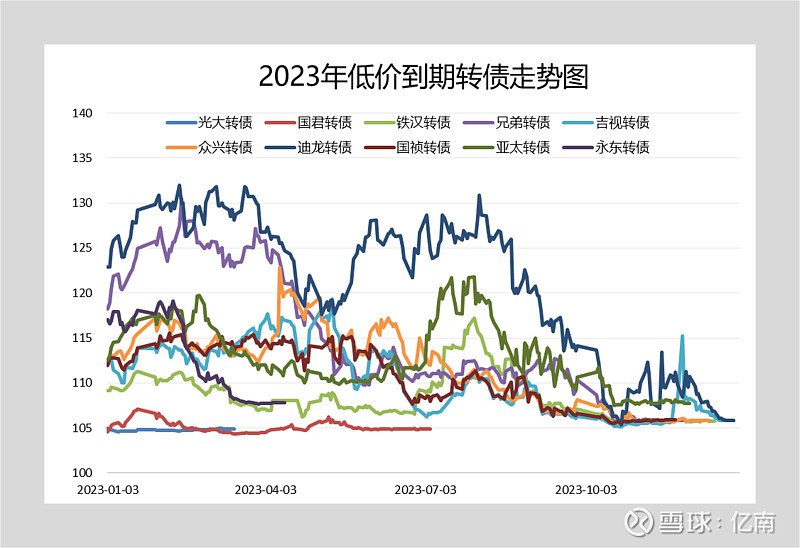

2、双低到期债,2023年到期退市

2023年退市的60多个转债中,有15个转债最后是到期退市,到期退市占比达到25%。要知道过去300多只退市转债中,到期退市转债占比只有不到10%,也就是说2023年到期退市比例少历史平均值的2倍多。

为啥要提“到期退市”,因为大部分到期退市的转债中,都是最后转债价格达不到130元赎回价,从而只能混到最后的到期日。

而这些到期退市转债,在2023年,大部分时间都是低价低溢价策略的主力军,特别是临期阶段,都会向到期赎回价回归,从而保持低价。

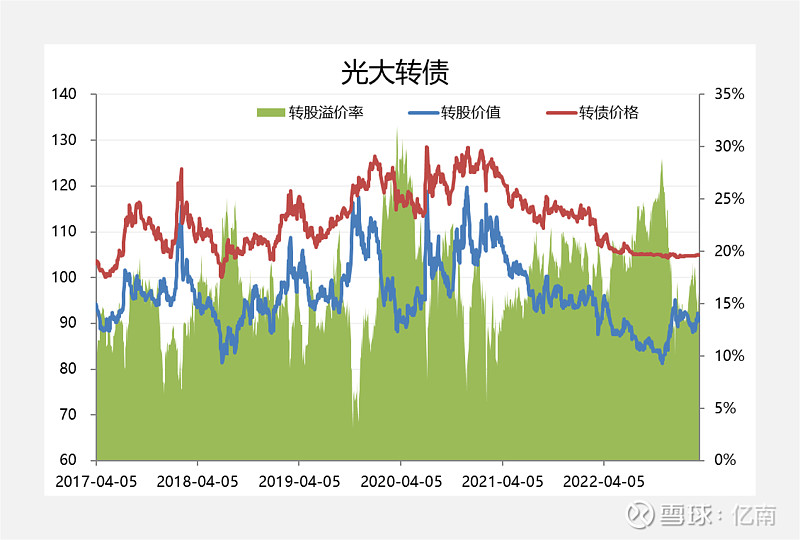

迪龙转债、光大转债、国君转债、国祯转债、吉视转债、铁汉转债、兄弟转债、亚太转债、永东转债、众兴转债,这10个转债一直保持较低的转债价格,坚持到最后,实现了贴近到期赎回价退市。

反过来说,使用双低策略买了这些转债的投资者,最后没能够等到正股的弹性,只能到了债底,从而算是小亏的结局。

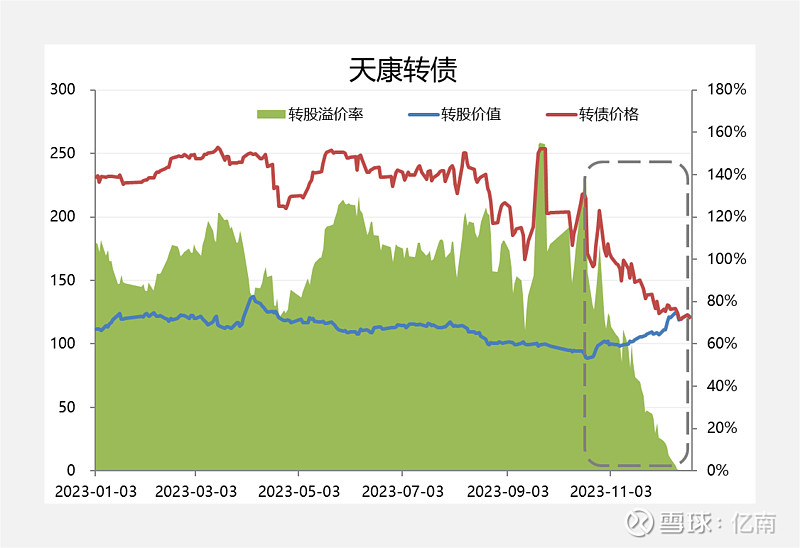

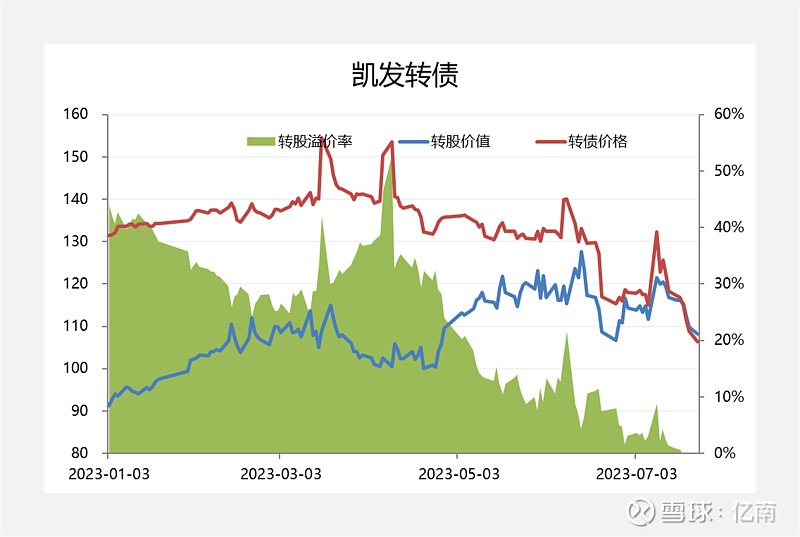

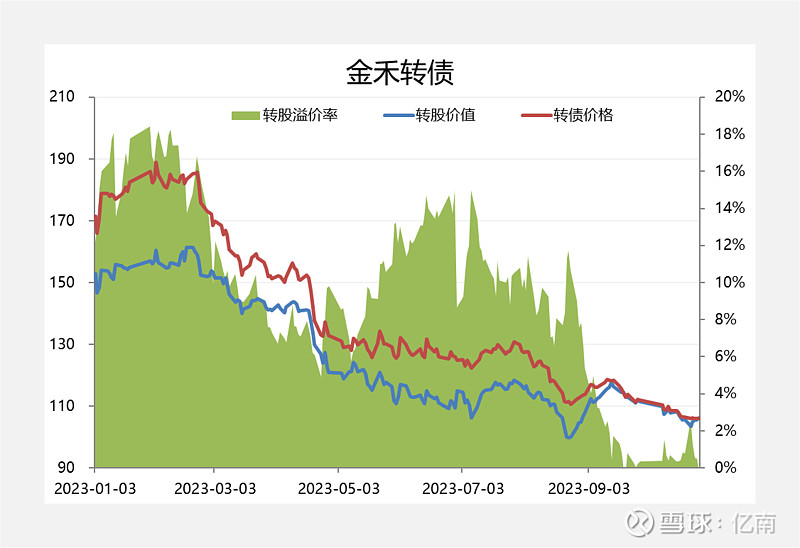

而如果买的是天康转债、凯发转债、金禾转债等几个最后也是到期退市的转债,则是要经历最后临期大幅下跌,大亏收场的结局。

3、弱弹性转债

市场认为熊市下银行和券商类正股属于涨跌幅波动小的板块,所以通常转债价格比较低,给点溢价率也比较低,算是双低策略的常客。但金融类正股的确很难出现一波三十四的涨幅把转债价格送到130元强赎价。23年到期退市的转债里面典型的就是光大转债和国君转债。上市转债中,敖东转债这种快到期的类券商转债也是给的超双低的状态,一堆南银转债、江银转债等银行转债都是给的双低待遇。

以光大转债为例:转债2017年上市后,最差没跌到过100元以下,最好没碰过130元,溢价率也经常在15-25%之间波动,也就是说正股的波动率不足以让转债站上130,去强赎退市。当然,银行也不缺钱,到期还钱就是了!

4、总结

2023年,瑕疵债出问题+熊市导致双低转债缺乏最后反弹契机+弱弹性双低转债,导致双低策略收益差。或者说,双低策略适合熊牛转换,或者是指数平稳+个股高波动的行情。