一个想法想看看今年这个行情下,沪深300里面有哪些什么公司在Q1,依然保持了不错的营收利润双增长,三个条件:

上市超过4年,上市至今的 净资产收益率每年都必须大于15%, 今年上半年营收和利润的增长率均超过15%:

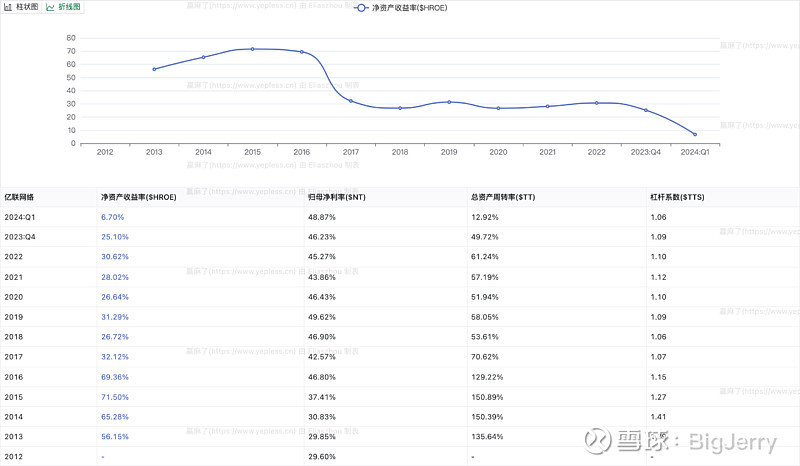

除了,东鹏和白酒双雄外,还有 亿联网络,华利集团, 爱美客 入榜,其中亿联网络 由于在雪球里面讨论的各种质疑氛围,进入了视野,好奇心驱使去了解一下这家企业,所以就开始这次翻阅之旅。动身之前,我们先整体给新同学呈现一下结果,看下这家公司的上市前到今天的净资产收益率的变化以及杜邦分析角度的构成:

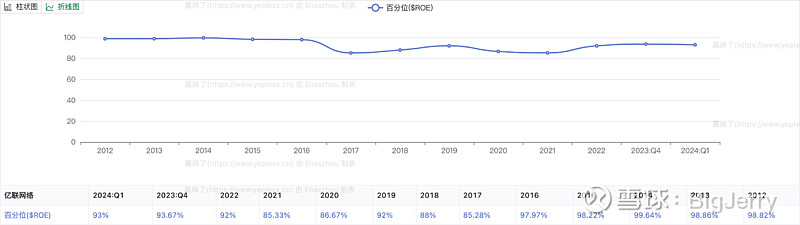

上市前的ROE高到离谱,上市后注入募集资金后,依然优秀,但是募集的资金显然没有产生原来的同等效率,一定程度上说明,这家公司的经营本身可能不需要去资本市场募集那么多钱。众所谓,人比人气死人,优秀是比较出来的,我们看下这个水平在沪深300里面是什么水准:

相当炸裂,按照咱们双汇的文章双汇还是不是大家以前的喜爱的猪肉佬?如果说双汇是课代表,那么这位应该是学习委员了。

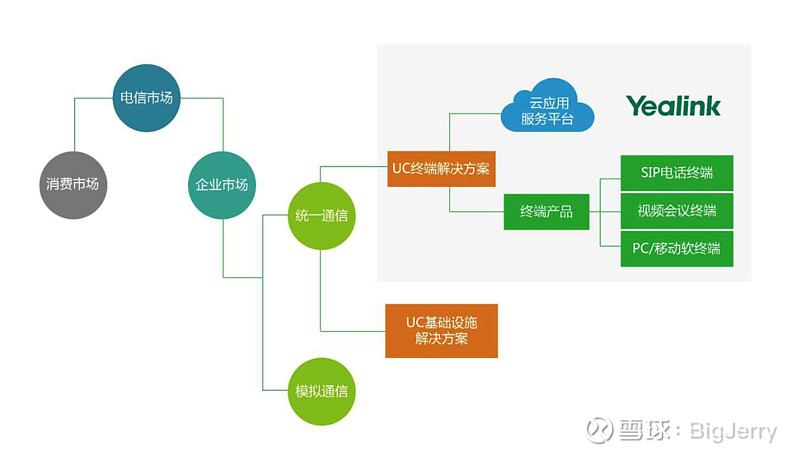

介绍一下生意

对于了解一个生意,我想有三个方面是必然要了解的,一个是卖什么?在哪卖?怎么卖?

我们先看下公司怎么介绍自己的:

“公司是全球领先的以互联网为基础的统一通信终端解决方案提供商,集研发、销售 及服务于一体,并通过外协加工的方式,为全球企业客户提供智能、高效的企业通信终 端解决方案。

公司自成立以来,一直专注于向中小型企业提供产品和服务

公司设计、研发并在全世界范围内以自主品牌“Yealink”销售SIP电话终端和VCS 产品,提供相关的统一通信解决方案及服务。”

看到这里如果还比较模糊,我们可以看下招股书里面具体的产品:

核心就是办公场景的通讯终端产品,用简化的语言描述就是(简化版本不可较真):放在桌子上的一个办公电话,放在会议室的多人电话,以及移动无绳电话等配套。

发展到今天,我们看下今天他的产品形态:

“销售模式按照渠道类型划分为分销和直销两种模式;销售模式按照客户类 型划分为经销商、运营商和平台商三类,其中经销商包括签订授权经销协议的授权经销 商以及少部分非授权经销商,其中授权经销商的销售金额占经销商整体的90%以上,分销模式是发行人最为核心的渠道销售模式。”

到这基本生意能够用一句话表述:自己负责研发设计用来打电话和开会的产品,委托国内几家企业负责产品生产,然后通过经销商渠道,把产品卖给欧美的中小企业以及运营商。

过往增长情况如何

对于这样一家炸裂的公司,好,我们看一下这些年的增长情况:

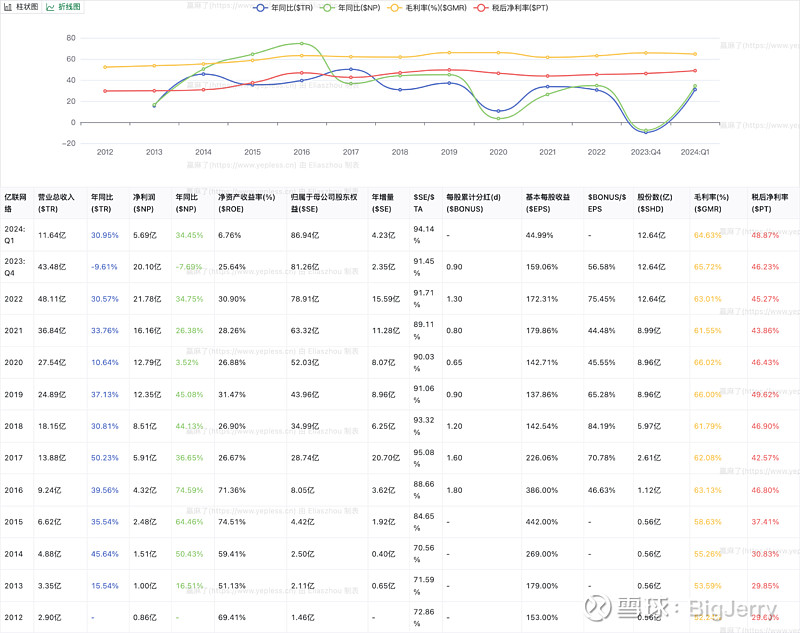

可以看到这些年快速增长,除了2020年降速, 2023年负增长外,其他时候都保持了高比例的成长, 这11年的营收年化增长率 27.9%, 11年利润年化增长率 33.1%,同时还常年保持了相当高比例的分红,在这个过程中毛利率常年在 60% 以上,税后净利润率常年保持在 46% 以上,相当炸裂,我们看下沪深300里面这个净利润率的水平如何:

学习委员已然不适合他了,印象中只有茅台常年保持了超高的净利润率,我们可以看下沪深300里面过去5年平均净利率率超过46%的企业有哪些:

那么到这里相信会有更多的疑问,这个数据这么好是不是真的?为什么保持了这么多年的高速增长?未来还能增长吗?毛利率和净利润率这么高,有没有水分?对这家公司质疑也是相当的多,证监会当年(2020年)也是发来了问询函。这里讨论最多的是他到底有没有水分,是不是专业的电诈铲子股呢?

网页链接{深交所 问询函}

从初印象来去看,亿联的这个桌面终端在今天中国的企业场景下,直观印象是没有太大市场的,笔者当年刚工作的公司也是一手一台桌面电话终端,而今天已然很少企业人手配置一台了。

如果想深入了解这家公司的业绩是否可信,那么对他所处的行业需要进一步的了解,以及亿联在这个行业的关键优势是什么,过往驱动增长的核心因素是什么。

那么我们接下来核心看两个问题,

第一个问题是高速增长来自于哪里?

第二个问题是高毛利和高净利润率是否合理?

高速增长来自于哪里-拳头产品-桌面通讯终端

了解增长的过程前,我们再看一下这个市场的主要需求来自什么场景,引用公司回答证监会问询函的表述:

“公司无法准确知晓授权经销 商通过下游分销商、运营商和系统集成商将产品销售给最终用户的具体名称和销 售金额。公司产品最终用户主要为呼叫中心以及规模从几名员工到几千名员工不 等的数以万计的中小企业客户,这些最终用户广泛分布于各个行业,如医院、教 育、餐饮、电力、银行、政府事业单位等行业。”

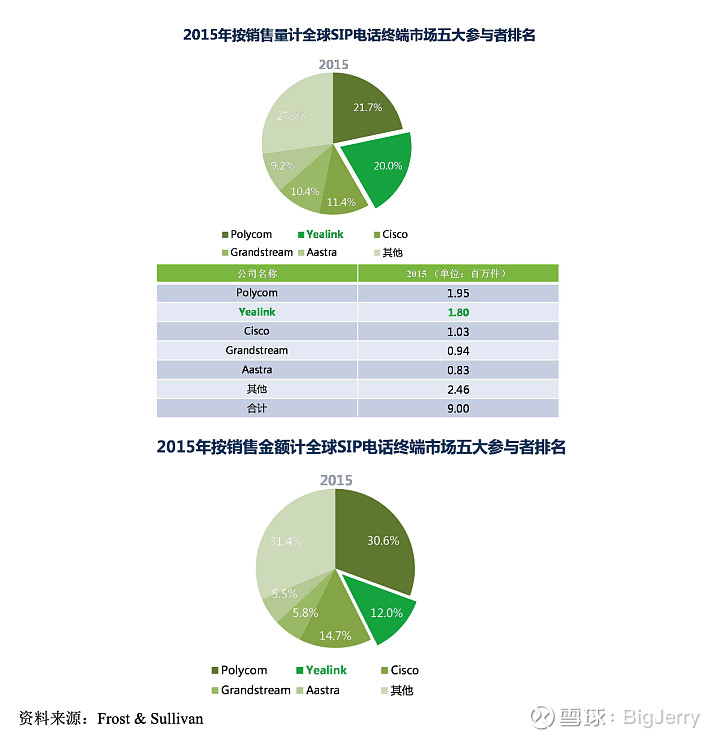

公司招股书里面披露2015年的市占率20%:

在公司的各种材料里面关于SIP市场的报告,持续引用的是一家名叫“Frost & Sullivan”机构数据,从过往年度的披露来看,只能说大体靠谱,比如2015年的时候预计全球出货量到2019年将达到2000万台。。。。然并卵,在最新的预测统计里面预计到2023年的出货量降到了1760万台。。。

2017年招股书的引用数据: “根据Frost&Sullivan的统计,按销售量计算, 全球SIP电话终端市场规模于2015年达到900万件,2010-2015年复合增长率为24.6%, 2019年预计进一步增至2,050万件,2015-2019年复合增长率为22.9%;”

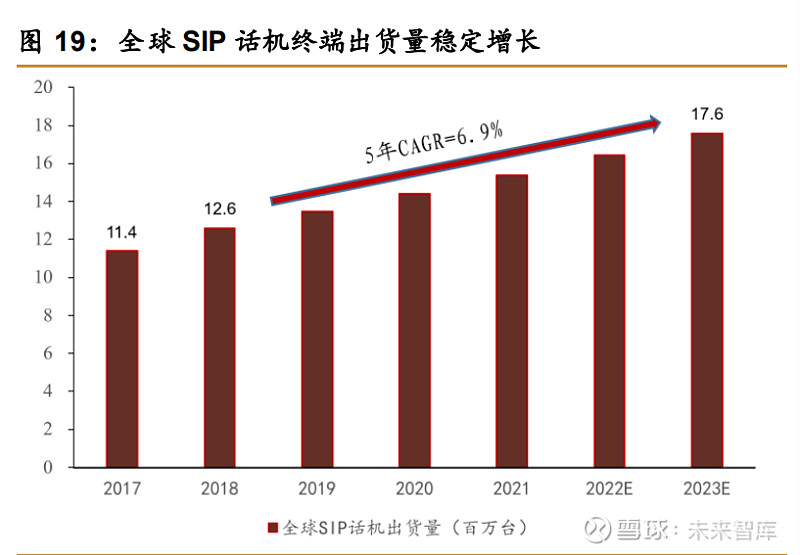

2022年报告的引用数据:“据 Frost & Sullivan,预计到 2023 年全球 SIP 话机终端出货量将达到 1760 万台,5 年复合增速达 6.9%,根据亿 联网络披露的 SIP 话机平均销售价格计算,全球 SIP 话机终端市场规模将在 2023年达到 95.4 亿元”

非常明显,2017年的引用数据非常乐观,虽然两端时间的重叠部分只有2年,但是一个是22.9%,一个是6.9%,回头看在招股书里面的数据有引导市场嫌疑,公允性有待讲究,这个也是跟交易所的咨询函的其中一个问题,数据引用是否保持审慎原则(婶婶是讲究严谨的)。

我们知道亿联2023年的销售量为620万台, 市占率 35.23%(2019年其市占率提升至 29.5%,并在 2020年进一步攀升到 34.3%,连续5年市占率第一)

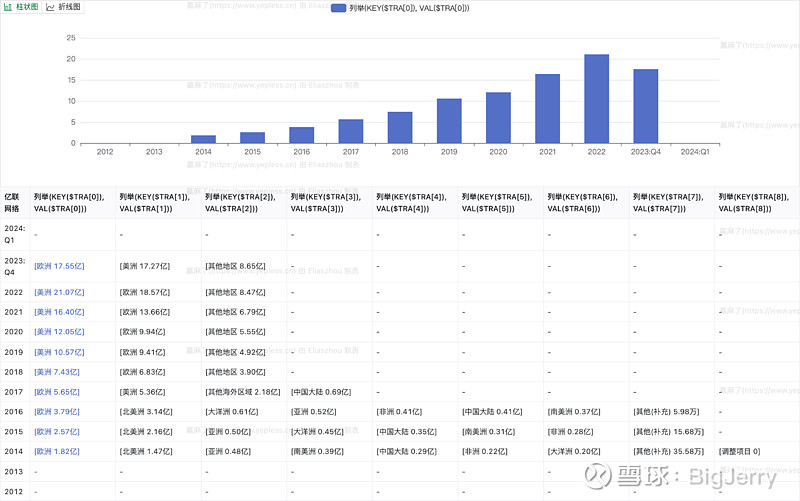

我们直接看下这些年的亿联的销售情况:

可以认为,当下亿联三大核心产品线中的拳头产品在量上的增长可以看到即将进入下一阶段,市场占有率接近40%, 整个市场的增长率进入个位数(6.9%)。后续更多的增长可能来自于质的升级换代,以及会议和办公产品线。

这个SIP终端市场是今天很多中国投资者来说,是一个比较难理解的持续高速增长点:

第一,桌面摆一个通讯终端,在普通办公场景下,这个的必要性不高,今天普通办公场景,用平台性的解决方案,加上移动设备就能解决绝大部分这类基本需求,装一个钉钉套件,飞书套件,以及企微都可以,既有桌面也有移动。

第二专业场景下,把沟通本身当工作的场景,典型的是非专业场景下的客服场景等,后续的这类场景会快速的进行自助化,自动化和智能化,人工接入比例会逐步降低,可以有理由认为这类是一个缓慢萎缩的需求。

第三会议场景,今天的会议场景相关的套件,在技术上不存在强大的壁垒,也不存在用户粘性,无论是降噪还是防抖,这些属于单点技术,而且网络条件本身越来越好,大部分普通场景要求并不苛刻,很多原有的问题都不再属于问题,不属于系统性壁垒,单点技术是特别不可靠的壁垒,竞争对手,高薪挖角两个人就能搞定大部分问题,而办公多人会议场景,如果在办公平台上,终端本身又是通用的,替代性非常强,没有太多附加价值和议价空间。

好第一个问题暂且到这,有同学提意见说文章不要搞太长,咱们虚心接受,下一篇再续聊一下高毛利率和高净利率。