中国的核电约等于 核电双雄:$中国广核(SZ003816)$ $中国核电(SH601985)$ $中广核电力(01816)$

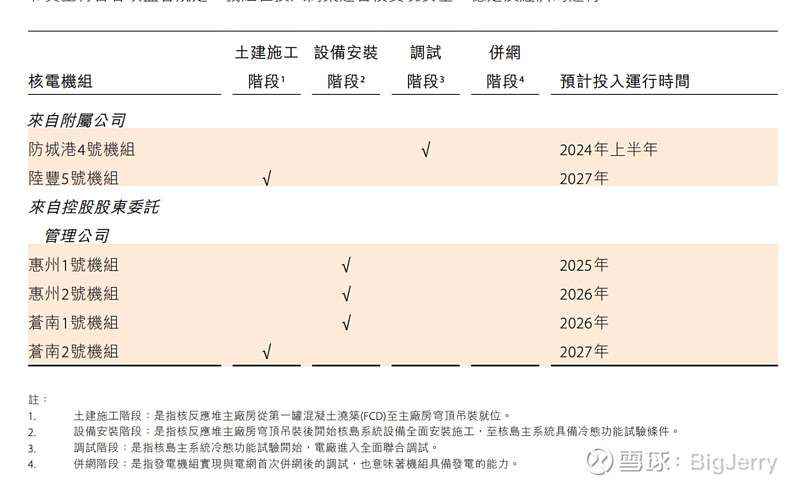

核电企业本身是一个生产出来,没有太多销售工作需要做的企业,所以对于企业来说核心就是发多少电,发多少电的核心就是有多台机组,以及有多大的装机容量,而核电的建设周期非常长,基本平均都是5年往上看,所以5年以后的核电企业的业绩,在考虑未来可存续的情况下,基本就是明牌,比如今天的广核,需要知道他在没有幺蛾子的情况下(并购,建设停工,机组停运,大股东的委托机组某些原因不能并入啊等等),未来5年的业绩构成,大体只需要这一张图就够了:

到22年是27台在运核电机组,到27年就是34台在运核电机组,5年后的业务成长空间 26%(当然每台机组的装机容量,发电量,上网电量,上网电价都不同,这不是精确的财务预测)。

核能发电是一个具备高准入门槛的生意,技术门槛和许可门槛对于内部竞争者来说几乎都是不可跨越的,这个生意的简单程度可以用一句话理解:选好地点和方案,抓紧贷款搞钱建设电站,并网收钱还贷发股息,再建电站以此循环。同时相信大量的投资者对核电的未来以及相关风险始终有很多有很多疑问,比如未来的电力需求,比如风光的外部竞争,比如政策风险,比如核泄漏等事故风险等等。比如广核台山核电站从2021年7月25号开始发布公告,开始停机检修,到2023年11月28号再次发布公告(中间有短暂恢复),正式重新并网发电,如果以5年的平均建设周期来看,台山1号机组的这次完整处理时间约等于半个建设周期。

在开始讨论各类风险情况先,我们这篇先看看广核14年在港股上市后经营情况如何以及相关的经验财务数据如何:

可以看到从2014年的11台核电机组到2022年的26台核电机组,增长到了2.36倍,装机容量从11.62吉兆到29.38吉兆,增长到了2.53倍,上网电量从52176到198374增长到了3.8倍,这7年应该算是广核业务快速的过程:

装机容量8年年化:12%

上网电量8年年化:18%

而这业务快速发展的7年,反应在股东的经营数据上是一个什么样的结果呢?以2022年为锚点(15年)的7年年化增长情况:

营收年化 =AR(7, $TR) = 16.25%

税后利润年化 =AR(7, $PAT) = 8.63%

归母利润年化 = AR(7, $NPTS) = 5.11%

可以看到营收快速增长,利润增长大幅度打折扣,到归母的时候已经是打骨折了。。。

总结下来,这是一个在过去7年业务增长的行业,但是以中国14年为起点看,对于股东来说是一个基本满足温饱线的水平(没有拆股)。当然要更深入看这个财务经营数据,我们可以在财务侧再递进多看几个经营数据:

税前利润年化 =AR(7, $PAT) = 9.93%

少数股东盈利年化 = AR(7, $MIIT) = 19.58%

每股盈利年化 =AR(7, $BPS) = 3.54%

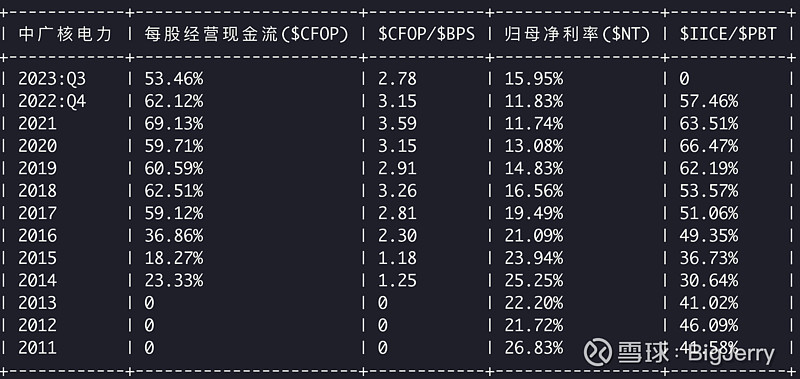

每股经营现金流年化 = AR(7, $CFOP) = 19.1%

1. 税前和税后差异1.3个百分点,可以理解为过去7年,核电的税筹水平持续提升,可以看下过往税率情况,整体上税率是往上走的:

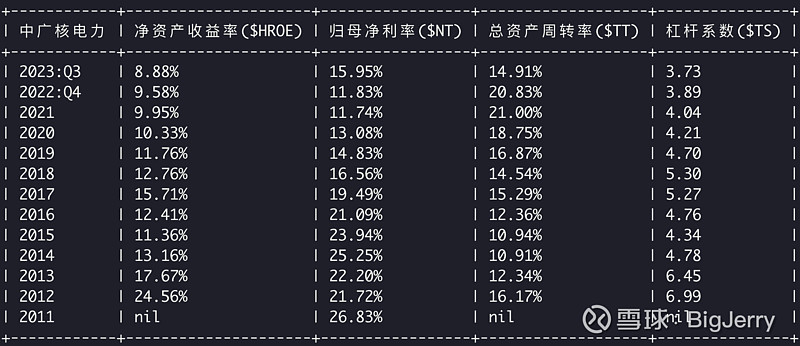

2. 少数股东的盈利年化显著高于普通上市公司股东,我们可以看看少数股东进来的ROE,权益,以及占比等相关增长情况:

显然少数股东快速提升了自己的资产收益率(更好的资产水平),同时在15年到18年快速提升了自己的绝对权益和权益占比。

3. 经营现金流的7年年化和利润7年年化差异巨大,可以肯定产品的利润率是下降的,要么电费的价格降了,这个过往看是没有的,要么不用流出现金的发电成本上升了,不用流出现金的费用,对于电站来说大概率是折旧费用了:

可以清晰的看到,每股现金流非常之稳健从每股经营现金流0.18到0.62,产品归母利润率从25.25% 持续下降到 11.83%, 折旧费用税前利润占比持续提升从30% 到 57.46%,当然我们也看到从22年开始又步入了下行通道。

最后我们以企业过去8年的归母ROE做一下总结:

总结下来港股上市后的8年,广核业务快速成长的8年,广核是一个现金流非常稳健的8年,税务成本上升,折旧成本上升的8年,同时是一个内生长降低杠杆的8年。