本想着写到上篇关于管理层的其实就差不多了,确实也差不多了,介于部分同学私信期待续集,那么可以关于福寿园的常见的一个问题,写写自己的想法和思考,所这篇里面也就会呈现一些观点,观点往往很难说客观,所以,这篇有兴趣的姑且着看,说得不对或有冒犯之处,敬请谅解,提前声明,本人跟踪半年,在逻辑不变的情况下,会继续持有福寿园,本文观点完全是主观看法,极有可能完全不对,不构成任何投资建议。

这个问题讨论非常多,这个问题就是:福寿园公司持有的现金很多,为什么不加大分红,为什么低点不回购?

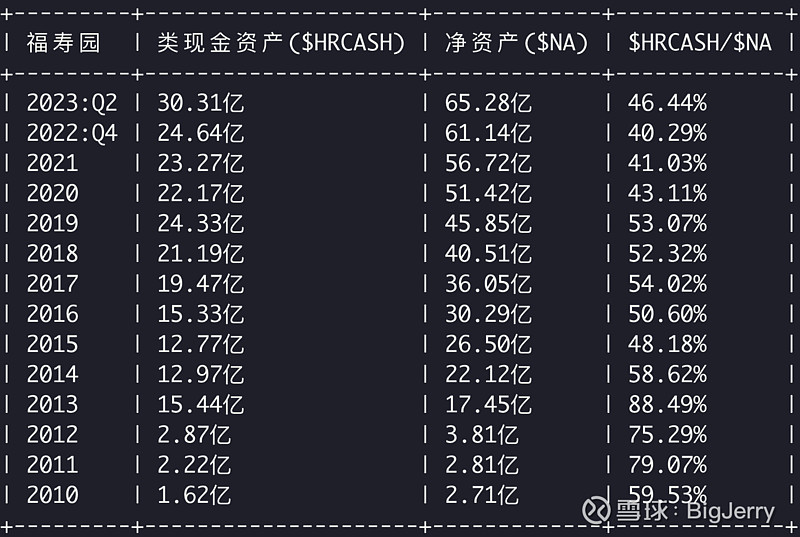

我们先看公司持有的现金(2023:Q2):

类现金30亿,约占净资产比例 46%,

过去十年平均现金净资产比例是 52.97%

那么这个比例如何呢?在所有公司里面是一个什么水准呢?我们可以拿沪深300来看一下,沪深300里面净资产小于100亿的,一共有40家:

小工具走起:=AVGS(yb, $HRCASH/$NA) = 53.13%, 也就是这40家的平均净资产持有类现金比例是 53.13%, 防止长尾效应, 把他们看做一家企业,=SUMOF(yb, $HRCASH/$NA) = 51.68%, 也就是如果这些企业组成一家企业,他们的净资产类现金持有比例是 51.68%,福寿园基本符合这个特征。

当然这个数据不能说明任何问题,我一直认为真正的问题不是持有多少比例的现金,而是这些现金能否持续的转化成公司的核心资产,用巴菲特老爷子的话来说,每一个美元现金都能转化成一美元的价值(资产收益率)。所以真正的问题就转化为福寿园过去有没有用好现金呢?

关于福寿园的十年发展,前面的篇幅呈现过关于营收,利润,每股收益的总结,也呈现了十年的投资经营过程,对于一家公司如果只允许看一个指标,那么可以看一下ROE(归母净资产收益率)的十年变化:

打开小工具: =RANGE(iyears, =ANALYZE($HROE))

非常稳定,从13年上市拿到钱,开始把募集的钱变成核心资产,经过3年时间到17年以后:

1. 净资产收益率基本在 15% 左右

2. 归母净利率 缓慢提升从 25% 到 30% 左右

3. 周转率 基本维持在 35%

4. 杠杆系数缓慢下降,从1.5 到 1.4

个人认为这个结果是符合业务发展的,也是优秀的,关于优秀的这个结论,我们在不加任何条件的情况下(不限定杠杆率),以过去十年(2022年为基准点)沪深300企业里面做横向对比,我们用我们的小工具快速核算一下,做一下筛选:

=CONFT(hs300, conmin(range("$ROE", "iyears[1:]"))>[13,14,15,20])

十年任何一年的ROE>13%的企业:29 家

十年任何一年的ROE>14%的企业:24 家

十年任何一年的ROE>15%的企业:20 家

十年任何一年的ROE>20%的企业:10 家

要做到上面的净资产收益率有一个重要的事情肯定是需要做到的:维持核心资产的投资收益率,同时把留存下来的利润持续的变成具备优秀投资收益率的核心资产

关于这个我们在第三篇关于管理层的投资经营决策里面有毛估估过,这里纠正一个上篇的错误的地方,感谢 @风云再起阳 兄弟的斧正(关于青浦园的归属关系导致估算偏差),再次非常感谢,那么修正后,过往十年的投资收益率毛估估是把收购的 40 倍左右pe 的资产,变成 12 倍左右的资产(不求非常精确,做一个大体的判断管理层的投资经营能力)

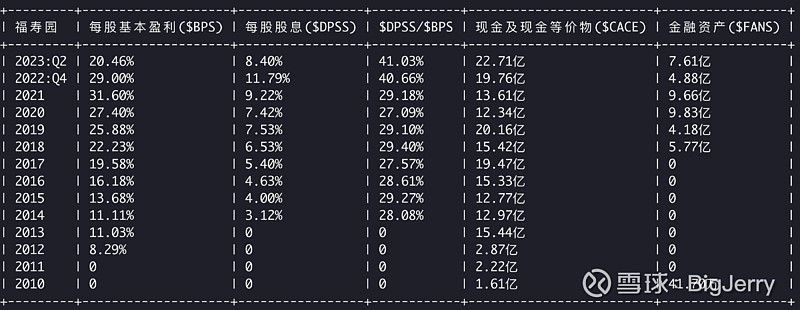

如果管理层的目标是追求ROE 15%(是有挑战的), 那么管理层应该说是基本有做到的。但如前面的篇幅讨论的十年墓园投资过程,我们可以看到,投资并购是一个非常有挑战的事情,大部分情况下只能等别人墓园经营出问题了以后,才会遇到投资并购机会,所以他的并购过程会随着目标标的的减少会越来越难,那么对于现金的处理,对于一个正常的管理层来说,我想一定是管理层考虑的目标,在找不到好的标的的时候,优秀的管理层其实大概率就是扩大分红,那么过往十年的分红情况到底如何呢?有没有扩大分红呢?我们来结合着现金情况来看一下:

股息的比例逐步从 28% 上升到 41%(这里有一个错位的问题,报表上的股息派发其实是前一年的), 公司对于现金的处理上在18年开始买入更多的金融资产,提升现金收益水平,有理由相信的现金处理压力(投资并购机会)其实从18年开始就已经出现了,所以在21年(记得前面的派息错位问题)开始就大幅提升了分红比例,有理由相信随着投资标的开发难度的进一步提升,我相信如果要维持目标处理好,管理层应该还会加大分红比例(前面分析过从股权角度个人利益层面看管理层对于分红来说于散户利益并不冲突)。

插播一个问题,就是部分同学,疑问的账面留那么多钱,会不会被某人直接挪用,中间挪走,审计的时候再挪回来,从个人看到的或者理解到的,我认为可能性不大,这估计也是所有手段里面最容易被识破的(相对蠢的方法,而且上市公司里面还真有)。这个地方我们看一个信息:

公司账面上的钱,依然带来了收入,基本与认知逻辑相符,福寿园大部分的钱是流动资产,随着降息,收益率下降,公司在18年开始,部分把现金部分买入银行的金融资产,从财报披露来看,也是相对的安全收益率不高的货币产品,基本理解稳字当头,稳得一批(零负债经营,现金流强成这样,给到部分人手上,估计ROE得翻倍)。

走到关于回购的部分,一个标的值不值得投,便不便宜,这个很难一概而论,所以买点和卖点之类的评估,往往因人而异,核心是因为每个人的机会成本不一样,一个公司,一个机构,或者一个投资者个人都是一样的,标的的便宜与否取决于个体的机会成本,比方说,一个人有一个他认为确定性100%, 能带来20%收益的投资机会,那么回报少于20%的其他机会对于他来说都是贵的,但是对于只会把钱存银行的人来说,有一个确定性100%能够拿利息10%的投资机会就是非常好的机会。

那么对于福寿园这个个体来说呢?前面说过,他的过往十年的投资机会是把40倍pe的墓园变成经过定位改造,经营管理变成 12倍左右的长期资产(也可能是13倍,这里是毛估估),那么对于大于12倍的机会就不一定便宜,公司不一定得启动回购,所以公司的回购理财和投资者们觉得股价便宜了要回购,大家的机会成本是不一样的。 再次回到福寿园回购事情上,去年有过时机股价调到3.78, 我认为这个价格站在福寿园公司的立场上,不用精确核算也能够看出来是明显低估,应该加大回购力量,当然公司也启动了回购,只是回购的量是毛毛雨,当然也有可能是因为操作上如果短时大量回购可能很快把股价拉起来,或者在4块左右的时间不长,导致回购数量有限,核心这里想说明的是回购站在公司的机会成本上考量,在股价便宜的时候,加大回购,比加大分红对公司以及投资者都是更有有利的。