福寿园生意好看懂,但是管理层的一些除经营外的决策表示看不懂,俗话说屁股决定脑袋,所以看懂一个人的行为,想必看懂看懂屁股是关键,那么对于一家公司的高级管理人员的行为背后,想必股权结构是行为决策的重点考虑之一。

这个地方我们只描述一个点![]() ,一个点分为三个小点

,一个点分为三个小点![]() ,无奈依然是裹脚布,真是那一个长啊。

,无奈依然是裹脚布,真是那一个长啊。

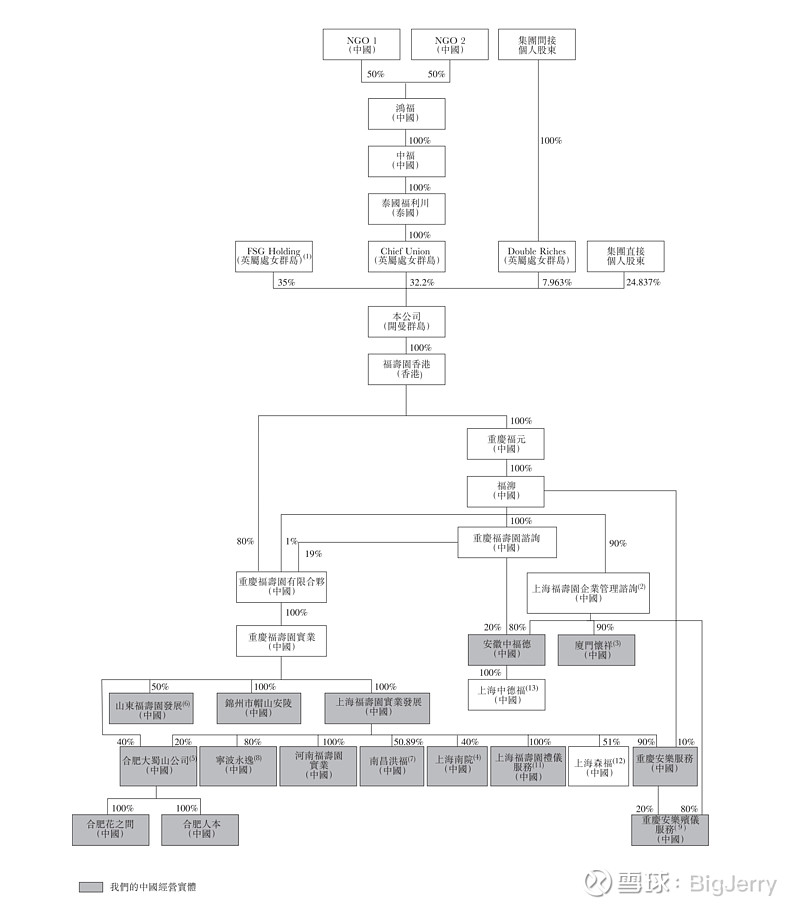

虽然有点晕,但是我们还是先贴一个上市前的股权状态:

对于搞清楚这个图,连上所有细节,估计可以成书,但是福寿园发展成上图中的架构,核心涉及三个事情:

1. 境外的控制架构:为了在香港上市,搭建的海外架构,这层架构的关键是协议控制和统筹以后的法律和税务问题

2. 国内的经营架构:这层架构核心是统筹国内经营实体,方便经营以及国内的税务问题

3. 股权结构:福寿园上市前的各个股东的的股权是怎么演变过来的(对于福寿园为什么这层重要是福寿园的母公司是一个集体所有制企业改制过来的)

俗话说一口吃不成一个胖子,吃了三碗饭,不代表三碗饭就是自己的,消化了的才是自己的,想把着三件事情一次性讲明白,一是复杂,二是容易晕,三是对于普通投资者来说必要性也不大,我们需要重点搞明白的是第三点股权结构,进而增进广大普通投资者对自己委托的高级管理层的了解,做出自己的判断。

谈福寿园的历史,得从中福开始,我们这里看下这个股权结构的历史:

1. 1994年2月:中福的一間聯屬公司成立上海福壽園實業發展,以讓我們在上海殯葬業領域開展業務

中福 : 100% 拥有 上海福寿园(下简称福寿园)

1985.7,中福成立。中福是由“中国残疾人福利基金会” (中国残疾人福利基金会由中国国务院成立及管理)透过其直接管理的一家企业成立的,性质为集体所有制企业,在当时的时点,这家企业的背景就问你牛不牛。

1990年,中国继续大步伐的迈着经济改革,当然一些历史原因出现的不同企业也在经济改革的过程中逐步梳理(清理),在90年这一年,中福的权益转让予民政部管理的China Zhongfu Corporation后,中福划归民政部管理,当然中国残疾人福利基金会旗下的其他企业也无一幸免的进行了经济改革。

2. 1998年12月,安合成為擁有上海福壽園實業發展50%權益的股東

中福:50%, 安合 50% —> 福寿园

安徽安合投資諮詢有限公司,一家於一九九八年二月二十日在中國成立的公司,在上市前的股权重组过程中,选择透过其离岸联属公司FSG Holding持有本集团权益35%,其中谈智隽先生拥有FSGHolding已发行股本48.15%的权益,郑毅诚:11.11%,其于6名个人股东:18.52%,其中一名為非執行董事林宏銘,可以简单理解安合的GP是谈家,其他股东都是LP。

这个地方引入的安合,可以理解为中福引入了第一个带人,带资源入股的战略投资者,安徽(13%),重庆(9%),上海(58%),是福寿园上市前2012年的营收来源三巨头,当然上海才是福寿园的龙兴之地。

談理康(51) 負責本集團的項目發展,

一九九八年起晉升為上海福壽園實業發展副總經理

二零零七年獲委任為上海南院執行副總經理

3. 2000年11月,上海鸿福投资发展有限公司于在青浦区市场监督管理局登记成立。法定代表人白晓江(中福改制)

中福变为有限责任公司,注册资金6000万元

明面上:中国船舶 60%, 鸿福30%,民政部机关事务管理中心” 10% 分别拥有 中福

实质上:洪福:100% 拥有中福

2000年民政部发起的股权改革,根据中福的股权改革,民政部批准成立鸿福,鸿福由白晓江(公司的执行董事及中福当时的总裁)和施坚(中福的人力资源部主管)在中国成立为有限责任公司,注册资本3900万元。这个地方相当绕,根据个人的理解和了解姑且为各位看官表述,有不对之处敬请斧正。

这个地方需要注意有两个前提需要插播表述,当年限责任公司的注册跟今天有两个差别:

1. 注册资金是需要验资的,不像今天企业注册的认缴制,

2. 根据当时的公司法律要求,有限责任公司至少要有两名股东。

为什么需要注册资本3900万呢,个人估计是根据中福的资产审计反向得出,不然可能存在贱卖集体资产嫌疑。那么去哪里找两名股东呢?相信对于当时操盘股份制改革的当事人来说,找股东成了台面上的问题,而找了股东的情况下,保留当时管理层的权益是第二个台面下的难题。最后估计大家商量出来的方案是:想办法搞3900万,当企业账面上完成验资,同时找两个能够有控制能力的名义股东来挂名鸿福。

至于怎么搞钱,去哪里搞钱成为了摆在台面下的难题,毕竟在2000年,要当时的各位管理层自己腰包掏这么大数额的钱那可能性不比二十岁的志玲姐姐要死乞白赖嫁给我要高,当然白总人生明面上的污点也由此展开了,对于当时的管理层来说,对于当时的管理层来说,他们最大的资本就是中福的话事人,最后的方案是:利用中福和中国船舶合建青浦大桥的项目,从银行贷一笔款,然后找个名目,从工程款转到了鸿福的账上,验完资后再找个名目还回去,这构成了咱们白大爷后面挪用资金而被告(利益分配问题内部人告发)的人生污点。

验资搞完了,还需要找两个名义股东来持股,经考虑(相信主要是这两个地方咱们白大爷和管理层里面其他人在这两地方有人),民政部建议“中国船舶”(中国中央政府直接管理的国有企业)和“民政部机关事务管理中心”(民政部的管理处)担任中福的代名人股东,代鸿福持有权益,当然这两持股人的资金也是白大爷的挪用大法完成的,只是名义股东,根据后面的白大爷的巧妙的仲裁方案(也是一个小故事),鸿福100%实质拥有中福的权益。

至于鸿福这个当时管理层究竟会穿透到哪些利益实体和个人呢?我想从最后的NGO1和NGO2的出资人可以看出一些,有理由相信这些出资人是最后的GP。

这里存在一个问题,需要思考如果各位在当时的历史条件下,以及白大爷的岗位上会做怎么样的选择和操作?留待客观们自己分析,我个人认为这个污点在当时的条件下不构成个人对“坏人”的定义。

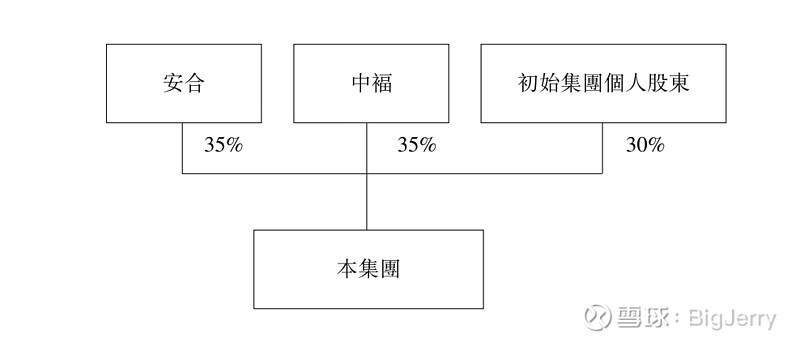

4. 2006年11月,當初始集團個人股東向安合及中福收購本集團合共30%實益權益為止。於收購後,我們一直由安合、中福及初始集團個人股東分別實益擁有35%、35%及30%

中福 35%, 安合 35%, 当时的企业管理层 30%

看到这个地方,这种类似重新分配的方式,一般不是现在的干法,要么新增股份去稀释老股东,要么预先成立持股平台,有新人进来的时候从持股平台进行分配

5. 2007年1月,我們成立上海南院以提供墓葬服務 二零零九年八月,為獎勵趙宇(我們的聯席公司秘書)加入本集團,中福同意轉讓其於本集團的2.8%實益權益予趙宇或其指定的任何人士

中福 32.2%, 赵宇 2.8%, 安合 35%, 原企业管理层 30%

看到这个地方是不是有熟悉的味道,进进来一个人,没有持股平台,让安合转入股份肯定没戏,让已经分配到个人的管理层和骨干转入股份也很难,这个时候,大家就盯上了中福,让中福转让 2.8% 给 赵宇,同时这个地方我们记住,《上海南院》,这个就是和福寿园一起在在上海合办青浦福寿园的少数股东,这个是福寿园的重要少数股东,持有福寿园当今最赚钱的墓园40%的股份,导致在福寿园的利润和归母利润之间最大的鸿沟,也是少数股东的ROE和普通股东的ROE差别巨大的核心原因.

那么我们插一嘴,上海南院又是何许人呢?为什么能在上海市中心搞墓园呢?

上海临港书院的背后是上海临港经济发展集团和上海临港城开发集团,这两兄弟的上面都是上海国资委

上海花卉园艺集团的背后是光明食品厂,光明食品厂的背后是上海国资委

所以这个最赚钱的墓园的主人南院,背后就是上海国资委 60%, 福寿园 40% 。

6. 2009年11月,數名初始集團個人股東向14名個人轉讓彼等於本集團合共8.84%的實益權益

中福 32.2%, 赵宇 2.8%, 安合 35%, 原企业管理层和骨干 30%

有了上海的墓园,公司业务蒸蒸日上,这个时候熟悉的味道又出现了,公司的发展需要普惠更多骨干,依然没有持股平台,这次估计在当时是一个艰难的抉择,猜测在左右权衡商量过后,安合大家肯定是没戏,中福上次已经出过一次血,再来一次,也不好意思开口,咬咬牙,这次原来的集团个人股东,也就是最开始持有股份的管理层向需要阳光普惠的14名个人转让了8.84%的股份。留一个问题,如果是当下是你在做决策,你会选择摊薄中福呢,还是所有企业管理层来摊薄?

还记得《关于福寿园的管理层(一)》里面的高级管理人员构成,以及若隐若现的吉林帮么,到这个时候,反向从上市后搭建的股权架构可以一一映射出来:

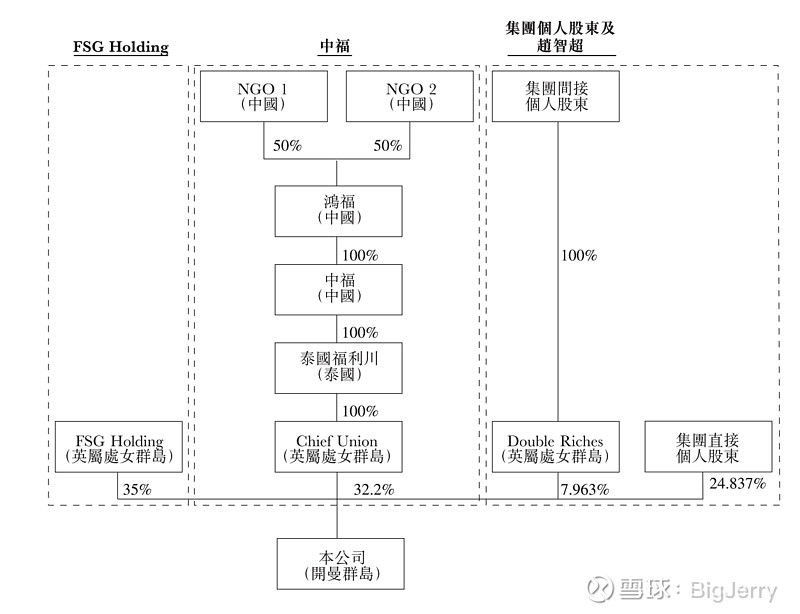

安合 == FSG Holding: 35%

NGO1 + NGO2 == Chief Union == 中福 : 32.2%

赵宇 2.8%

原企业管理层和骨干 30%

原企业管理层和骨干-直接持有 22.037% 分别是:邬骏鸿、白晓江、曲平、张斌、白晓苏(白晓江的兄弟)陆鹤生、王计生、胡培毅、赵越明、赵智超

原企业管理层和骨干-间接持有 7.963% 分别是:葛千松、谈理康、伊华、邬亦波、王琼、乐嘉盛、吴建中、徐勇、周晨、及章时耀

7. 2009年,中福遵民政部建议将原“当时管理层雇员”持有的鸿福的股权暂时零代价转让予《公益时报》(民政部下的一家非营利组织)。至此《公益时报》为当时鸿福唯一股东

公益时报 100% 拥有 —> 鸿福 100%拥有 中福 —> 32.2% 拥有 福寿园

8. 2013年7月,成立NGO1及NGO2,《公益时报》把持有的鸿福股份暂时零代价转让予NGO1和NGO2

NGO1 50% ,NGO2 50% —> 鸿福

NGO1由5名发起人于2013年7月在中国成立,性质为民办非企业单位,各发起人均向NGO1出资人民币10万元。五名发起人为:

I 《公益时报》

II 白晓江(本公司执行董事)

III 吕小平(中福的雇员)

IV 姚立新(中福的雇员)

V 上海中福城市投资建设有限公司(中福的全资附属公司)

NGO2由5名发起人于2013年7月在中国成立,性质为民办非企业单位,各发起人均向NGO2出资人民币10万元。五名发起人为:

I 《公益时报》

II 白晓江(本公司执行董事)

III 王计生(本公司执行董事)

IV 裘真大(中福的雇员)

V 上海中福石化实业有限公司(中福的附属公司)

总结对于中福来说,公益时报 1/5 的话语权,白大爷 1/5的话语权,王大爷 1/10的话语权

白大爷和王大爷我们熟了,那么公益时报又是何许组织呢?他的唯一举办人是《中国社会工作协会》,那么这个协会又是一个什么来头呢?中国社会工作联合会是中华人民共和国民政部直属主管的全国性专业社会团体。不巧这个协会今年还换了会长,前任会长 宫蒲光(2013.07—— 2018.03,民政部副部长), 现任会长 康鹏(民政部国际合作司司长),是不是看起来像民政部的老年干部所![]() 。

。

上市前的股权结构的历史大致如此,到此实在太长,就此打住吧!![]() 管理层的过往在这块的人品见仁见智,大家自行判定了,关于管理层的其他面另行再续吧。

管理层的过往在这块的人品见仁见智,大家自行判定了,关于管理层的其他面另行再续吧。