这么大规模敢报这么低价,又能确保按这个价有供货能力的,除了$通威股份(SH600438)$ 我不知道还有谁,全产业链一体化,1.5的价格硅料在15w以上,反正都是自己的,先确保供货,大单拿下就是锁定23年利润,还能快速抢占组件份额。

希望是通威唯一入围,25GW真香啊,通威高效组件质优价廉还管够,诚信经营报什么价就什么价,肯定不撕单

现在的产业链价格就是23年最低点,其他没有硅料的,哪家敢报这么低价,你们恐惧的跌价亏损,对于通威来说只是盈利减少。

而且一线报价普遍价格偏高,总想用品牌溢价收割国企大电站。$隆基绿能(SH601012)$ ,晶澳科技,天合光能

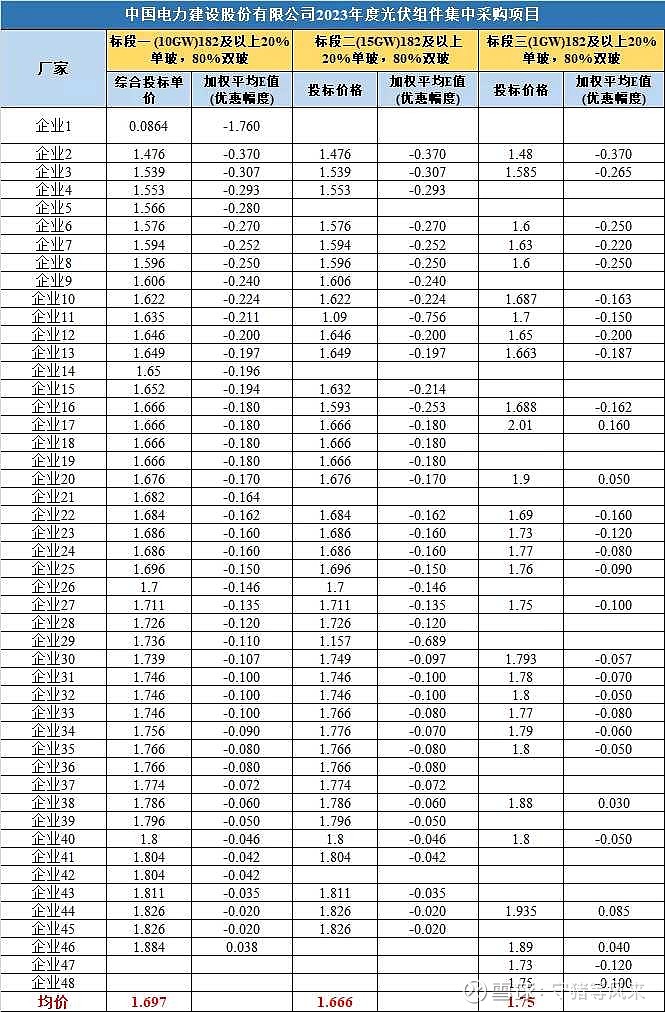

2022年12月6日,中国电建发布2023年度光伏组件、光伏逆变器集中采购项目招标公告,招标容量均为26GW。(详见《组件、逆变器各26GW!中电建开展历史最大规模集采!》)本次集采仅为框架招标,后续在中国电建采购需求明确后,针对入围供应商通过竞争性谈判或询价等二次竞争方式确定其所需光伏组件的最终成交单。

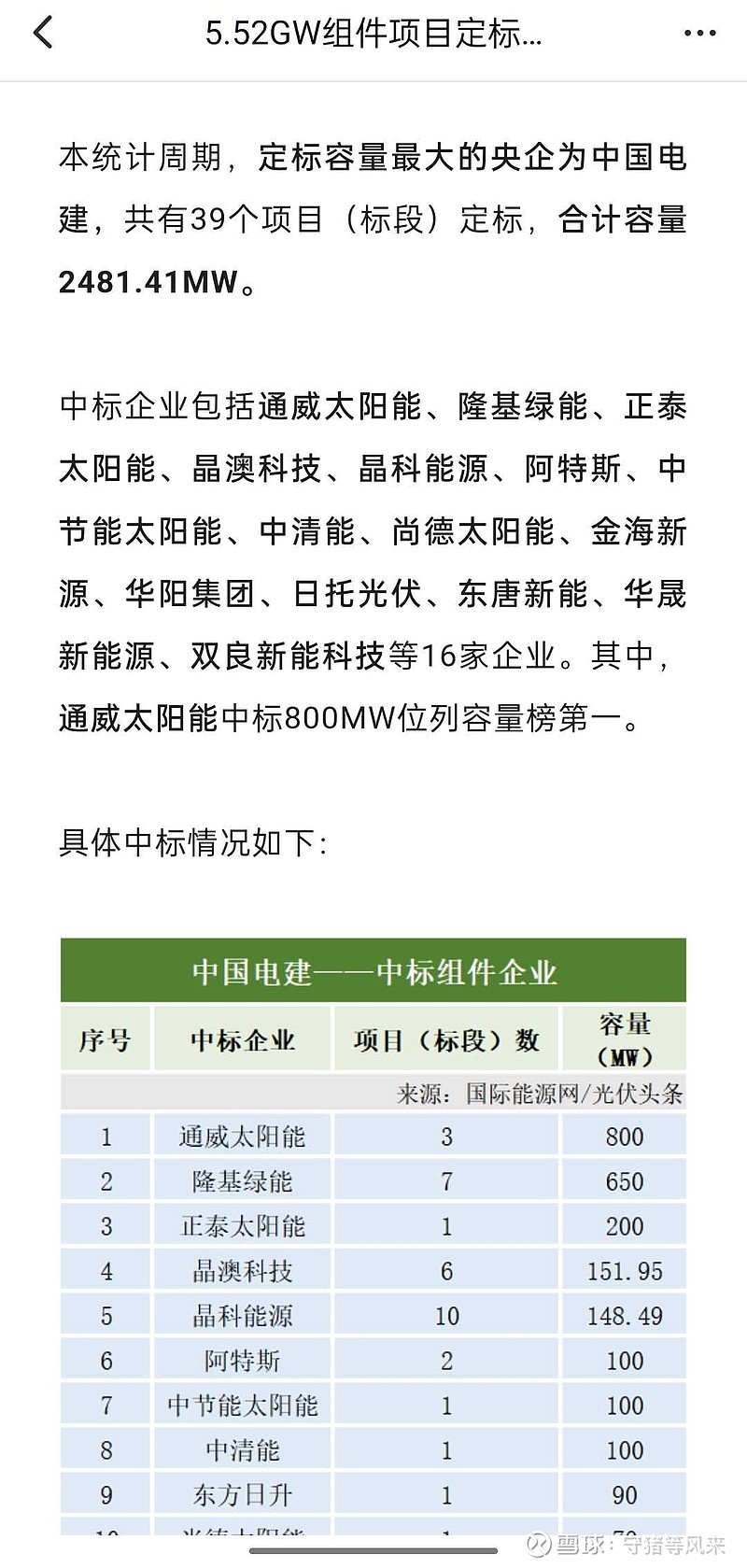

2022年12月 中国电建 2.4GW组件招标,通威中标800MW占30%,通威自己有硅料,给了价格就能保证按价足量供应,组件品质不输一线甚至超越部分一线。供货能力确定性最高,参考12月份的结果,通威组件价格如果给的有诚意低于一线的话,那么按30%你能有8.5GW,估计能拿下一半12GW?当然最好的结果是独家入围