Cyber Security作为近几年一直非常热的话题,一直在企业端备受重视,但是作为投资者,对这些产品似乎并非像日常体验到的产品或服务那么直观,似乎离我们的距离远了一些。

作为自诩为世界第一的身份管理平台,从2017年4月上市至今,Okta的股价回报超过10倍。

这里有一篇球友介绍Okta业务和产品很不错的文章,我就不赘述了:云IAM霸主Okta,能跻身千亿美金市值的公司吗?

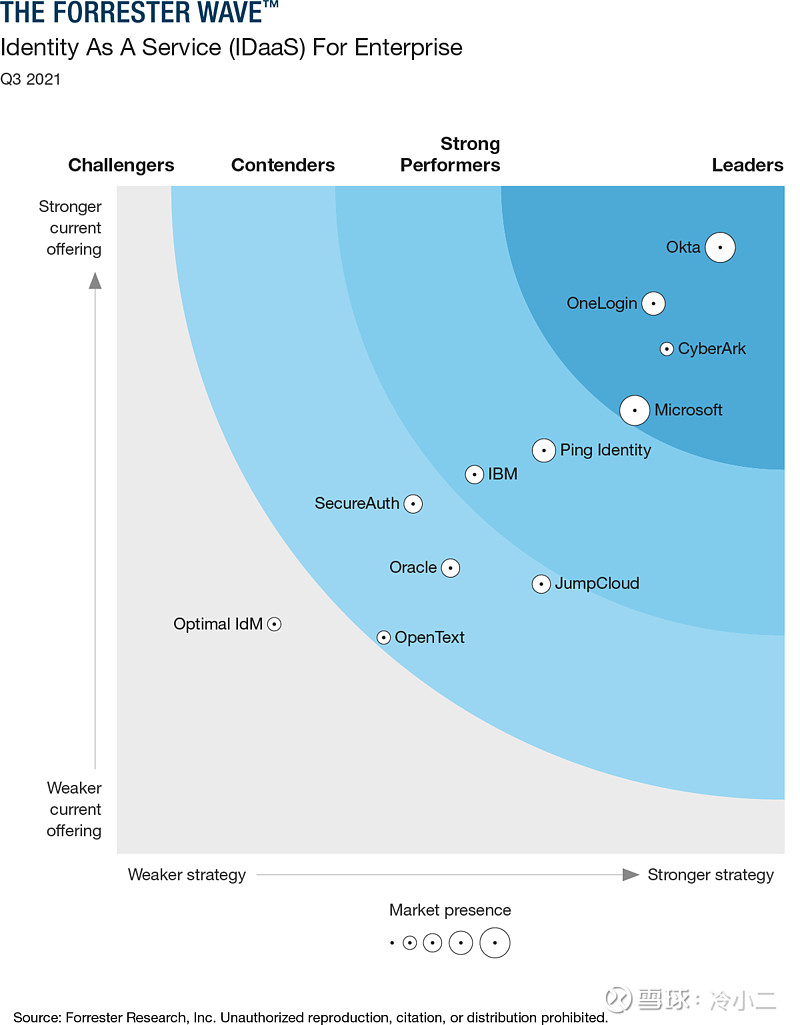

Okta 连续第五年在 Gartner 访问管理魔力象限中被评为领导者,Okta (奥克塔)也被评为领导者!

Gartner 最近将 Okta 评为“2021 年 11 月访问管理魔力象限”的领导者。在所有接受评估的供应商中,Okta 在“执行能力”方面名列前茅。Okta(Auth0)在本次评测中也被公认为领先!

Okta作为身份即服务 (IDaaS) 行业的龙头, 被 Forrester 评为 2021 年 Enterprise Wave™️ 身份即服务的领导者,该报告评估了 11 家身份即服务 (IDaaS) 提供商的当前产品、战略和市场占有率,Okta 被评为领导者,在战略和当前产品类别中得分最高。

该报告评估了 11 家身份即服务 (IDaaS) 提供商的当前产品、战略和市场占有率,Okta 被评为领导者,Okta在 18 项评估标准中的 14 项中获得了最高分,包括产品愿景、创新路线图、用户体验和导航以及支持产品和服务。

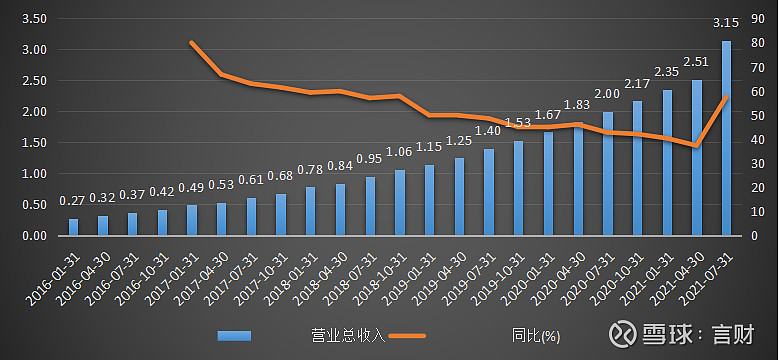

公司历史财务与最新一季度业绩情况[图片引用自上述链接的文章]

图 okta上市以来单季度收入与同比增速(%)

从上图可以看到,从2015年Q4的0.27亿,到最新2021年Q2的3.15亿,okta的收入增速高达11.7倍,从2017年开始近四年的复合增长率达到了51%,收入增长不可谓不快。

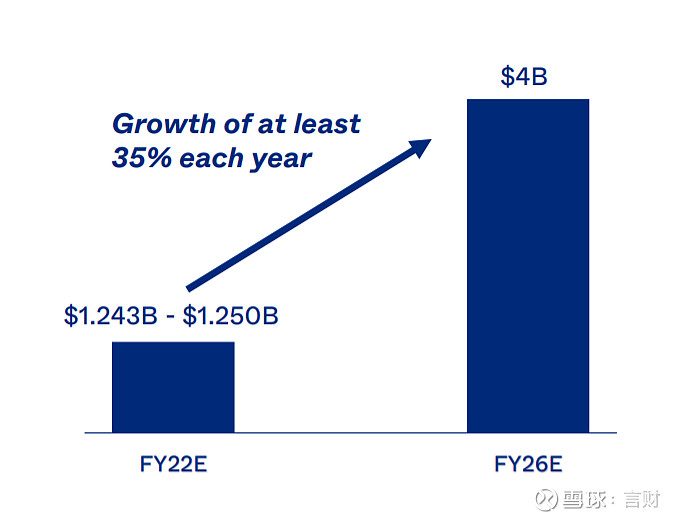

然而公司顶着这么多的光环以及高收入增长率,亏损却越来越大,从2017年的757万美金,到2020年的1076万美金,2021前三季度亏损高达5192万美金,收入增长了10倍,可是仍然是亏损,怎么办?不要看我的亏损,继续讲收入的故事,资本市场不是喜欢增长吗?我再给你来个5年规划:

截至2022年1月31日的FY22财年销售收入将达到12.5亿美金,未来4年我的收入复合增长率将达到47%,FY26的收入将达到40亿美金,净利润是多少,不好意思,不要问,我也不知道。反正你们投行要增长,我就给你增长,给我40倍PS,到时候40亿美金收入,对应的市值应该是1600亿美金,完美,大家都交差了。

我也看了 $Cyber-Ark软件(CYBR)$ 和 $Sailpoint科技(SAIL)$ ,相对来说 $Okta(OKTA)$ 的增速更快,市场容量也似乎更大,我也承认他们的技术都很NB,头顶正各种光环和研究报告的排名座次,可是你们的增长最终还是要给我看到净利润。

这几家公司的销售费率都非常高,40%~50%都是很稀松平常的,超过50%的也有,看上去产品毛利率80%真的很高,可是TMT公司大都能做到,但是从全口径成本角度,销售净利率还是小的可怜。

这些公司我认为不是真正的SAAS公司,他们都是赚的辛苦钱,都是要铺团队,一个一个项目去完成的,还要分成给合作伙伴,他们对某个项目的支出,未来并不会带来稳定可观的高净利率的订阅收入。

我一直将这些称自己是SAAS企业的公司跟Adobe去对比,要知道,Adobe从我可以看到报表的1994年就是盈利的,这些年来几乎没有亏损年份,从小成长到巨人,收入规模增大,净利润也在增大,尤其是在订阅制转型后,利润更厚了,这才是真正的SAAS企业,可以享受高估值,所以以后看SAAS企业,都得先跟Adobe比一比。

规模小不是不赚钱的理由,只要的产品真的有核心竞争力,怎么可能不赚钱呢?