在【移动互联网下半场中腾讯的机遇与挑战】一文中,我提到:

不管腾讯是在原来APP如微信与QQ推短视频还是重推短视频APP或扶持所投公司产品如快手与梨视频,如果阻止不了字节跳动在短视频领域登顶,字节跳动三年内市值会到二千亿美元级别,腾讯会面临极大的增长风险

原文链接:网页链接

发现有很多朋友并没有理解这句话的意思,发文特别谈下

一、投资者与公司的角度差异

投资二大核心:

(1)安全边际

(2)可持续增长

不分红,一家公司,如今股价是一千亿美元,三年后股价仍是一千亿美元,公司的管理层与员工仍然会过得很好,但对投资者来说,这是一笔很糟糕的投资(因为股权激励,部分优秀的员工可能会因为没有增长希望而离开)

投资者在决定投资某家公司时,必须考虑这家公司在目前的股价上在未来的一定时期内有多大概率有多少增长空间,相对于其它标的有没有优势,而不是仅仅考虑它会不会被颠覆,不被颠覆只是保证有一定的安全边际

微软操作系统在PC端的统治地位一直没被颠覆,但2000年买它持有到它转型完成之前不是好投资

百度搜索在国内的统治地位地位也没被颠覆,2011年买它持有到它转型完成之前也不会是好投资

二、收入、净利润、价值、股价增长的不同

收入增长不等于净利润增长,净利润增长不等于价值增长

价值增长短期不等于股价增长,长期会趋近(前提有正直的管理层)

公司价值取决企业未来净利润与自由现金流,市值围绕价值波动

处于成熟期的企业,净利润率较为固定,净利润增长会与收入增长趋近,给不了高pe

处于开拓期的企业,净利润率可能会下降,净利润增长会小于收入增长,视开拓的业务给pe

处于成长期的企业,净利润率可能会上升,净利润增长会大于收入增长,可以给高pe

正常而言,规模越大增长相同比例需要的绝对值就越大,增长也就越难,pe降低导致实际价值增长远小于收入和净利润增长——出现收入、净利润一直在增长,但股价长期不涨甚至反跌的情况

如果企业有已经有一定规模但仍很有潜力的新业务接力,有可能克服上面的问题

唯品会2014年营收为37.7亿美元,净利润为1.373亿美元;2017年营收为112亿美元,净利润为2.997亿美元,收入为原来的3倍左右,净利润为原来的2.5倍左右,股价却腰斩

不能仅仅因为一家公司收入与净利润有一定的增长空间而判断其价值也有类似的增长空间而去投它,得考虑目前的股价是包含什么样的期望在里面,企业能不能达成期望,不能达成期望则可能出现双杀出现极大风险

三、移动互联网大环境——增量竞争慢慢变为存量竞争

二十年来,中国互联网企业的增长逻辑主要有二个:

(1)越来越多的人入网

(2)网往越多越多的行业渗透

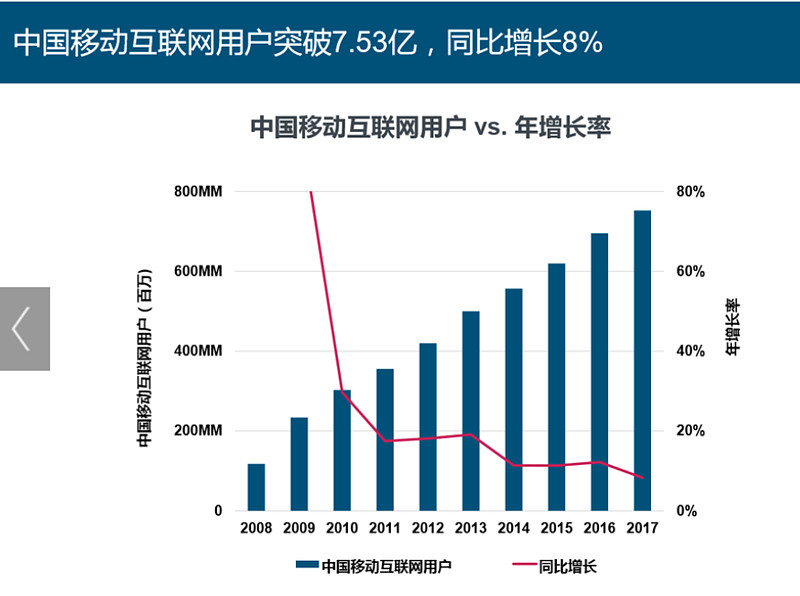

以上数据来自2018年互联网女皇报告

(1)看国内网民增速,个位数增长

(2)看网民总时间增速,20%左右的增长【有一定误差】

2017年的网民数是2009年的二倍左右,但头部互联网公司的市值是那时的10倍以上

移动互联网的出现极大地增加网民人均在线时间从而让(2)渗透更快是核心原因

在新设备爆发前,移动互联网慢慢进入存量竞争:

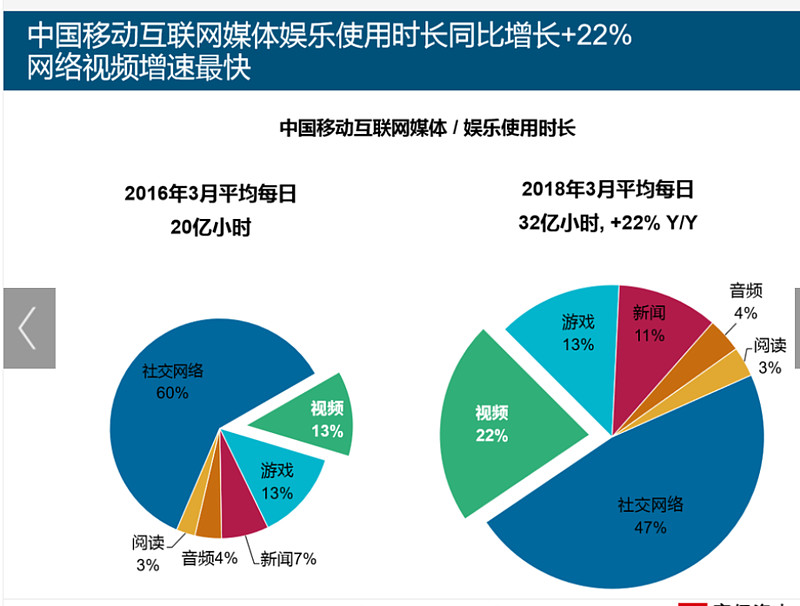

微信/QQ/微博占据社交网络95%以上的时长,2016年3月微博时长只占社交网络总时长2%左右,2018年3月微博时长占社交网络总时长8%左右,2018年3月微信+QQ+QQ空间的时长占比已不足40%,单月总时长在二年里面增长55%的同时,腾讯系泛社交产品总时长个位数增长,为什么?

(1)QQ、QQ空间全面衰退,微信限入瓶颈

(2)16年信息流大爆发,17年短视频大爆发

四、动态认知

新事物出现,想成为真正有影响的事物

会经历三个过程,创造增量、抢夺存量、颠覆存量

在创造增量过程,老事物也会中速甚至高速增长

在抢夺存量过程,老事物也会有低速增长,然后慢慢停止增长

最后颠覆存量过程,老事物才会进入衰减

一般完全进入第二阶段,老事物就拿新事物没什么办法

想准确评价短视频对微信、QQ、微博、陌陌等的影响,得想下日后短视频领域的老大抖音或快手或其他,有二三亿甚至四五亿的日活时,其余APP会怎么样

想评价抖音的崛起对快手的影响,也得想下如果抖音的日活一直飞速增长下去,今年突破二亿,明年三四亿,属于快手的空间还有多大

而不是说,现在还处于第一阶段向第二阶段过渡,大家都在增长,没什么影响

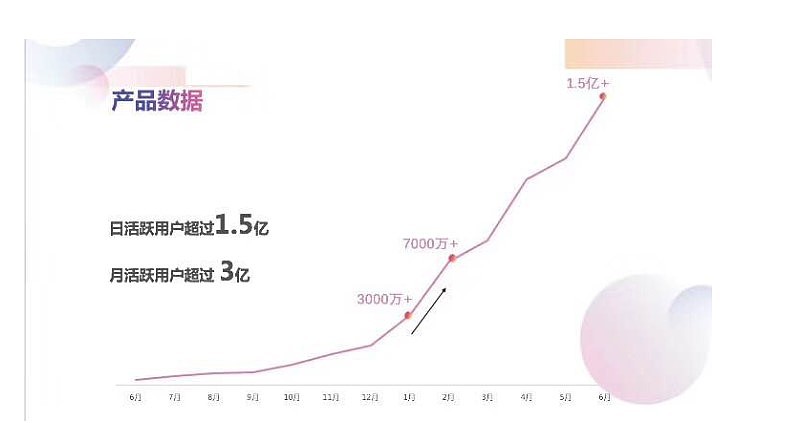

抖音日活已经过亿,超过快手,二月初还不到五千万

【2017年,在头条打造出三个三四千万级别日活的短视频产品时,快手的日活由三千万级别到1亿级别,那会都觉得头条系产品对快手的影响极为有限,2018年2-5月份,在抖音的日活由不到五千万到1.5亿时,快手仍然在1亿左右徘徊】

五、字节跳动、快手的崛起对腾讯的影响

把信息层与工具层的上玩家分为三大类:

(1)腾讯,七成左右份额

(2)腾讯外老牌互联网公司、中尾部新兴互联网公司,二成左右份额

(3)头部新兴互联网公司(头条、快手等),一成左右份额

市场本身在扩容,但速度在下降

适当的竞争有可能加速市场的扩容

除市场本身的增长,(1)(3)可以抢(2)的份额,当(3)到一定体量想保持增速必定会抢(1)的份额

(1)市场份额大,市场本身又在增长,丢失少许市场份额并没大影响

当(3)成长过快,(1)丢失的市场份额较多时,(1)短期内不会有根本风险,但会有增长风险——收入、净利润在增长,但增速降低,叠加对(3)的担忧,杀(1)的pe,(1)的股价难有增长空间

目前的信息流+短视频能颠覆腾讯吗?不能

但它可以压缩腾讯的增长空间,收入增长=总流量增长*单位流量价值增长,当规模越来越大,总流量增长为0,单靠单位流量价值增长是很难保证足够增速

叠加另外三大因素:

(1)股价较贵

(2)吃鸡短期得不到商业化

(3)备付金新政

那就很有可能杀pe,并且杀不少【于投资者来说,就是风险】

2015年上半年,阿里的市值曾到三千亿美元左右的高峰,此时京东五百亿美元左右

三年后,阿里在经历腰斩后市值突破五千亿美元,京东仍然是五六百亿美元

假如京东目前的市值到二千亿美元左右,阿里的市值还有可能在五千亿美元以上吗?

不太可能,更多的可能是仍然是三千亿美元左右,然后再给京东二三年时间,可能就是阿里二千亿美元左右,京东三四千亿美元左右

字节跳动、快手的崛起对腾讯的影响也是如此

1.5亿日活的抖音,1亿日活的快手能给腾讯等互联网公司很大压力,但只是压力

2亿、3亿、4亿甚至5亿日活的抖音呢?

抖音的背后是字节跳动,字节跳动已经证明其有跨领域扩张能力,它拿下短视频就会停止扩张?最新消息是它已经向游戏领域扩张

快手还没有证明自己有跨领域扩张能力,但它如果能防守住这波冲击,把小游戏或A站做起来,未来仍然不可小视

不需要颠覆腾讯的社交与内容,只需要分流,分流足够大就可以让腾讯市值增长空间无几

更不需要颠覆IM,只需要分流,IM都被颠覆的腾讯即使腰斩再腰斩的也会贵

有IM做其余事情会更容易,但并不绝对

足够大是多大?社交网络占总媒体与娱乐时长由60%下降到47%,下降到40%以下可以再来仔细看这三篇文章

到如今,微博短期已经较难看到大增长空间,腾讯还有,但需要再看

推荐阅读:

再论短视频——腾讯Facebook的风险,头条快手的雄心

附图一张:

抖音官方公布的数据图

抖音官方公布的数据图