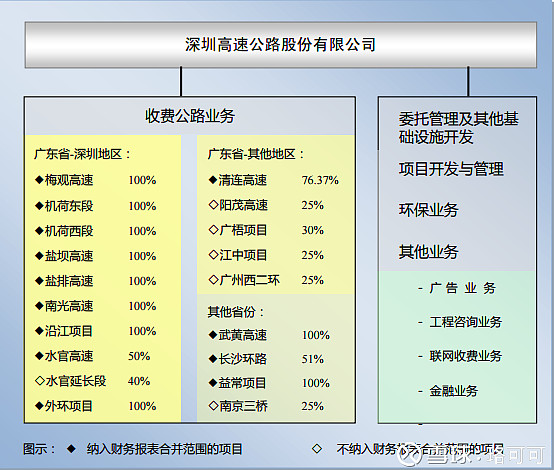

深圳高速的业务主要是经营收费性公路,其他业务主要为基建开发与管理,广告业务,环保业务和金融业务。如下示意图很清楚的显示出其业务范围。

一、先说下收费公路的情况下,目前总共管理和投资19个项目,长沙益常项目去年收购少数股东股权,于2017年Q2并表,沿江项目新收购项目,2018年Q1并表。外环项目还在建,公司计划投资65亿,超过部分由政府出资(深圳有钱就是好)。深圳和广东其他地区,经济发达,车流量大,高速公路收入稳定,其他4条位于省会武汉,长沙,南京,区位都比较好。

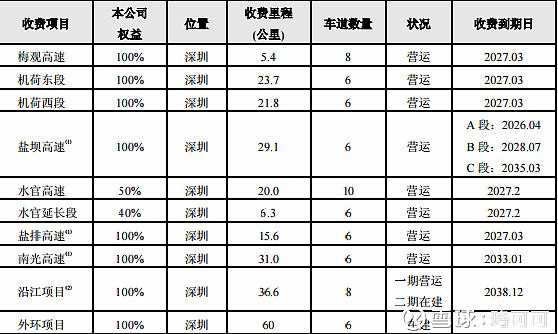

1.先看看各收费公路的收费年限吧,武黄高速是2022年到期,有9条是2027年到期,盐垻高速A段2026年到期,目前来看还有8,9年可以有比较稳定的增长,但公司肯定会捉摸着对公路进行投资扩建以申请延长收费年限,公司测算的内部收益率至少为8%。如果到2027年,这些到期的高速公路无法延期,且又无新收购的高速公路,那么将会对公司的业绩有重大的影响。

另外,根据公司与深圳交委的协议,南光高速、盐排高速和盐坝高速自 2016 年 2 月 7 日起调整收费方式,在至 2018 年 12 月 31 日止的第一阶段,本公司保留该等路段收费公路权益并继续承担管理和养护责任,对该等 路段实施免费通行,深圳交委向本公司采购通行服务并就所免除的路费收入给予相应补偿。深圳市政府有可能在18年年底一次性回购此3条高速公路,若如此,公司可计入一次性收益约16亿;相应的,公司也丧失后续期限的收费权。

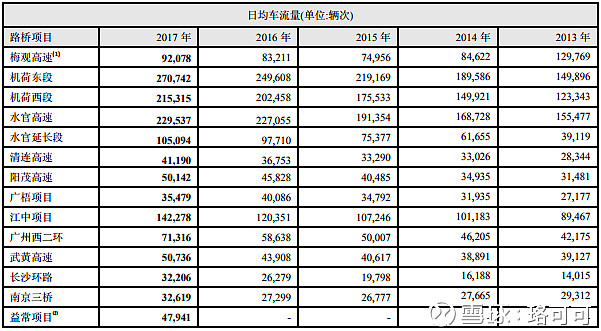

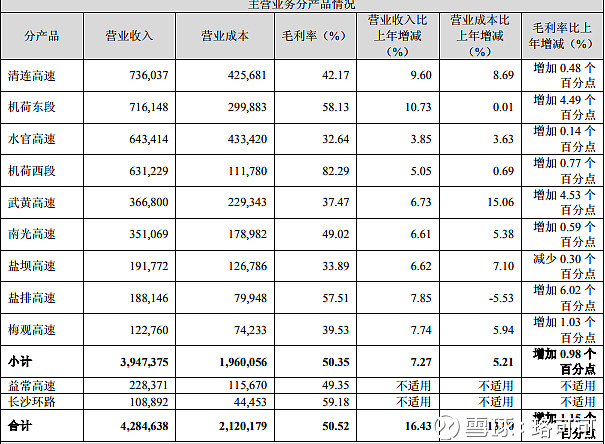

2.看看各高速公路近几年的营运表现吧(数据来自17年年报)

2017年车流量比较繁忙的依次为机荷东段,水官高速,机荷西段,江中项目,13年到17年,此4条高速公路车流量复合增长率15.9%,10.2%,14.9%,12.4%,这个增长率还是很高的,主要还是得益于地方的经济增长以及汽车的普及。有兴趣的朋友可以自己算算其他高速公路的增长情况。

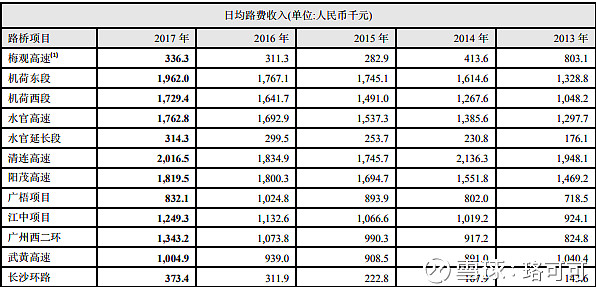

2017年路费收入比较高的依次为清连高速,机荷东段,阳茂高速,水官高速,机荷西段。

13年-17年复合增长率依次为0.9%,10.3%,5.5%,7.9%,13.3%, 清连高速增长较慢,其他的都还不错,我认为超过5%就是比较好的了。

17年收费公路平均毛利率50%(已经扣除了无形资产的摊销费用),路费收入比16年增长7.27%,还不错。

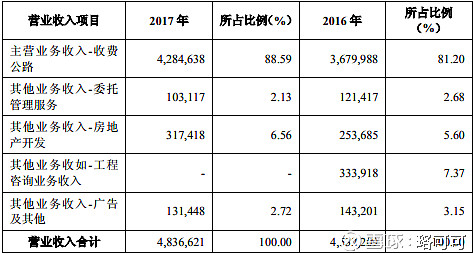

数据来看,路费收入比例还是很高,17年占88.59%。18年并表沿江高速(公司预计2020年扭亏为盈),路费收入预期在50亿左右,并预期年增长率5%以上。

放眼过去,这些繁忙的城市的高速公路上,车辆穿梭,先交钱后通关,没有比这更简单好赚的生意了,司机就是客户,无应收账款,没有砍价余地,每天都在贡献巨大的现金流量,而且随着经济的增长,预期路费还会继续增长,而成本部分来自养护费用,工作人员的费用,财务费用,然而还有很一大部分是来自固定资产的折旧和无形资产(主要是公路收费权)的摊销,目前,深高速无形资产高达270亿,最近一年需摊销的费用约17亿(按直线摊销法,跟车流量成正比),这部分虽然作为费用折旧摊销掉,但确是没有消失掉,全都转化成大笔的现金在账上供使用,这样就有源源不断的弹药可以收购其他优质资产或者降低负债率。

来看看下面的数据:

17年净利润14.26亿,而经营性现金流净额26.61亿;18年上半年净利润9.69亿,经营性现金流净额15.95亿, 估计除了白酒行业外,造血功能没有高速行业这么强悍的。。。。

二、广告业务,这个比较稳定,收入在1.3亿左右,成本8-9千万,毛率30-40%

三、代管业务主要受托管理龙大高速,毛利大概1700万,此项体量也比较小。

四、对外投资业务主要为环保业务和贵州银行,环保业务主要是44亿收购德润环境20%股权,德润环境旗下有上市公司重庆水务和三峰环境,虽然此项收购不便宜(PE25倍左右),但可以看做是深高速切入环保行业的开始,不然账上大把现金又不分红(一般国企不可能高比例分红),在账上又没处去,肯定也会被股东质疑。环保行业是朝阳产业,且德润环境是国企,具有部分垄断权,利润肯定会慢慢上升,目前预计年贡献投资收益2-2.2亿。公司占贵州银行股权3.44%,预计年贡献投资收益约1.1亿,银行利润还是比较稳定。

对于深高速来说,银行只是财务投资,在环保业务范围上看看能否有所作为才是锦上添花。

五、房地产业务,这个比较难算。深高速地产主要是在贵州龙里和深圳梅林关城市更新项目。大家闭着眼睛想肯定也是深圳的地产好赚。

关于深圳梅林关项目,本公司(通过全资子公司梅观公司)与深圳国际(通 过其全资子公司新通产公司)已共同出资成立了联合置地公司,作为梅林关更新项目的申报 主体和实施主体,双方分别持有该公司 49%和 51%的股权。梅林关更新项目地块的土地面积 约为 9.6 万平方米,土地用途为居住用地及商业用地,计容建筑面积总计不超过 48.64 万平方米(含公共配套设施等),联合置地公司已按计划获取了该地块的土地使用权。联合置地拟通过在深圳联合产权交易所公开挂牌、采用竞争性谈判方式进行评 议,引入一名专业地产开发商作为战略投资者,挂牌底价不低于 29 亿元。增资完成后,战略 投资者将拥有联合置地 30%的权益。昨天的公告是已经确定引入的对象是万科,万科把自己定位为专业城市服务商,又在家门口,这个项目地处深圳市区,房价较有想象空间,万科干这个项目再合适不过了,对于深高速和深圳国际来说也是笑纳大礼,我把土地搞定了,分了一部分给万科,分散风险,减轻资金投入压力,后期建设和运营就交给你万科了,赚了钱大家一起分,深高速公告说万科这一进来,长期股权投资和资本公积共增加了9.41亿,净资产又增加了。之前是土地按成本入账,现在万科来了,升值了,账重新调整了一下。公司预计此项目在19年能开始预售。

关于贵州龙里,主要是一些代建的基础工程项目,然后顺便利用这个优势,买了一些地,建安置房和其他地产。集团成功竞拍的贵龙项目周边土地,截至2018年上半年已累计竞拍土地约为 2,655 亩(约 177 万平方米),贵州龙里是个县城,虽接近贵阳机场,毕竟体量有限(人口30多万),公司不应在龙里投入更多的资金,近期很欣慰看到公司已经在公开转让土地了,准备回笼资金。贵龙项目能赚钱,但也赚不多,无想象空间。

补充一下负债率,最新公告深高速负债率超过60%,在行业中算比较高,但我认为其资产优质,营收和现金流基数较高,预期上涨,足以应付负债。

啰啰嗦嗦说了这么多,总结一下吧,深高速主营还是高速,环保和地产为辅,期待环保能开花,梅林关能凭借区位优势贡献一些利润(公司预计20-30亿,分期几年)

我的预期高速收费年营收50亿以上,净利润12亿以上;

贵州银行+德润环境每年贡献投资收益3.2亿以上;

参股的6条高速公路每年贡献投资收益2.6亿以上;

然后地产和其他业务贡献每年净利润2亿以上;

净经营性现金流30亿以上。

只要公司稍微努力一下,利用股东的一些资源,每年的净利润保持在20亿以上应该不在话下(保持个6,7年),说不定后续还有更大的一些惊喜(收购一些优质资产)。