为此我还特意举了例子,2011年IBM宣布500亿美元的回购,巴菲特却跑得比兔子还快,选择一健清仓,你们知道为什么吗。

今天看看大道的说法吧,大道属于一个认知很深的投资者了,看问题总能抓住本质。

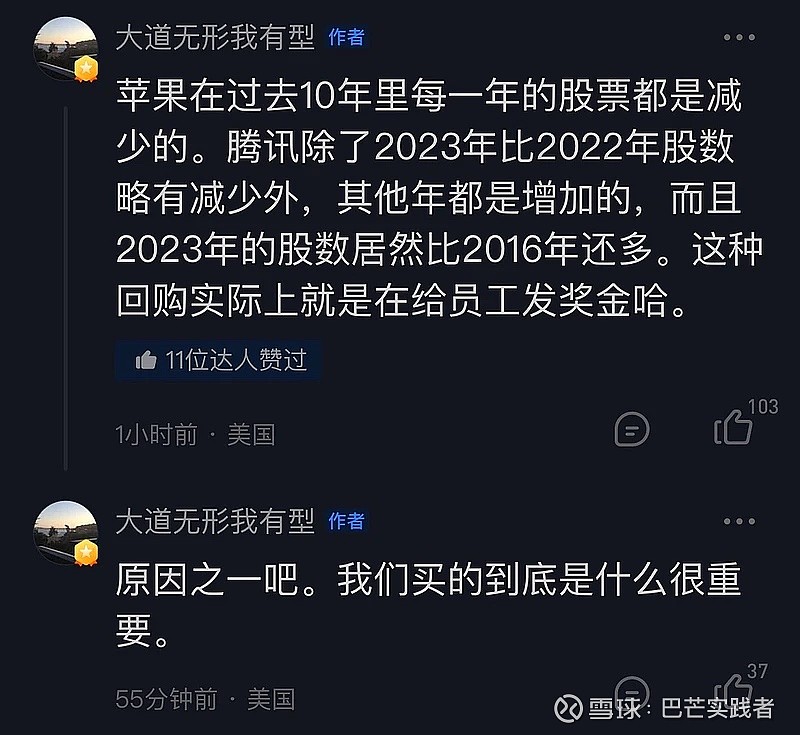

在巴哥看来,腾讯的回购主要还得看企业未来10年的发展情况,如果活不过10年,或者利润不能增长,现在的回购都是损害股东利益,另外他们在回购的同时又增加了很多员工股,相当于没有回购,这也说明公司商业模式远不如茅台,所以即使腾讯跌了这么多,聪明的大道也只买了1%不到,而我们散户又学了四不像,早早就满仓腾讯了,亏的一塌糊涂。

$腾讯控股(00700)$ $金地集团(SH600383)$ $万科A(SZ000002)$