今天这篇是《可转债基础》系列的第四篇,前三篇我们分别讲了转股、赎回、下修的相关概念。

第一篇:《可转债基础(一)转股四要素之转股期、转股价、转股价值、转股溢价率~》

第二篇:《可转债基础(二)详细拆解可转债三大核心条款之——赎回条款》

第三篇:《可转债基础(三)详细拆解可转债三大核心条款之——下修条款》

在上一篇中,我们留了一个这样的问题:

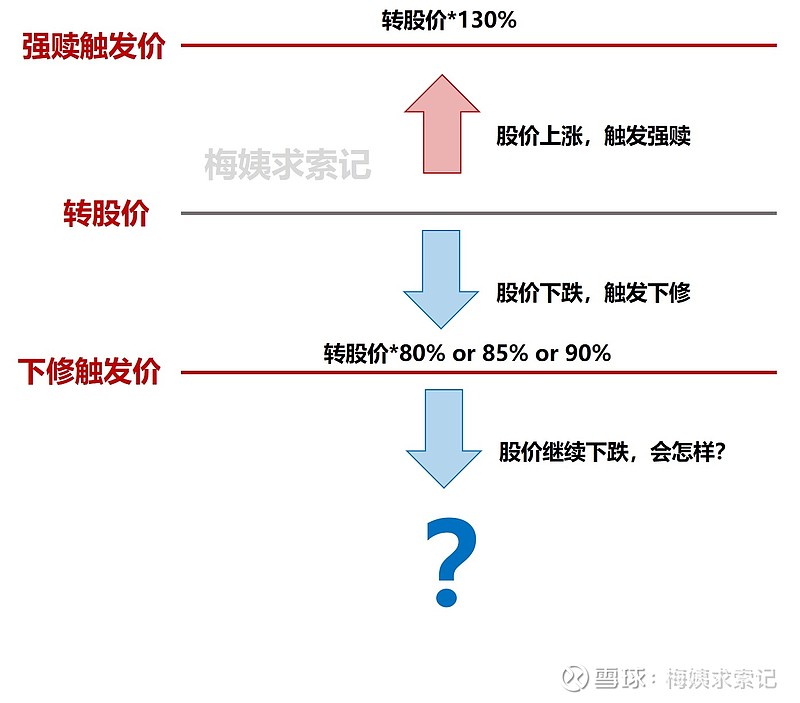

如果股价持续下跌,已经较转股价打了8折 or 85折 or 9折,都触发下修了,但还是没能止住跌势,还是继续下跌,那会怎么样呢?

那就牵扯到我们今天要讲的回售条款了~

一、2种回售方式

其实,严格来说,回售条款有2种。

一种是我们常见的有条件回售。也就是正股股价持续下跌,触发了回售条件,我们这些转债投资人就可以把转债卖回给发行人。具体的有条件回售条款,我们下面详细解读。

另外一种是附加条件回售。指的是如果发行人改变资金用途,那么就直接触发回售。

回售条款中经常发生的是有条件回售,附加条件回售很少发生。所以,我们下面重点讲有条件回售。

二、什么是回售条款?

我们以9月2日刚刚公告回售的久其转债(128015)为例,来看看什么是回售条款。

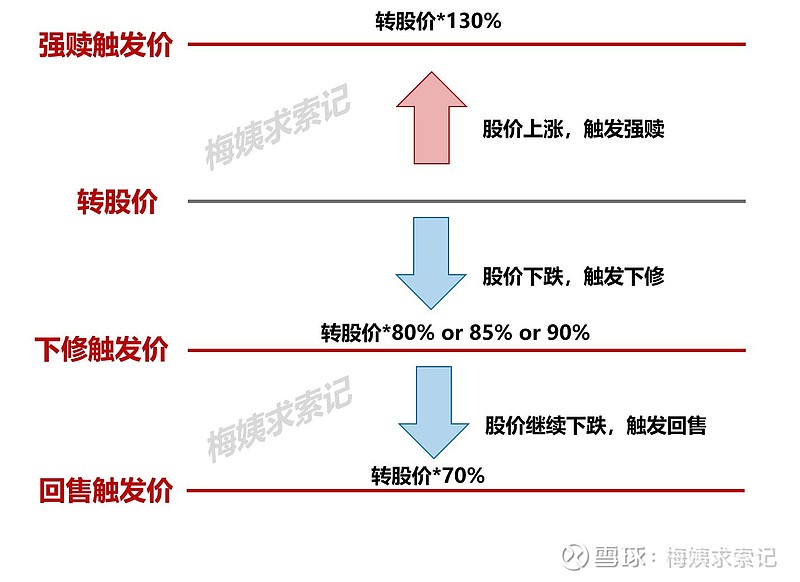

简单来说,就是当正股股价一直往下跌,都跌破了转股价,然后又跌破了转股价的9折(久其转债下修条件),都触发下修条款了,跌势还是不止,股价继续往下跌,一直跌破了转股价的7折,那么就触发回售条款了。类似下图的过程:

以久其转债为例,目前正处于最后两个计息年度,公司股价从 2021 年 7 月 23日至 2021 年 9 月 2 日,已经连续30个交易日的收盘价低于当期转股价( 6.97 元/股)的 70%(即 4.88 元/股),久其转债就触发了回售,公司会以100.386元/张的价格进行回售。

三、为什么会有回售条款?

其实回售条款是保护我们投资人的条款。

试想一下,如果你购买了一只可转债,本来指望它能不断上涨,最好能触发强赎的,结果它却一直跌一直跌,距离转股越来越远,你是不是很绝望呢?

割肉止损?No!止损是不可能止损的!

静等到期?No!到期还有几年,而且利息那么低,等是不可能等的!

你绝望地想,我不过是买个债券,我还是债权人呢,怎么就成这样了呢?真的欠钱的变成大爷了吗?到底怎么办呀?

于是,为了保护我们这些投资者,同时也为了增加这些上司公司发债的吸引力,就有了回售条款。

就好像再说,“跌跌不休你别担心,大不了我们上市公司再把这些债买回来呗!我们上市公司来兜底,绝不让你套牢!”

好了,下面我们详细拆解下回售条款~

四、详细拆解回售条款!

还是以久其转债(128015) $久其转债(SZ128015)$ 为例,给大家详细拆解下回售条款!

1、什么时候可以回售?

首先,并不是任何时候都可以触发回售的,回售条款生效必须在特定的年度内,就是可转债最后两个计息年度内。

2、什么条件下回售?多少价格回售?

“如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价的 70%时”,才会触发回售。

我们把对应转股价70%的股价,叫做回售触发价。像久其转债,其回售触发价就是4.88元/股。

并且将按“面值加上当期应计利息的价格回售给公司”,像久其转债就是以100.386元/张的价格进行回售,这个价格就叫回售价。

3、如何数日子?下修影响数日子吗?

这里牵扯到一个数日子的概念。

回售条件的这30天与下修、赎回条件是不同的,回售是要求连续30天!哪怕有一天的股价没有低于转股价的70%,那这30天就要重新计算了。

所以,从正股股价跌到转股价的70%开始,就可以开始数日子了。

另外,像久其转债还约定,“如果出现转股价格向下修正的情况,则上述连续三十个交易日须从转股价格调整之后的第一个交易日起重新计算”。

也就是说,一旦开始数这30天,在此期间上市公司下修了转股价,那么这30天就要重新计算!

4、这是谁的权利?

“最后两个计息年度可转换公司债券持有人在每年回售条件首次满足后可按上述约定条件行使回售权一次”

回售条款是保护我们这些投资者的,所以行使这个条款的权利也是属于我们这些转债投资人的!要不要参与回售,决定权在我们自己,而不是上市公司!

5、条款触发之后,就能启动回售了吗?

既然这项权利是我们投资人的,一旦触发回售,那你上市公司就没有权利决定启不启动回售!

这点和强赎、下修条款是不同的!强赎和下修条款,都是发行人的权利,一旦触发,发行人有权决定行不行使。所以,我们也会看到有些转债,即使触发强赎或者下修,也可以不公告强赎或下修。

但回售条款却不同。回售条款是我们投资人的权利,一旦触发回售,上市公司必须公告回售!至于你公告之后,我们投资人会不会参与回售,那是我们的自己的事情。

6、回售有次数限制吗?

即便回售是我们投资人的权利,机会也不是无限次的。

“……每年回售条件首次满足后可……行使回售权一次,若……债券持有人未在公司届时公告的回售申报期内申报并实施回售的,该计息年度不能再行使回售权。”

也就是说,对于我们这些投资人,回售权每年只有一次,如果这仅有的一次你决定不参与回售,那么这个计息年度内你就不能行使回售权了。就只能等下一年了。

这就是我们这些投资人在绝望的时候,愿意看到的回售条款了。但你有没有想过,这种时候,作为可转债发行方是否愿意回售呢?

五、如何避免回售?

其实,站在我们投资人的角度,我们是希望早日回售解套,但可转债发行人却并不想回售!

就像我们在《可转债基础(一)转股四要素之转股期、转股价、转股价值、转股溢价率~》中说过的,发行可转债的上市公司基本都不想还钱!而一旦走到回售这一步,就意味着上市公司要掏出真假白银把转债买回去呀!尤其对于一些资金紧张的发行方更不想回售了。

既然上市公司不想,那能避免回售发生吗?或者能迫使我们这些投资人不愿意参与回售吗?

方法倒是有的~

比如,拉抬股价。

前面我们说了,回售触发的前提是连续30天满足股价低于转股价70%。那上市公司就会动脑筋了,甚至会想到拉升股价,只要把股价拉得比回售触发价高,那就不满足回售触发了。哪怕只是拉上去1天,那又要重新数30天了,变相把回售又向后延期了30天。

比如,下修转股价。

有些上市公司还会动这样的脑筋,“股价我左右不了,那我能改变回售触发价的参照系啊!”,没错,他们动的就是转股价的脑筋。

要想改变转股价,他们就要利用下修条款了。

像久其转债回售条款中,就有这样的约定,“如果出现转股价格向下修正的情况,则上述连续三十个交易日须从转股价格调整之后的第一个交易日起重新计算。”

所以,当每次要达到30天的时候,有些无耻的上市公司,就会宣布下修转股价。这样,这30天就要重新开始计算了!咳,这时下修转股价,就根本不是为了促进转股,只是为了避免回售!

再比如,拉升转债价格。

有些公司还可能直接拉升可转债价格,使可转债价格高于回售价,毕竟回售价一般也就一百零几元,还是有机会把转债价格拉上去,超过这个价格的。

那么,当可转债价格超过回售价的时候,我们这些投资人又不傻,这时候我们肯定自己就不愿意参与回售了,我们宁愿在二级市场把可转债卖出去更划算。

除了上市公司不想回售,还有一些情况,是我们投资人主动选择不参与回售的。

比如,前面说的,回售价低于可转债价格的时候,我们肯定不会选择回售。

再比如,有些转债的到期赎回价格反而高于回售价,而且回售触发时,距离到期赎回的日子也很近了,那有些投资人可能就会觉得,那索性再等等吧,不如等到期赎回得了,就不参与这次回售了。

等等吧,总之,我们投资人肯定是要算笔账的,是参与回售更划算还是不参与回售更划算,如果不参与回售更划算,那通常就不会参与本次回售了。

好了,关于回售,基本就这些内容,梅姨以后想到什么再补充,为免错过,记得持续关注哦~

另外,梅姨还是要多说一句,有些朋友常常搞混强赎、下修、回售条款,如果是这样的话,梅姨建议你采用图形辅助记忆的办法。比如,梅姨总结的下面这张图,就希望你牢牢地印在脑海里。相信记住了这张图,你就不会搞混这3个概念了呢!

好啦,现在你对可转债的基础内容应该有了比较深的了解了,下面梅姨会讲讲可转债的各种套利方法!记得关注《梅姨求索记》,了解各种赚钱方法哦!

延伸阅读

可转债基础(一)转股四要素之转股期、转股价、转股价值、转股溢价率~

10个月白捡2.5万!!今天,中签率50%的可转债莫忘申购!