很抱歉,这大概是一篇看kong文章。我想了很久要不要写,怕被骂,但我更希望能够重新去审视这个行业吧,不止医美,整个美容护理可能都是这样,也是周末我复盘了之后觉得是今年切换的比较明显的行业,格局恐怕不及预期。

承认这个观点挺纠结的,相当于我否认了前期我自己的思路,和持仓。当然,做波段的不在讨论范围之内,我指的用DCF去看的未来价值的贴现。

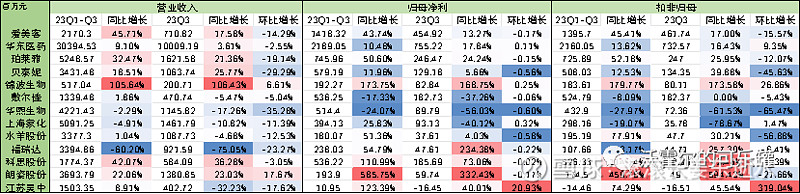

整个消费板块来看,三季报中不及预期的主要是医美方向,JB(?)那么快速的扩充薇旖美的产品销量在三季度也只勉强小个位数的环比增长。四季度目前的销售情况在10月底有医美的促销和大规模的直播,个人预判三季度可能是业绩最低点。

那为什么观点还是消极的呢?

1)竞争格局不乐观。上周的10%的税的事情好几个朋友问我,我也跟卖方交流这个问题,但是后来我发现你去跟本就依靠这个行业做文章的人是聊不出什么负面的东西出来的,要么就是市场环境不好,要么就是还在调整。没人愿意跟你说实话。当然,也可能是我比较菜所以不跟我说真心话。今天(周一)小爱的抛压集中在了开盘,后续随着北上和内资的发力拉涨了,所以我还是真的希望我的这个观点是错误的,后续底部位置确认企稳回升,大家都赚钱。

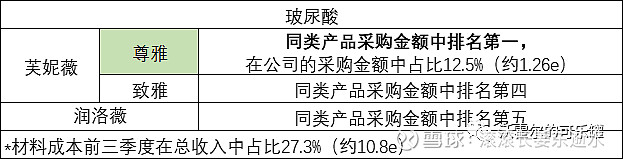

很多人应该知道之前就有医美终端去医美产品的上有做贴牌的这个事情,但是因为21年那时候确实实力不到位并且行业规模非常小,争了一段时间这个观点就被放下了。上周我做了$朗姿股份(SZ002612)$ 三季度业务的拆细,其中他们自营玻尿酸的数据:

*注:芙妮薇尊雅玻尿酸国产大分子玻尿酸5000~6800元/支;芙妮薇致雅8000至1万元左右/支;润洛薇售价约4800/支;报表数据有待验证,仅供参考。

在相同的价格带,面对技术含量低且机构话语权逐渐大于上游产品,机构又可以享有大于上游厂家利润的情况下,医生会给顾客推荐那种产品呢?医美终端机构的毛利基本在60%左右,但是净利做到8%已经是极致,这在未来有多大的优化空间?垄断竞争市场的结果不言而喻。当然,这个针剂价格带的下移其实也说明了消费降级的问题。

2)产品似乎没有那么强的逻辑。真的存在强渠道覆盖的大单品吗?我们一直在说“**茅”这个观点,觉得高毛利的行业存在如茅台一样的标的,但是医美行业的逻辑是否能对标白酒,医美行业是否存在如白酒行业的公司一样的“安全垫”(产品的长保质/保值期、经销商的长期粘性和资本实力、zc支持)?

显然(暂时)不存在。

——那么我们把行业内的龙头形容成“**茅”的原因是什么?

——希望获得高回报,希望CAGR在25-30%。

这就意味着这个公司在具备快速扩张的同时还能得到近乎永续的增长,甚至拥有行业定价权。

现在市面上的针剂产品无非几大类:玻尿酸、肉毒素、胶原蛋白(新型的材料比如羟基磷灰石、支架素这些我们先不考虑)。目前涨的比较好的公司最具竞争力的不是产品,而是证书。玻尿酸里的透明质酸钠、利多卡因、微球的成份配比来决定产品的之间的区隔,现在又多了胶原蛋白的PCL微球,这些偏成份类的看科普就好,就不赘述。能够直接影响业绩的无非是产品的渠道竞争力、经销商利润、用户满意度。

1)渠道竞争力:前面也提了,后续的强渠道逻辑我个人表示质疑,或许后续依然存在下沉市场的强渠道,但下沉市场能否承担高客单价高毛利的产品?如何去打下沉市场?这后续有待报表端的验证;

2)经销商利润:机构自身去向上游代工的毛利肯定是大于上游的,这就有赖于机构本身的地位,但是从朗姿的采购中可以看出材料成本中较大金额的采购数目中可以看出这个担忧是有必要的,毕竟这几个产品在2023年才面市,后续的增量、节省材料成本对公司净利的提升,可以关注。

3)用户满意度:胶原注射剂单次使用如果客户没有看见效果是否还会相信产品进而去持续复购直到效果显现?玻尿酸产品的区隔很小,用户的满意度体现在正规低敏高性能,这个其实已经比较卷了,一分价钱一分货的道理在求美者心理跟明镜似的,如果不是排异问题,基本是微球的支撑性决定体验感的。

当然,这个行业是向上走的,人们对美的追求一定是越来越强。但是面对目前的消费降级未见拐点,包括我自己都从医美转为低频次的生美,这个消费环境是能够确切感受到的,而且济州岛免签的情况下去做一下医美项目也非常有性价比。那么最终能够在目前医美业态很差的情况下开疆拓土的公司是谁,目前的普遍高估值是否可以匹配这个行业,还是留给大家很大的推算空间。行业当中有规模实力、注重技术能力和服务方面的提升的机构叠加连锁化业态或强渠道运营,未来在行业当中竞争优势会越来越明显。规模越大的机构竞争意识、服务意识越强,同比增长也会更高。在这种比较特殊的时期能够进行产品切换和策略打法变更的公司,才能是第一,但是具体是谁还是要找。

说了几个公司去号里看

资本市场永远不会错。这两年行情不好很痛苦的,一直坚持的很多观点总是被一条条阴线打破,从开始觉得“资本市场也太自信”变为“是不是我自己错了”。太多时候真的需要自我反思去承认自己错了,及时止损也好过一条胡同走到黑。

自我革新,自我改进,自我超越。