股票的估值和利率有什么关系?

#雪球星计划# 我们总是听到有人说利率是所有资产价格的万有引力。那么,利率和资产的价格(也就是估值)有什么关系呢?利率又是怎么样影响资产价格的呢?

我们今天就来讨论这个问题。

我先问大家一个问题:在当前A股中,如果银行说给你存款利率是30%,那么,你还会买股票吗?我想大部分人应该不会的,他们会选择把钱存银行获取30%的收益,因为投资股票不一定能获取30%的收益。如果银行给你的存款利率只有0.35%呢,你又会买股票吗?我想懂股票的理性的人应该会买股票的。

在这两种不同利率的情况下,为什么会有不同的投资决策呢?我们思考的过程是怎样的呢?利率是怎样影响我们的投资决策的呢?

其实这个决策过程很简单,那就是我的估值体系里最基本的原则:能力圈内,谁的预期收益率高,资金就配置给谁。或者说,我们投资一个标的的条件是:预期收益率>机会成本。

无风险收益率对估值的影响通常规律是:利率上涨,股票的估值下移。利率下降,股票的估值上移。

所以,为什么我们在经常听到降息就认为对股市是利好,就是这个原因。因为降低了利率,那么股市的估值就应该要上移,股价就应该涨(应该上移不代表实际就会上移,应该涨也不代表实际就会涨,这是两码事)。

股票是一个资产,他是有产出的,他的产出就是企业的净利润(其实我指的是自由现金流)。如果一个企业的市值是100亿,他一年的净利润是10亿,那么如果我投资他的话,我就能获得10%的预期收益率。这就意味着我依据当前的市场价格,花100亿,购买这个公司,每年能获得10亿的净利润,也就是10%的收益率。

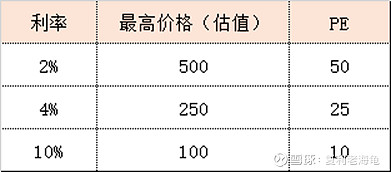

现在假设就有这么一个公司,每年的净利润就是10亿元,并且不考虑这个公司的经营风险。在不同的利率下,我会给他一个什么估值呢?换句话讲,就是在不同的利率情况下,我最多愿意出多少钱购买这个公司?

如果,银行的无风险收益率是4%的话,我需要存250亿到银行,才能获得10亿的利息收入。因此我最多愿意出价250亿去购买这个每年赚10亿的公司,不能再高了。因为,如果超过250亿的话,比如300亿,我也只能获得10亿的收益,我还不如把这250亿存银行获取10亿的利息呢,获取同样多的收益,我为啥要多花50亿呢?因此,当利率是4%的时候,我给这个公司最高的估值为250亿,相对于10亿净利润就是25PE。

如果,银行降息了,无风险收益率降低为2%,那么我要获取10亿元收益的话,我需要存500亿到银行,所以,此时我最多愿意出价500亿来购买这个年赚10亿的公司。因此,当利率为2%的时候,公司的最高估值为500亿,相对于10亿净利润就是50PE。

如果,银行加息了,无风险收益率涨到了10%,那么我要获得10亿元的收益需要存100亿到银行,所以,此时做最多原因出价100亿元来购买这个年赚10亿的公司。因此,当利率为10%的时候,公司的最高估值为100亿,相对于10亿的净利润就是10PE。

我们可以看到,随着利率的上升,给企业的最高出价越来越低。这就是通常市场认为的“降息利好,股票应该涨”“加息利空,股票应该跌”的最底层逻辑。

其实就是比较,比较银行利率和股票的预期收益率,只有这两个收益率维持在一个固定的比率,资金才不会在二者(银行存款和股票)之间流动。利率高了,那么股票的收益就相对低了,要维持稳定比率,只有股价跌才可以。同样,利率低了,那么股票的收益率就相对高了,要维持稳定比率,只有股价涨才可以。

另外,我们可以发现,利率的倒数就是股票估值的最高PE倍数,股票的估值高低就应该参考这个PE来进行判断。

总之,就一句话:谁的预期收益率高,资金就往哪跑,就会推动他的价格上涨,进而使得预期收益率下降。这就是底层逻辑

当然,实际情况复杂的多,需要考虑企业的风险情况、增长情况等等,但是我这里仅仅是为了说明利率和估值的关系,所以,最简化了模型。

只要我们记住一句话就可以:无风险收益率,是所有资产的一个机会成本,我们考虑那个资产是否值得投资的时候,需要比较该资产的预期收益率和无风险收益率这个机会成本之间的关系,只有当预期收益率>机会成本的时候,才值得投资。