蔚小理无法阻挡,存活下来,逐渐壮大,成长为第一梯队汽车主机厂商的概率,非常大。

Tesla用model 3/y颠覆了汽车产品,创造了前所未有的加速、顺滑、智能和自动驾驶体验,把这些性能拉到了更买得起的价位,并用极高的制造效率创造了奇迹。

由Tesla老大哥带队,蔚小理都有这个特性,就是在相同价格区间,带给用户更大空间,更加智能,更加具有性能优势的产品。他们在产品、技术和制造都取得了值的称赞的成绩,蔚来打造出色的用户服务,理想家庭用车精准定位对同等级车降维打击,小鹏给产品打上很深的智能化标签,他们各有特点,但也没有谁有绝对领先优势。

蔚小理不约而同选择30万+的价位区间打造自己的产品,因为没有任何人愿意以低端产品的品牌形象入局,而面临30万+用户人群,更容易建立品牌认知,因为这些人在性价比的基础上,更加追求体验、增值服务、情感等高阶需求,在占领了高端品牌心智之后,通过产品组合或者第二品牌去做大众市场。

也正因为如此,蔚小理的销量,天然干不过比亚迪,因为中国汽车市场30万+仅占总体的10%左右。在汉之前,比亚迪没有30万+的产品,产品组合覆盖5万-30万的全部区间,而现在,比亚迪已经成长为亲民市场绝对的新能源王者,势不可挡。

比亚迪的优势,绝不仅仅在于其产品组合,比亚迪多年的三电布局,产业链布局,和潜心的技术研究,终于在新能源车爆发的时代,也迎来了爆发,成为新能源车时代,不同于特斯拉的另一极。

可以说蔚小理还没有绝对站稳,但是比亚迪毋庸置疑,已经站的很稳。

当然,买蔚小理和比亚迪的用户很可能并不能够理解彼此,所以他们还算不上完全的正面竞争,但是汉这款产品,摸到了30万+,也是30万左右,仅次于model y最畅销的新能源单品。后面的几年,蔚小理在立住自身的同时一定会下探大众市场,比亚迪也一定会向高端进发,不过这只是局部竞争,并且不会在短期太激烈,而蔚小理之间已经开始了更加直面的竞争。

接下来从交付、产品技术、制造、财务运营几个方面进行简析,到底哪家强?

对标车企舍弃了主要5万以下长安汽车(长安奔奔),15万以下上汽(荣威),10万以下哪吒,10万以内的上通五菱,15万以内的长城汽车(各种猫),这些新能源车销量都不俗,但因为他们不是蔚小理的竞品,就先不看了。

保留了广汽埃安和南北大众的ID系列,这两个系列在产品价格、组合跟蔚小理有相当的重合,而且销量后来居上,要高于蔚小理。

Tesla的零售销量,仅比对国内市场的交付部分,不算国内生产但是出口的部分。

一. 交付

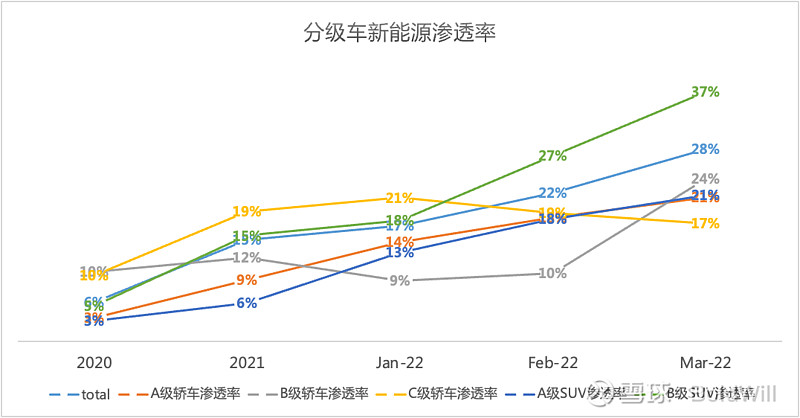

1. 先看新能源汽车的渗透率,这里没有显示A00级车,因为已经基本全部渗透了,可以看到整体渗透率已经达到27/8%的样子,值的指出的是,C级SUV是渗透率第二高的,这里面有特斯拉、蔚来和理想很大的贡献。

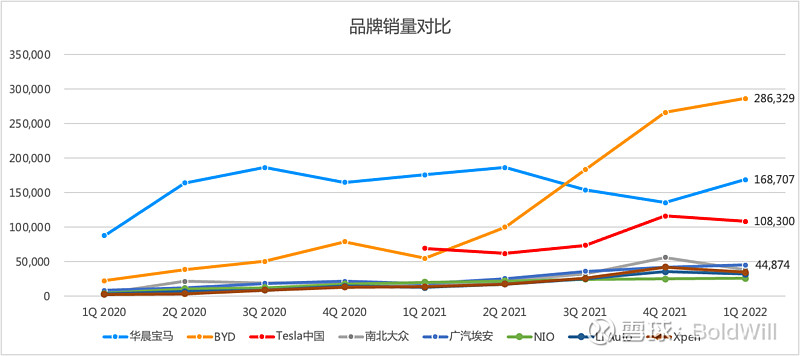

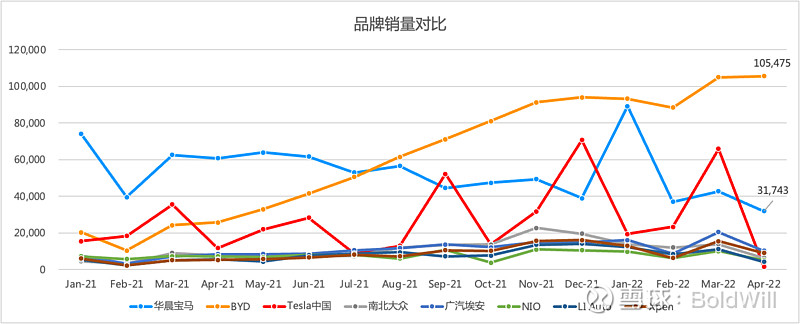

2. 蔚小理,尤其蔚来和理想,从一开始就喊着挑战BBA,我们拿最畅销的宝马来做个对比,从品牌整体销量角度,他们到底如何?很显然,比亚迪、Tesla和BBA是第一梯队,尤其比亚迪,在国内销量已经超越Tesla和宝马,而埃安、大众新能源和蔚小理还有很大的差距。

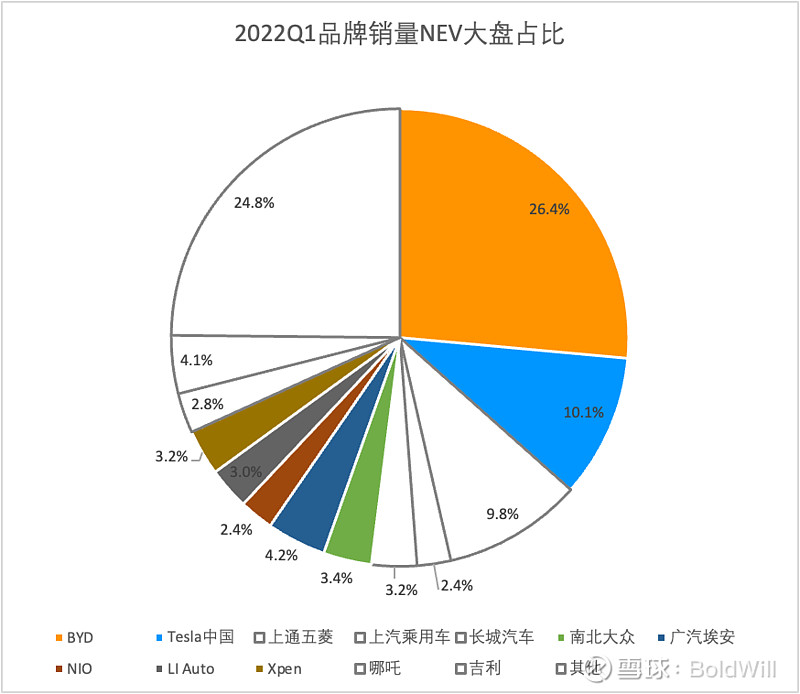

2022Q1,比亚迪独占国内NEV销量的26.4%,Tesla占10%,蔚小理合占8.6%

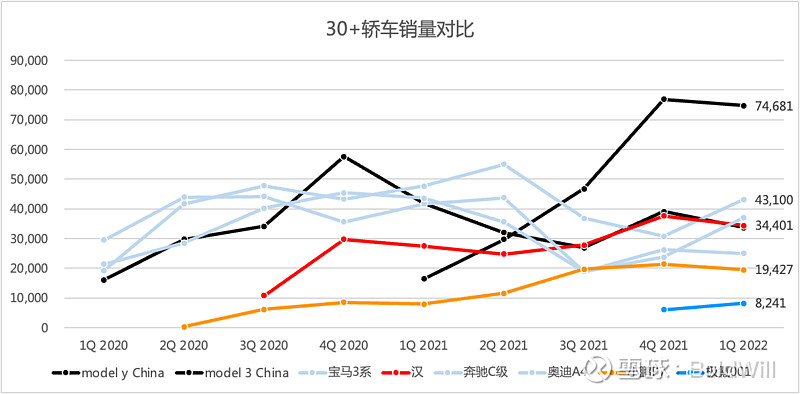

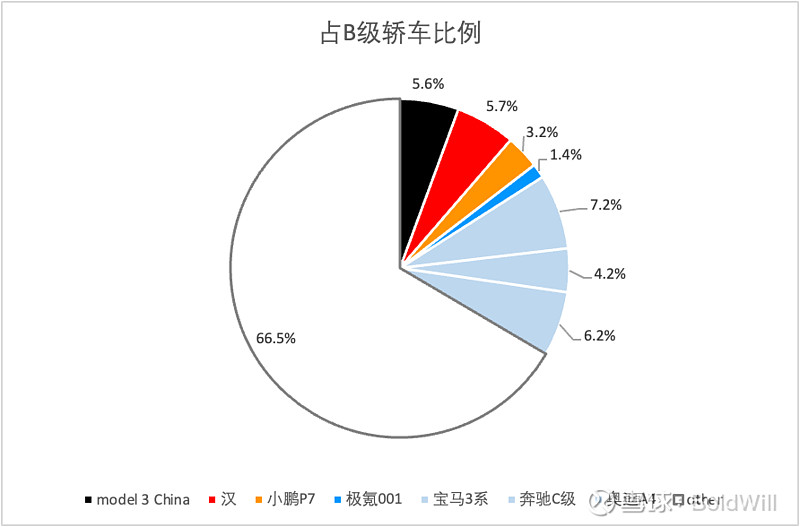

3. 30万+轿车市场,单车销量,model y在一定程度上抢了model 3自己的份额,而汉(包括EV和DM)基本上和model 3并驾齐驱,比宝马3系、奔驰C级和奥迪A4略逊,但基本在一个水准上,小鹏P7还在追赶。

2022Q1,占30万+轿车(燃油+新能源)比例类似

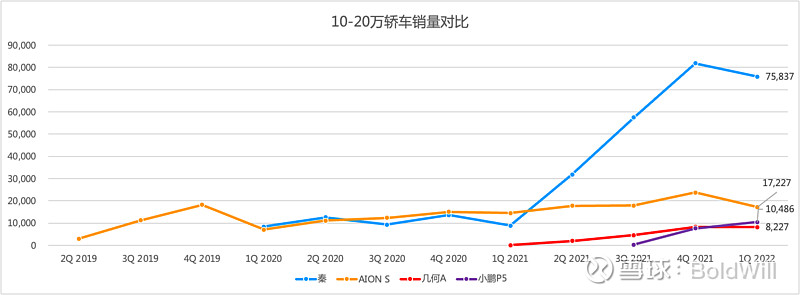

4. 10万-20万轿车,秦一骑绝尘,小鹏P5推出时间不长,应该还是有很大潜力,需要后面观望。

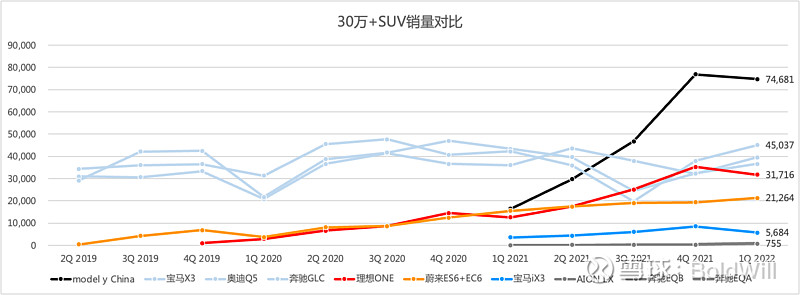

5. 30万+SUV,model y神级表现,理想ONE爆款品质,蔚来ES6+EC6不敌理想ONE一款车,理想ONE基本上能和宝马X3、奔驰GLC和奥迪Q5打平。

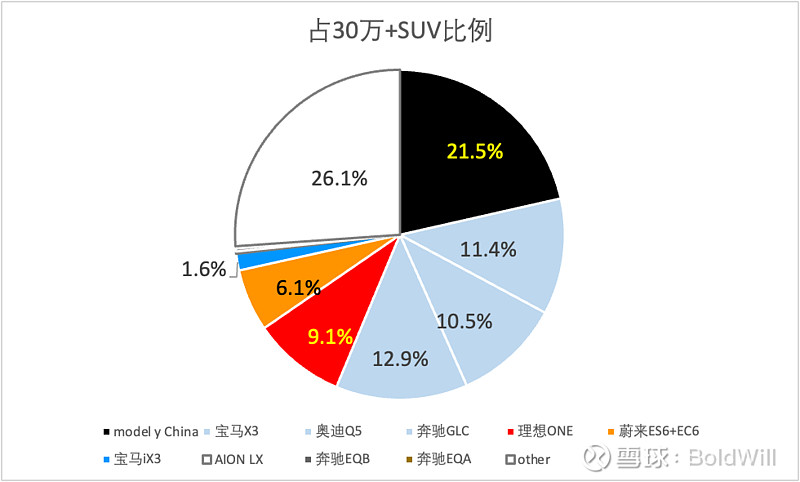

2022Q1,占30万+SUV(燃油+新能源)比例,model y占到21.5%,理想ONE占9.1%,可以说很牛了。

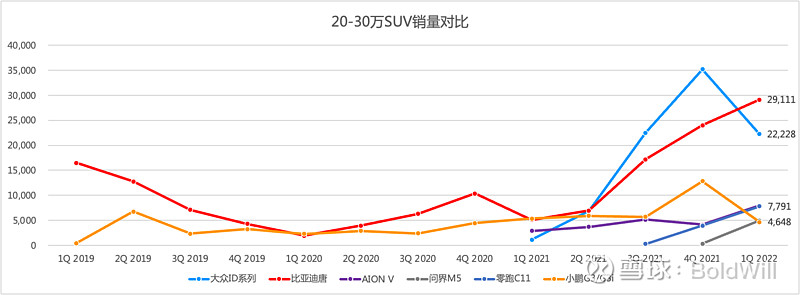

6. 20-30万SUV,大众ID系列和比亚迪唐并驾齐驱,ID系列归在了一类,包括ID4.X、ID6.X、ID4 Crozz和ID6 Crozz,这几款车都有点像跨界车,这个系列推出的时间比蔚小理晚,但是销量整体不错,因为大众在燃油车是NO1销量的存在,多年来的用户基础不容小觑。小鹏G3/i其实较小一些,但价格在此区间,销量也还凑合。

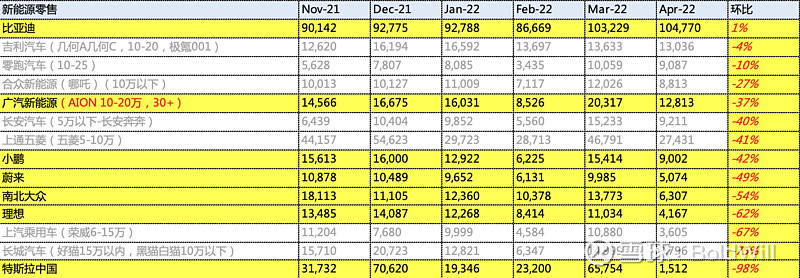

7. 来看看疫情影响,4月份各家的交付量,非常说明问题,比亚迪又赢了。长三角的疫情防控,让蔚小理整车交付陷入绝对低谷,理想主机厂在常州,正处于长三角辐射区域,蔚来主机厂在合肥,小鹏在肇庆,虽然都不在长三角,但是他们的供应链离不开长三角,Tesla更不用说了,离了上海工厂玩不转,基本全部哑火。(Tesla4月份生产了10757台车,但是只交付了1512台)

只有比亚迪实现了环比逆势增长,一方面比亚迪已投产主机工厂在深圳、西安、长沙,离疫区较远,更重要的是,比亚迪全产业链优势发挥出来,不受长三角疫情影响,引用多位球友的话“比亚迪除了轮胎和玻璃,其他绝大部分都能自产”,这个话和真相的接近程度有待进一步探讨,但是从结果来看,比亚迪的抗疫情交付能力,是绝对赢了!

看看这环比

二. 产品技术

8. 产品组合

先看看理想

理想ONE为什么能成为爆款?因为这款车的设计和营销,完全围绕“有娃家庭用车”的产品定位,把品牌形象做到了具体、专注和深入人心,这里的深入人心的人指的就是那一批理想ONE瞄准的奶爸群体。

5030*1960*1760的车身,2935的轴距,超大的空间,超大的屏幕,智能的语音,没有续航焦虑,有纯电驱动的优势,32.8/34.98的统一售价,在这个级别,找不到另一款更超值的车了。

理想ONE这是用宝马X5的规格,卖宝马X3低配的价格,把一众中大型SUV都干趴了,包括汉兰达,BBA这个规格的几款品质的高端车。

理想L9,看看他的营销,营销的点,紧扣奶爸车,外形都不放,几张内饰图足以打动目标人群,为什么能有这样的效果,完全是专注和聚焦的结果,新势力营销玩儿的最转的,更加懂他核心用户的,不是蔚来,而是理想。

理想L9以45-50万的价格,宝马X7的规格,宝马X3的价格,继续成为爆款的可能性,极大。

李想在2022Q1财报电话会中,非常清晰的阐述:

a. 到2025年,理想依然会服务有孩子的家庭用户

b. 在20-50万价位,每10万区间都有增程式和纯电汽车满足细分需求,增程式平台X主要研发SUV,纯电平台Whale专注空间类型纯电产品,Shark平台专注性能产品。

c. 2022-2023推出3款产品,全尺寸增程旗舰40-50万的L9,BEV高压平台产品,一款20-30的中型车产品。

这么推测,这款20-30的中型车,应该是一款增程的中型SUV,而BEV产品并没有透露太多信息,形态可能不太同于目前市场上的形态,价格也未知。

整体来看,理想的产品理念是想的清楚,设计到位,执行紧随,专注和聚焦,在我看来是非常成功的。而且理想20万+车型来的比蔚来要快一些,这是好现象,在30+的市场卷来卷去,实在不是什么好事儿。

再看看蔚来

蔚来的销量很天然的会不如理想和小鹏,因为在产品没有绝对领先优势的情况下,能负担得起蔚来汽车的人更少。

蔚来在售的886系列,在2022Q1交付25768辆,奔驰GLC销量45037,宝马X3销量39592,奥迪Q5销量36624,理想ONE销量31716,886只能算马马虎虎。

ES8是标杆之作,2022Q1只交付4341辆,在50万+SUV当中也只能算差强人意。

ES7正在路上,ES6在30-50区间,ES8在50+,ES7在这两者之间,这看起来跟理想的每10万区间部一台车有些类似,只不过蔚来这几款车单车的价格区间更大一些,ES6和EC6纯粹是左右互搏,对细分需求满足有点帮助但是对销量拉动基本无效,ES7的出现,在电话会上李斌多次提到是增量,这是不是厂家的一厢情愿有待市场检验。

总体看来,蔚来的SUV产品各自的差异点不够明确,为什么不做做减法,一款ES8一款ES6,应该不会比现在交付差。

ET7,轿车中的旗舰产品,依然是50万左右,硬件拉满,性能拉满,软件能力往上堆,营销一波又一波。

ET7这款车还是蛮酷的,很多宝马奔驰的车主的第二辆车都选了ET7,但是也面临很大的挑战:

a. 因为交付一拖再拖,搞的现在有点生不逢时,刚开始交付,就遭遇长三角疫情,备受考验;

b. 品控遭遇到了初代ES8的情况,各种小bug不断,做工、软件太多问题,已经在车主群和蔚来APP遭受车主很大的负面反馈;

ET7对于蔚来,至关重要,这是一款蔚来要拿来挑战传统56E的车型,如果立不住,对蔚来绝对是重击。

而根据管理层的决策,2025年之前,公司都不太可能考虑大众市场,另一个品牌的探索还不见踪影。ET5是轿车较低端一点定位,但也是30万+,这个区间,已经有model 3,极氪001,P7,汉众多有竞争力的车型,关键是迟迟不见交付。

蔚小理当中,当前挑战和危机最大的,就是蔚来。局做的太大,最根本的问题不解决,优先级拎不清,换电站到最终很可能沦为蔚来独家,超充进一步普及时,可能还要全面撤退,用户服务,必须基于产品的扎实,否则本末倒置,日子就不好过了。

蔚来现在最大的问题,是交付。也不知道管理层到底在干什么,ET7拖了那么长时间,ES7、ET5也一拖再拖。

再看看小鹏

G3/i,紧凑型SUV,20万左右,2022年月销1.5k;

P7,中型轿车小爆款,25-40万,model 3和汉的有力竞争者,月销6k+,管理层认为可以卖到月销1万;

P5,紧凑型轿车,16-23万,搭载激光雷达,定位性价比型车型,月销3k+,管理层期望其销量可以打平P7;

G9,中大型SUV,代表小鹏目前技术最高水平,2022Q3发售,根据传闻估计价格跟理想ONE差不多。管理层期望会是爆款。

今年至明年,会推出4款新车,一款改款(估计是P7)、G9,第三代平台的B级车(P7价位)和C级车(价格高于G9)。后面这两款车都会采取大型一体化压铸制造,技术基于00V高压碳化硅平台,4款车都搭载XPilot 4.0。

从组合上来看,小鹏比蔚来理想产品价格稍稍低10-20万,主打智能和性价比,产品矩阵完整,并且小鹏目标用户比较年轻和下沉,80%的直营店部于非一线城市。

如果给蔚小理的产品组合的有效性排个序,我认为是理想 > 小鹏 > 蔚来。

9. 智能化

汽车的智能化在这个时代,很关键,是产品力非常重要的部分。我们把智能化粗略的分成智能座舱和自动驾驶。智能座舱包括大屏幕,语音助手,音响等,蔚小理在智能座舱无疑是领先于整体汽车市场的,这块儿的差异没做深度研究,体验过的球友可以评论区比拼一下。

智能座舱的产业链在未来一定会繁荣发展,包括芯片、底层OS、语音助手、各种域控制器,这里面也有诸多的公司可以研究,包括英伟达、高通、Intel、德赛西威、科大讯飞,太多了,这是另一个主题。

这是部分的座舱芯片和语音系统信息,有谬误或不全的请指正

我相信蔚小理智能座舱优势会持续领先。

再来说说自动驾驶

几点判断

a. L4技术路线短期无法大规模落地,百度Apollo前景堪忧,整车厂商的L2级技术路线是正道;

b. 辅助驾驶在未来十年会全面普及,但是现阶段不是用户购车的必选项,起不到决策作用,这让车商在自动驾驶的投入变得尴尬,投入不是为了现在卖更多车,而是为了将来卖更多的车;

c. 自动驾驶全栈自研是整车厂商的正确路线,想让自己的自动驾驶方案能用好用,不能靠供应商;

自动驾驶,是一个典型的技术和产品不能同步的现状,L4级完全摆脱驾驶员的自动驾驶,需要绝对的安全,一定离不开厘米级的高精地图,离不开非常精准的定位,离不开多种传感器的感知融合,离不开巨量场景数据尤其尽可能多覆盖corner case,更离不开高算力和高智能的算法模型,因为其安全等级、场景限制、成本太大,导致短期无法大规模落地,所以什么Robtaxi,城市无人驾驶,基本上十年内没什么商业价值,只有在码头、工厂、某些长途货运相对封闭的空间,实现难度较小的场景,会有一些商业应用。L4级的百度Apollo代表了自动驾驶的最高水平,但是他的商业前景堪忧。

相反ADAS,L2/L2+等级的,以驾驶员为服务对象的辅助驾驶在未来十年一定会全面普及,这也是以Tesla为代表的的众多车商走的路线。基础的ADAS功能包括ACC自适应巡航(也就是跟车)、LCC车道居中、ACL打灯变道(驾驶员拨动转向灯,车辆自己变道)、AEB紧急制动,蔚小理都具备这些常规功能,对于高阶的辅助领航驾驶,蔚来的NAD,Tesla的FSD,小鹏的NGP,说是会实现高速或城市点对点的自动驾驶,除了ACC、LCC、ACL,可以自己进出匝道,根据导航规划转弯等功能。他们不但要推出这些功能,还期望这些功能能够变现,也就是让用户买单。

我坚定的不看好汽车的软件收入。智能化和辅助驾驶,应该标配好吧,现在你们先把功能打磨好,保证安全的前提下,给我提供点便利就好了,东西先做好,再说收钱的事儿吧。

没见比亚迪大肆炫耀什么自动驾驶,但是比亚迪销量吊打所有吹嘘自动驾驶的公司了,我个人开model 3,当初赠送的FSD,每天都习惯使用ADAS功能,但是从小鹏20%XPilot的装载率来看,这不是必备的。还是那句话,优质的ADAS功能,是为了长期提供产品竞争力,但起不到消费者消费决策的功效。

蔚小理自动驾驶发展路线又开始趋同了,最终都会选择in house的全栈自研,蔚来886系列选择mobileye,ET7/5抛弃了合作模式,采用自研+部分外包,自己掌握核心,但蔚来自动驾驶团队有些臃肿,职能overlap,稳定性较差,小鹏从一开始就全栈自研,也是in house投入最大的,也是自动驾驶做的最好的,理想ONE应该是博世提供的方案吧,但L9也要全栈自研,三家都是上激光雷达,硬件预装,走感知融合路线,我认为这个是不得已而为之,也是必然趋势。别管是tier几提供自动驾驶的软硬件系统,整车厂商都无法形成数据闭环,这个技术的核心数据最好还是掌握在自己手中。

排个序,小鹏 > 蔚来 > 理想。

自动驾驶技术有依赖路径,在设计初期必须想好架构和技术方向,如果中间频繁的更换算法模型和硬件,那么里程的意义就不大。关键在于领军人对技术的理解,这件事非常考验蔚小理长期的技术积累。

而且自动驾驶即便是形成了代差优势,也不是什么不可突破的,只要是企业愿意投入,找到合适的牛人,在2-3年之内就能磨平差距,据说小米现在搞自动驾驶也是Apollo出来的,也很牛,2年后咱们可以验证水平。

自动驾驶课题很大,后面有时间再详细展开吧。

智能电动车的三电系统也是很大的一个课题,这个也后续再表。

三. 制造

10. 一句话,蔚小理的产能和交付能力,都很弱鸡。新车型交付delay家常便饭,我劝管理层们聚焦精力,好好弄弄制造这一块儿吧,领先优势窗口就这几年,别因为交不了车给耽误了,此处特别艾特李斌。

李斌多次在电话会和蔚来APP上卖惨,说什么“车需要1000多个芯片,那些个平时便宜的芯片,有10%无法供应,我们的车就生产不了”,“因为供应链问题实在撑不下去了”,他说的很无奈,但有什么用呢,别搞什么手机换电和BAAS了,聚焦解决核心问题吧,斌哥!

这产能实在是不能打,必须加把劲才行。

四. 财务

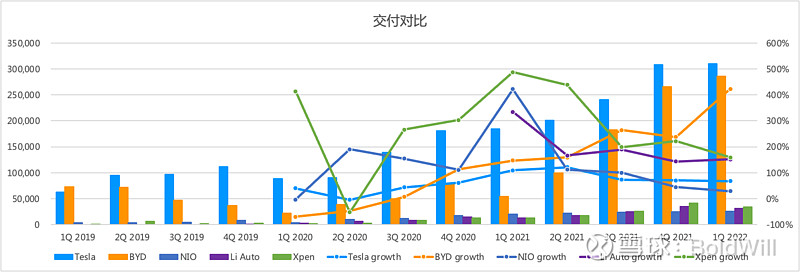

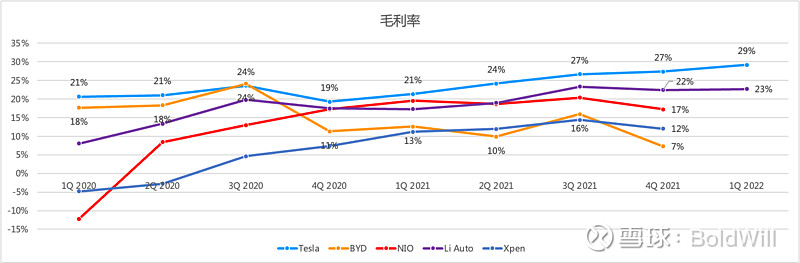

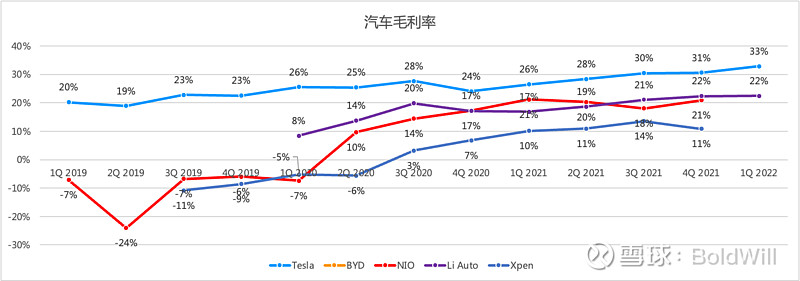

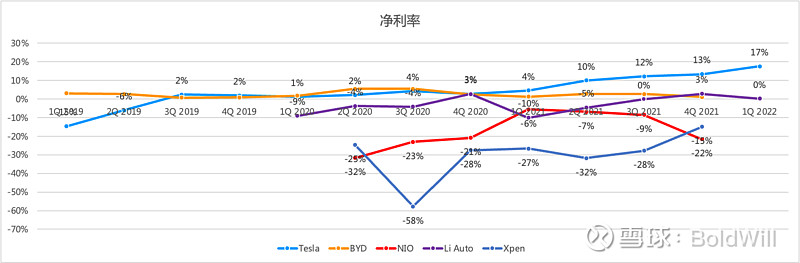

11. 财务数据

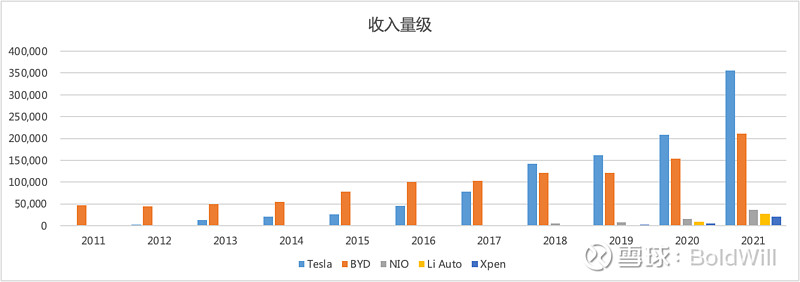

收入量级

交付

毛利率

整车毛利率

净利率

毫无疑问,蔚小理都想追求高毛利率的。

蔚来为了高毛利都不想搞大众市场,管理层讲,预计2023年Q4实现break even收支平衡,2024年整体实现全年盈利。

小鹏的第三代平台,也就是要开发一款P7价位B级车和高于G9价位的C级车的平台,会采用一体化压铸工艺,该平台的产品毛利率会提升不少,而管理层的长期毛利率目标在25%。

理想已经有2个季度实现了净利率为正的情况。

结语

对于蔚小理而言,他们的车基本上是获得了市场认可的,最重要的是交付,随着新的车型不断推出,蔚小理之间的竞争也日渐激烈,现在还看不到哪家有绝对优势,个人对比了一圈,最看好的是理想,虽然理想不是技术最强那一个,但是理想是最为聚焦和务实的那一个。从坑疫情交付能力来看,比亚迪有着碾压式的优势,这是蔚小理必须重视和改善的,就是对供应链的掌控能力。行则将至,道阻且长。

对于投资而言,蔚小理受到影响因素较多,包括美国通胀、全球经济衰退风险、中概股美股退市风险、中国国内疫情风险、Tesla不及预期风险,主要是宏观层面的风险因素传导,根据5月前两个周乘联会的数据来看,汽车整体交付依然惨不忍睹。

我是坚定看好这三家公司的,但选择观望、轻仓逢低买入、合理做波段的策略。