$新城控股(SH601155)$ $万科A(SZ000002)$ $融创中国(01918)$

之前写过一篇文章探讨商业地产的未来发展,目前主流住宅开发商 同时做商业和住宅也就是“双轮驱动”做得好的主要是以下几家:

万达:很早就开始转型,主攻商业地产和多元化,放弃住宅业务

华润:万象城标杆作品

龙湖:天街系列

新城:吾悦广场

宝龙:宝龙广场

新城控股在住宅开发行业连续2年闯进前8名,商业地产也做的风生水起,在雪球上人气很高。大家都对于双轮驱动非常看好,我也想看看新城每个商场具体的坪效怎么样。

但是把年报数据放到一起就发现有点疑问,如果有对比的年报的球友可以探讨下。

因为商场开业最少有2-3年的培育期,租金才会有议价能力,所以我选取2018年之前开业的商场进行对比。

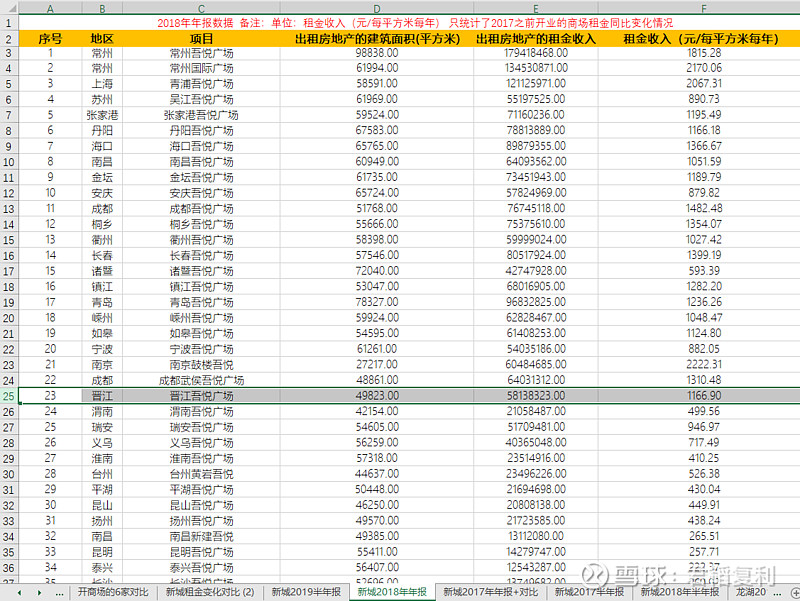

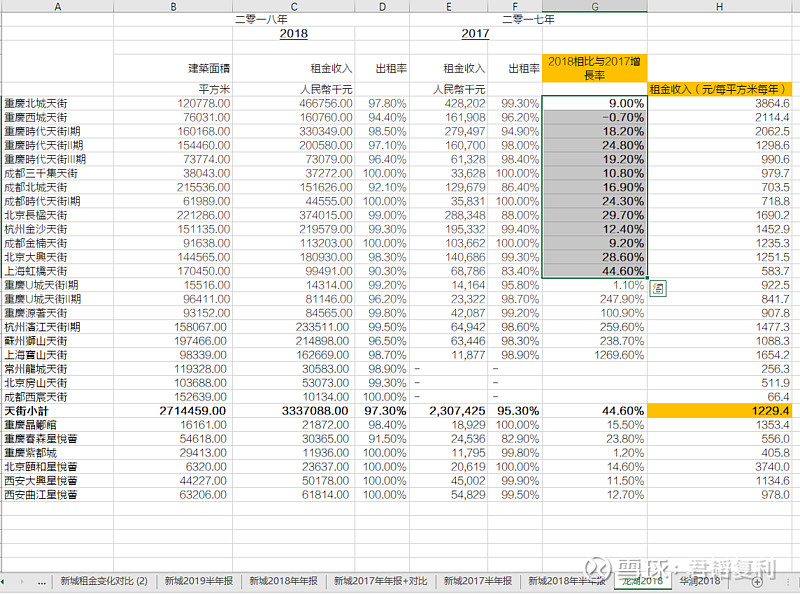

首先对2017年和2018年的年报数据进行了对比,发现年报数据中每平方米每年的租金都有大幅的增长,其中最低值为同比增长78%,最高值同比增长2626%。

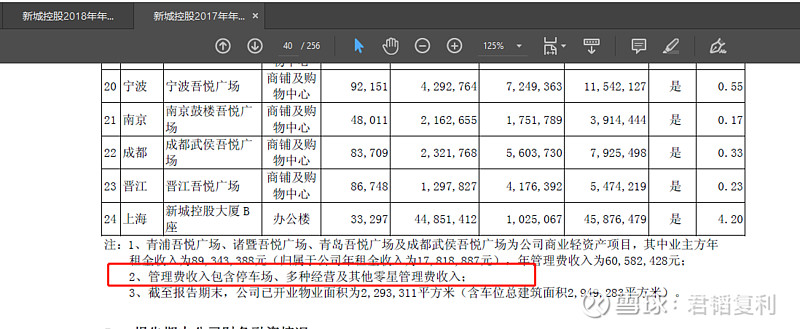

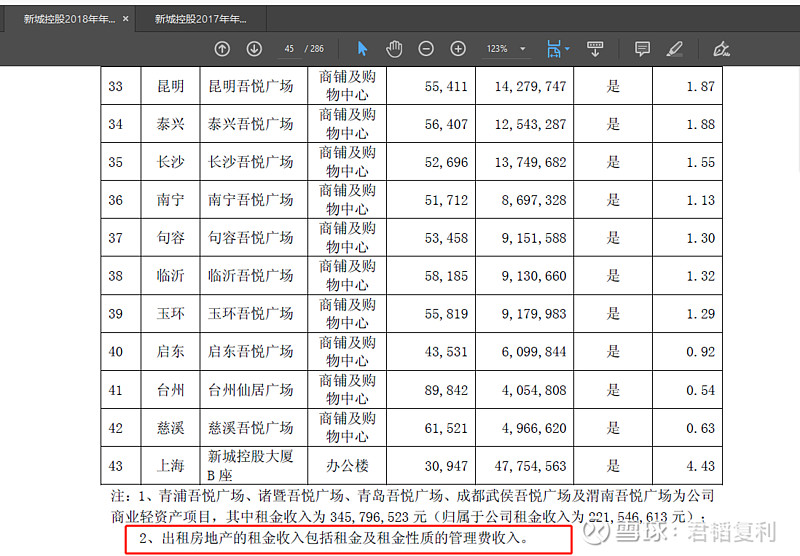

关于统计口径的问题,17年和18年年报披露的口径不一致,18年的包括管理费,17年的是分开列的,针对17年年报数据我已经进行了加总,所以肯定不是租金包含的口径范围的问题。

租金收入=租金+管理费

2017年年报

2018年年报

3个疑问:

1)每平米租金同比为何大幅增长?

忽略总面积的影响,我们看每平米每年的租金数据,我统计了2018年之前开业的23家商场的数据,

2018年年报相比于2017年大幅增长,最低增长率为78%,最高为2626%,关于这个增长率,有一点疑问,这个平均的每平米的租金收入应该是稳步增长的,为何会有大幅增长?

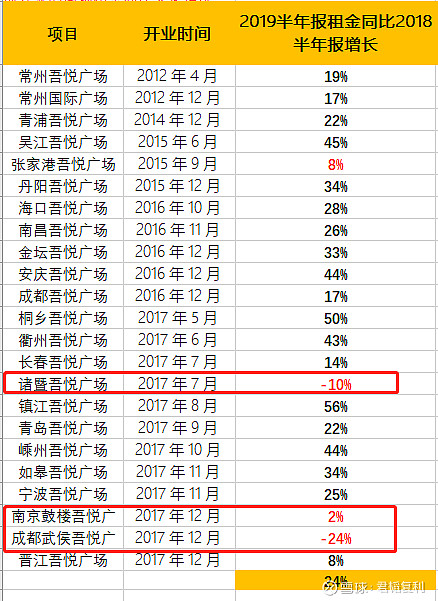

其中12年开业的两个吾悦广场租金收入都2018相比2017同比翻倍,2019中报相比2018中报同比只有17%,为何会差距这么大呢?老商场不应该很稳定吗?

-------------------------------------------

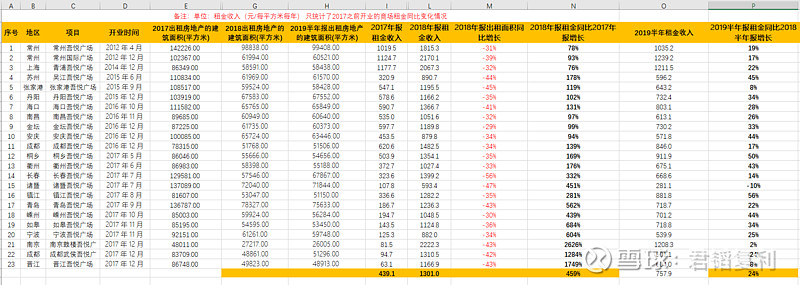

关于大家提的建议,修正以后的同比增长率数据如下,

2018年报相比2017年报的增长:

红框内的单位面积租金增长基本均值为60%,还是有点高的。也就是说新城开业1-4年的广场,单位面积租金还可以维持这么高的增长?这说明新城的商场提价能力很强吗?

再看2019年中报披露的数据相比2018中报的变化:

有些商场的单位面积租金是下滑的,比如诸暨吾悦广场下滑10%,成都武侯吾悦广场下滑24%,我想这个才是符合实际情况的。也就是有的商场租金小幅下滑,有的小幅增长,而不是所有的都大幅增长。

诸暨吾悦广场下滑10%,成都武侯吾悦广场下滑24%

2)2019年每平米租金数据同比增长为何大幅放缓?

符合实际情况的租金变化应该是有的商场经营的不好租金小幅下滑,有的经营的好小幅增长,而不是所有的都大幅增长或者大幅下滑。

2018年年报租金(元/每平方米每年)相比于2017年年报租金(元/每平方米每年)平均同比增长396%,为何2019年中报租金(元/每平方米每年)相比于2018年中报租金(元/每平方米每年)同比增长只有24%?

3)和龙湖天街的数据进行对比

开业比较久的商场 租金方面:

根据2018年年报来看,新城2018年之前开业的吾悦广场租金收入(元/每平方米每年)已经达到了1301元,甚至超越了龙湖2018年年报中披露的天街的租金收入(元/每平方米每年)数据,龙湖均值为1229(元/每平方米每年)。

开业比较久的商场 租金增长率方面:

龙湖的天街2018相比与2017增长率为20%左右,这应该是一个比较靠谱的增长率。

不可否认,新城的商业做的很优秀,但是2018年年报单位面积租金增长率这个数据还有点疑问,真的有这么高吗?

如果有对比的年报的球友可以探讨下,欢迎拍砖。