$新城控股(SH601155)$ $大悦城(SZ000031)$ $龙湖集团(00960)$

本文目录:

我国商业地产整体存量较大

人均消费水平预示着商业零售市场高速增长期已过

过去受到电商冲击较大

景气度分析:租金水平+空置率 两个角度

未来投资开发景气度预估+发展机会分析

新零售 新科技 新机遇?

三四线小镇青年的机会大吗?

收并购+存量改造机遇凸显

附录:主流商业地产开发商数据对比

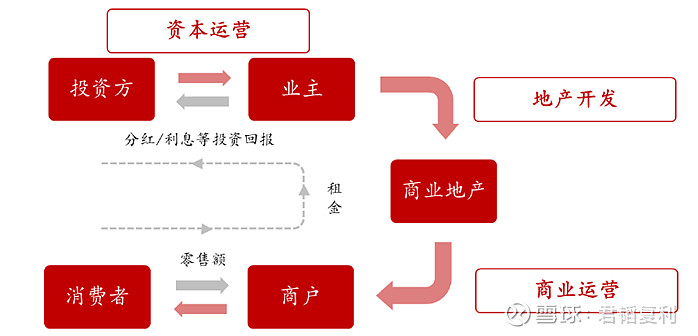

商业地产的复杂性体现在集商业、地产和金融于一身。其开发运营历经资本运营、地产开发以及商业运营。资本运营对应商业地产周期“融投管退”中的“融资”以及“退出”环节,包括商业地产商向投资方融资、以及通过基金等金融模式退出,均涉及资本运营;地产开发即“投资”环节,也存在于通过散售周转的“退出”环节,即投资开发商业地产。与住宅不同的是,商业地产投资在投资选址、项目策划上更为严格,且以持有而非销售为主;商业运营即“管理环节”,这一环节最能体现品牌运营商的核心竞争力。

整个商业地产运作所能带来的盈利,底层收益取决于商业运营阶段所产生的商户零售额,商业地产业主获得租金收益,一般而言,租金是以固定租金加零售额提成的模式计量,而对于投资方而言,则获得分红或者利息等投资回报,投资回报往往取决于租金收益的规模以及稳定性。

我国商业地产整体存量较大

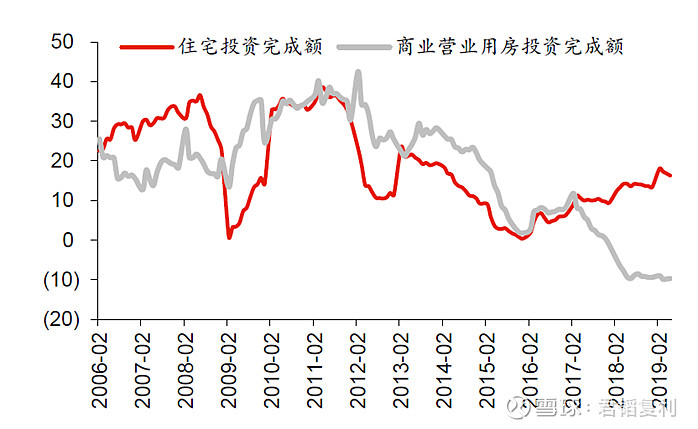

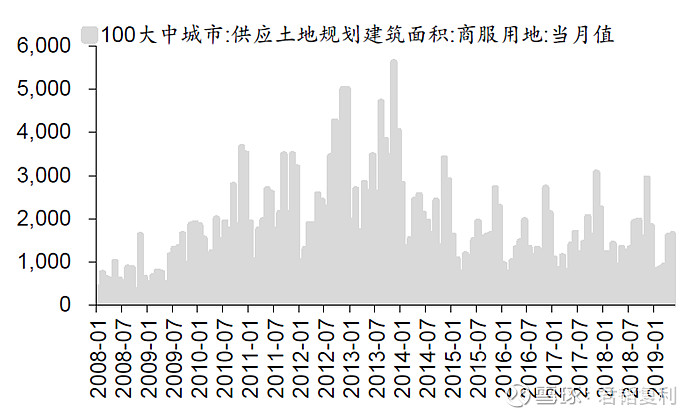

我国的商业地产投资已经经历过一轮快速增长期,其中有土地出让结构导致的被动配置影响。商服用地的供应面积的快速上升期从09年持续到14年。与此同时,商业地产的配置质量也存在隐忧。过去供应的住宅用地中商住综合用地的占比较高,导致商业用地被动配置体量较大,这些商业多数都存在运营低效的问题。

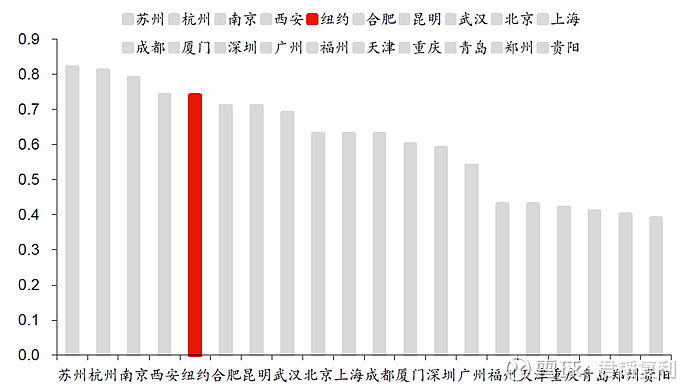

从同比增速的绝对值来看,商业地产的投资增速从09年开始上升到了一个新的平台,持续高于住宅增速并持续至16年,尽管自17年以来,商业营业用房投资增速已经转负,并持续在-10%低位,但从目前的商业地产总量来看,我国人均零售面积逐年走高,以购物中心一窥,重点城市人均购物中心商业面积已达0.6平米,相对应,纽约市这一数值为0.74平米,因此在绝对总量上供给已经步入成熟市场体量,商业地产整体面临结构性过剩。

人均购物中心商业面积(平米)

人均消费水平预示着商业零售市场高速增长期已过

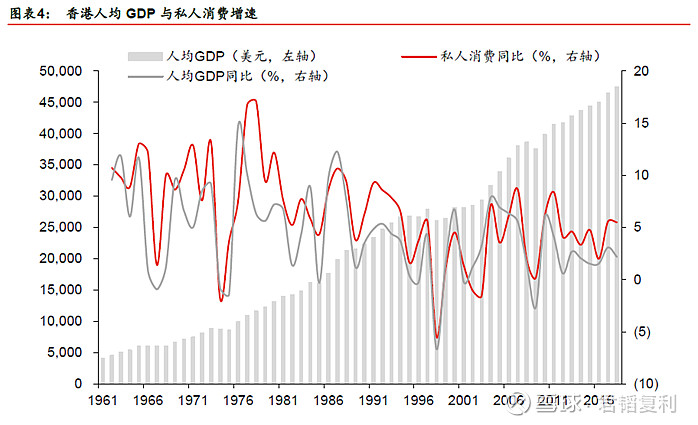

从大背景来看,收入提升是商业地产增长的基础。以香港为例,自上世纪60 年代人均GDP

突破3000 美元以后,家庭消费维持了近20 年的高速增长,平均年复合增速为10%,直至

人均GDP 达1 万美元,增速开始下滑。人均GDP 增速与消费增速具备高拟合度,从我国不

同地区分层数据亦可说明人均GDP 与人均消费的正相关关系。

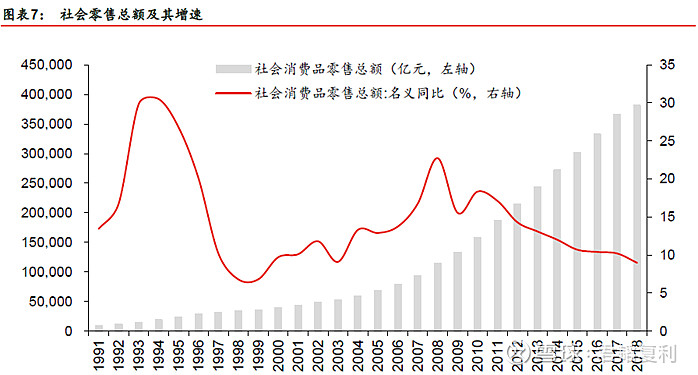

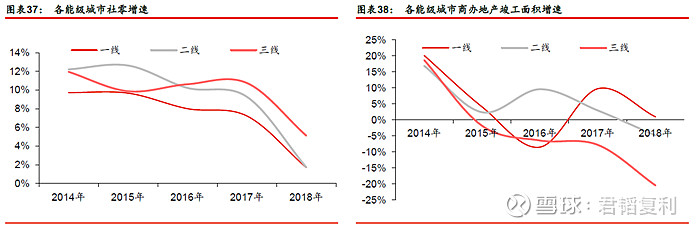

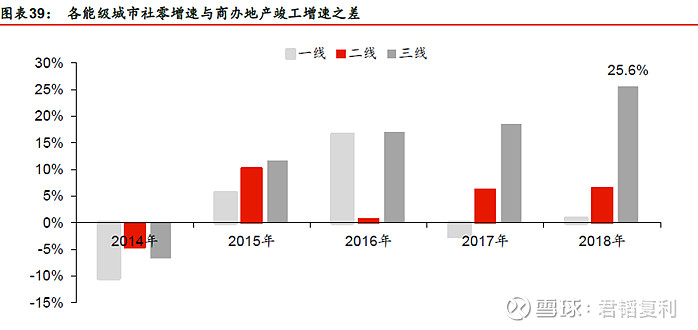

人均消费水平的增长速度决定零售业的发展节奏。中国至2007 年人均GDP 超越2 万元人民币,达到人均消费快速增长的启动时机,而2015 年增至4.9 万元,8 年期间增长150%,增速显著高于香港,因此大消费时代的增长期也比香港更短。反映到社会零售总额,自05年至13 年,社零总额增速基本维持在15%以上,而近年增速明显下滑,2018 年增速降至8.98%,这也说明商业零售市场高速增长期已过。

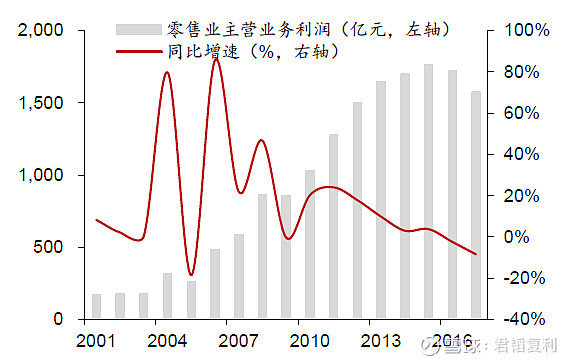

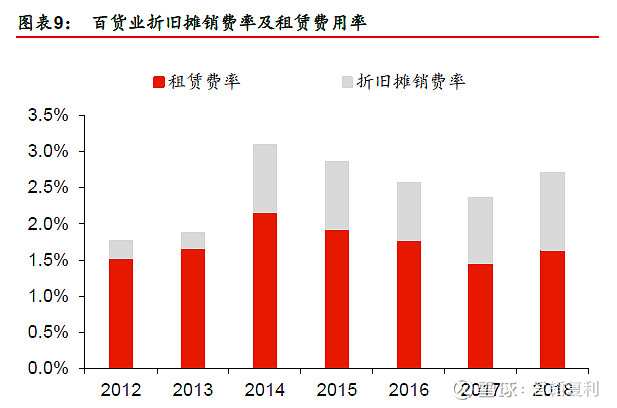

社零增速趋缓对应着零售业利润空间面临收缩。零售业整体利润增速自2012 年开始持续下滑,2016 年开始出现负增长。从成本构成来看,租金占零售物业销售收入的2%左右,近年占比略有下降,但折旧摊销率在提升,这意味着零售企业加大了自持物业的投入。叠加租金与折旧摊销,比例持续走高,这说明零售企业用于物业的投入面临瓶颈。百货下游利润空间收窄、费用率持续提升说明租金上涨的空间也较为逼仄。

过去受到电商冲击较大

商业地产近年面临的最大的威胁来自于模式冲击——电子商务。电商零售自在2010 年前后持续以几何级数增速增长,对依附线下零售的商业地产形成模式挑战。电商的起势主要体现在如下几方面:

1.以价格为核心的竞争机制,对于价格敏感人群具备很强的影响力;

2. 区域渗透能力均衡,对于经济欠发达地区的覆盖成本及效率具备优势,互联网普及率从11 年的38%升至61%,已经超过城镇化率水平。制约线上渗透率的最重要因素不在于地理位置,而是基本的文化程度限制,而基本教育的地缘性差距已是非常有限。总而言之,线上的特点体现为价格优势和流量优势,因此在价格敏感且零售业态不发达地区,电商的竞争力将更为突出。

景气度分析:租金水平+空置率 两个角度

由于零售物业新增供应量水平始终处于大幅波动状态,从供应量角度考量零售物业供给情况或存在较大偏差,我们主要通过优质零售物业空置率和租金水平角度分析零售物业供需情况。(wind中零售地产定义:指通过租赁方式进行的用于各种零售、批发、餐饮、娱乐、健身、休闲等经营用途的房地产形式,优质零售业则通常是指地理位置较好,环境佳的零售地产。)

(1)空置率情况

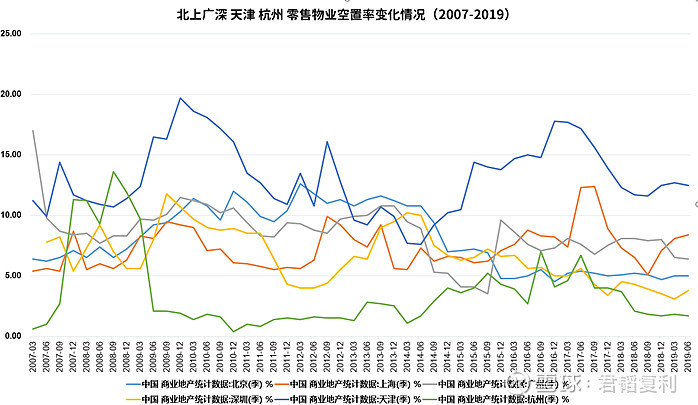

从空置率来看,一线城市和区域中心城市优质零售物业空置率整体呈下行趋势,且区域中心城市与一线城市之间的差异逐渐收窄。

值得关注的是,区域中心城市中,天津零售物业空置率呈现U字形走势,近三年持续上升,2017年6月,天津优质零售物业空置率达到17.2%,显著高于其他城市;

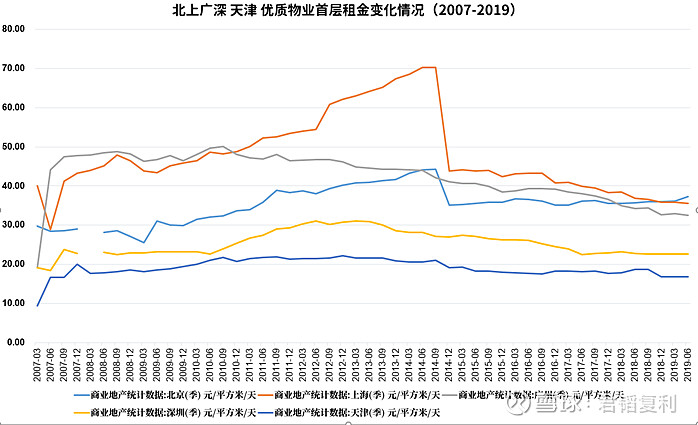

(2)优质物业首层租金水平情况

各城市优质零售物业首层租金水平分化严重,整体呈持续稳定下滑趋势,受新增供应量加大以及电商冲击强烈影响,北京、上海、成都、南京等城市2014年租金水平出现断崖式下跌。

未来投资开发景气度预估+发展机会分析

根据国家统计局统计数据显示,房地产投资开发分为住宅、商业营业用房、写字楼和其他4

类,在此,我们以商业营业用房和写字楼数据来估算商业地产细分行业投资端运行情况。

(一)开发投资规模

回顾2000年以来,我国商业地产开发投资额保持规模绝对增长,商业地产投资额占房地产开发投资完成额的比重明显上升,2013年以前占比在15%~18%左右,2014年后占比超过20%,2016年商业地产开发投资规模再次创下新高,达到22,370.13亿元,占房地产开发投资完成额比重约22%。

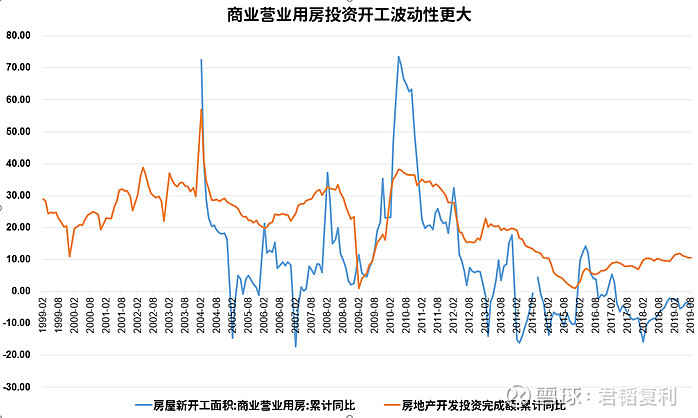

(二)未来商业地产新开工增速延续下滑且降幅较住宅更大

从历史表现来看,商业地产新开工面积的同比增速与房地产整体新开工面积同比增速同频变化且增幅基本维持相近水平。商业地产投资回收依赖租金,因此商业地产投资对房企资金实力要求更高,因此商业地产投资对调控政策的变化更敏感度,更易受行业政策、融资环境变化影响。

商业营业用房:指商业、粮食、供销、饮食服务业等部门对外营业的用房,如度假村、饭店、商店、门市部、粮店、书店、供销店、饮食店、菜店、加油站、日杂等房屋。

商业地产开发投资同比增速与房地产整体开发投资增长趋势保持一致,且表现始终优于房地产整体开发投资增长情况,但呈现出比房地产整体开发投资更为明显的波动性,受调控政策影响强烈。

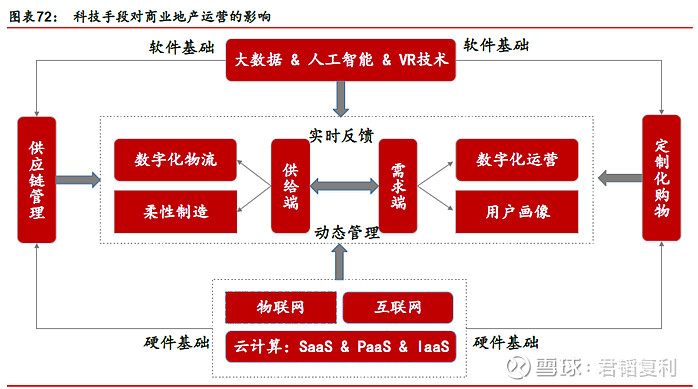

新零售 新科技 新机遇?

零售业态历经传统零售、电子商务,已经进入新零售阶段。新零售的核心在于线上与线下融合,打通全渠道模式。近年百货商纷纷打造旗下电子商务平台,伺机扩大线上业务。近年虽然随着模式逐步成熟,线上零售增速有所下降,但移动端消费增速依旧可观,移动端网络零售占比持续提升,从2014 年的30%升至2018 年的85.5%,而正因移动端的普及能够更好地贯通线上与线下,也为全渠道带来新的机遇。线上与线下各有优劣,对于一个成功的商业运营商而言,两者融合的能力将成为标配。

新科技涌现是实现全渠道运营,进而打造新零售的技术基础。大数据、人工智能以及VR技术为整个商业地产运营提供软件支持,而物联网、云计算等提供硬件支持,从前端供应链管理到终端定制化购物,实现“人、货、场”的在线化、数据化,从而优化配置,同时提升用户体验。从百货企业的运营反馈亦可说明,实体店科技化的提升对客流以及销售的拉动效应,提升率分别达68.5%和73.5%。

在运营层面,运用大数据进行商家管理以及客户画像是科技带来的管理模式突破。数据支持下可以通过客户在各大场景的行为推演出购买习惯和需求,优化营销方式,在消费者个性化越来越明显的当下,精准找到需求痛点。

2017 年,大悦城自主开发了国内首个以客户为核心的商业智慧平台——悦·云,以大数据处理为导向,集成智能POS 平台、中央结算平台、CRM3 平台、营销平台、通用接口平台、数据交换平台、D 客平台七大平台,适应多种商业场景,提升客户与运营管理能力。悦·云系统正在打破行业内以店铺信息管理为基础的现状,实现商业流程线上化和商业数据标准化,为购物中心提供大数据解决方案。未来,以悦·云系统为代表的大悦城智慧平台将有望消除商场、商户、顾客、外部生态四方连接的痛点。

三四线小镇青年的机会大吗?

所谓“小镇青年”,指居住在三线及以下城区用户及县城、镇区、乡村、城乡结合部地区的18 至35 岁青年。这一群体的消费能力不可忽视,主要有如下几个因素:

1. 在城镇化不断深化的过程中,“小镇青年”收入和消费观念的升级更为显著,据麦肯锡研究分析,至2025 年,中小城市中产人口占比将由目前的17%升至49%,另一方面,中小城市的住房等刚性支出显著低于一二线城市,这意味着“小镇青年”的可支配收入更有空间;

2. 较之一二线城市,“小镇青年”拥有更充沛的自由时间,24%的人口每周工作时间不超过30

个小时,而一二线城市这一比例分别为17%和21%。因此其消费潜力不可小觑。需求兼具规模和前景,然而三四线的商业地产量质均处于低位。一方面,中小城市人口占比达43%,但购物中心占比仅17%,另一方面,三线城市购物中心平均空置率达28%,说明整体而言,中小城市的商业地产和消费需求存在错配,目前的需求错配基本由渗透率、性价比更具优势的线上渠道来平衡,但从趋势上看,我们认为商业地产存量市场远期存在挖掘空间。尤其是强三线城市,可能最先迎来消费升级的机遇。

收并购+存量改造机遇凸显

近年市场并购潮愈演愈烈,触发因素主要有如下几方面:

1.存量结构性过剩。尤其是过去被动配置的商业存在退出需求;

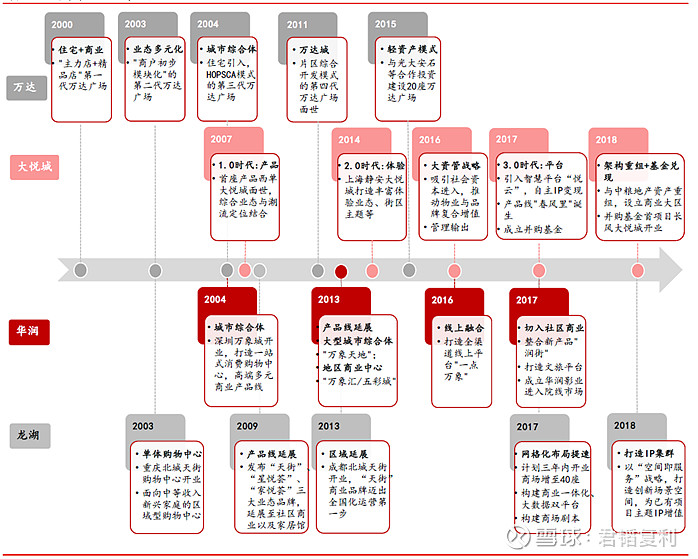

2. 商业运营管理溢价提升。经历10 余年的发展,国内已经出现一批以万达、华润、大悦城、龙湖等为代表的优秀商业体运营商,他们具备管理边界拓展的张力;

3.融资格局的分化。融资集中度持续提升,低成本资金愈发向优质企业聚拢,也为他们收并购打下基础。

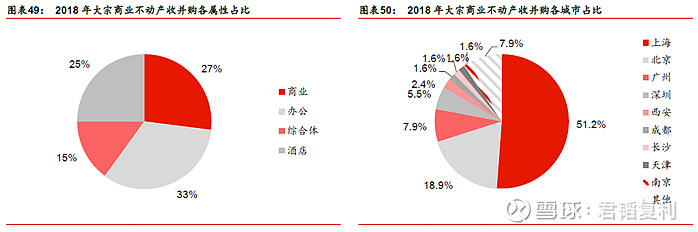

过去被动拓宽优质企业的发展空间。从全国大宗商品不动产交易情况来看,近年收并购项目无论是金额还是宗数均在持续提升,其中商业与综合体占比达47%。区域角度,收并购最活跃的区域在一线城市,其中上海发生的收并购案例占比达51%。

并购潮之下,品牌运营能力成为核心要素,从购物中心集中度来看,TOP10 的品牌占有率已从16 年的16%升至18 年的19%,预计还会进一步提升。集中度提升意味着管理溢价在运营层面充分兑现。

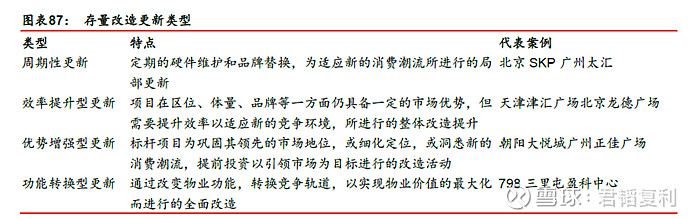

目前已经处于结构性过剩阶段,优质商业依然稀缺,这也意味着存量改造成为新战场。购物中心的更新需求

主要源自消费行业的高速变化,在过去十年里购物中心经历了去主力店、电商崛起、核心购买力年轻化、快时尚的崛起与放缓等一系列的市场变化,这些变化路径伴随着周期性、效率提升型、优势增强型、功能转换型等四类更新。

优秀的商业运营商能够审时度势,适度调整业态、空间、租户、主题等运营要素。以朝阳大悦城为例,其发展历程也是从效率提升至优质增强的更新之路。

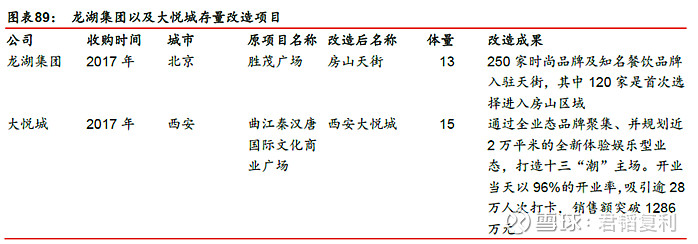

然而更多的商业缺乏优质管理能力而成为过剩资源。这即意味着优势运营管理品牌的扩张契机。例如西安大悦城和房山天街,均是存量改造的样板。较之从拿地至运营的全周期模式,这类改造对于运营商而言,投入期得以压缩,竞争相对较低,是未来一大方向。

综合上述分析,在未来“严调控、强竞争”的市场环境下,房企加大现金回笼的意愿使得新增商业地产的投资更为谨慎,这将影响商品房的存量供应在未来中短期内维持相对合理的增量;在我国居民可支配收入稳定增长,经济结构未发生重大变化的前提下,供给侧的投资放缓,将有益于商业地产供需结构关系的边际改善,但正如前文所说商业地产的发展及景气度变化主要受人口、经济等长期因素主导,在下游需求难以在短期内发生重大变化的背景下,我们认为未来其景气度仍将维持稳定。

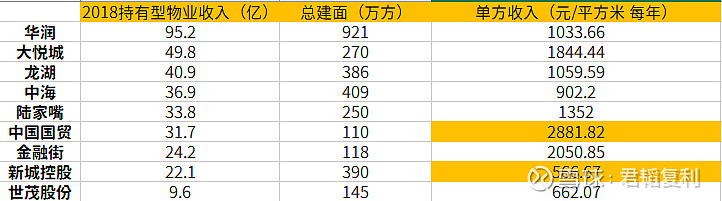

附录:主流商业地产开发商数据对比