1

第一次写比亚迪,统计了6年的业绩数据。

写着写着就发现,6年的数据并不够,看不透彻,抓不到关键。

我决定从2011年6月公司上市之时看起,果然看12年得到的信息和看5年不一样。

先说结论:第一,从2015年业绩爆发后,比亚迪业绩一年比一年好,不仅是国内新能源车的巨头,在全球新能源车市场上,比亚迪也和特斯拉轮番坐第一;

第二,2011年时,比亚迪营业收入是国内车企老大上汽的1/10;2023年,比亚迪的营业收入快赶超上汽。我注意到2023年营业收入这两个数据时惊呆了,可见12年来新能源车发展是多么迅猛;

第三,比亚迪有钱,非常有钱,后来我看到上汽、长城汽车的财报,也是同样有钱。我也看过很多其他行业的财报,目前没有看到像汽车行业这么有钱的行业,这是汽车行业非常鲜明的特点。

幸运的是,有钱的同时,他们资金运用非常谨慎,并不乱花钱。

以上是省流版的结论。

比亚迪2003年进入汽车领域,有别于当时国内主要汽车企业普遍采用合资、技术引进、品牌引入等经营模式,

比亚迪开创了新的路子:自主研发设计、整车及核心零部件一体化生产、自主品牌销售。

历经20年发展,奠定了全球新能源汽车领域的行业领导地位。

实控人王传福,持股17.64%。

2

做梦都会笑醒的业绩井喷

比亚迪第一次业绩井喷,是在2015年,当年营收同比增长37.48%,从500亿一举迈入800亿大关;净利润同比增长551.28%,扣非后净利润同比增长278.16%。

2015年业绩非常好看,但这仅仅是开始,后面更好。

2015年,在全球新能源车市场上,比亚迪也是第一,以6.17万辆的销量位列全球第一,特斯拉第二,三菱第三。

彼时,在国内,积极发展和推广新能源汽车已上升为国家战略,得到中央政府从财政补贴、税收减免到充电设施建设的全方位政策支持。因此当年中国新能源汽车呈现爆发式发展,成为中国汽车市场的一大亮点。

我记得我姐买车就在2015年,20多万买了比亚迪秦,原因是在上海买比亚迪不用摇号,政府还有补贴,那时候上海的很多年轻家庭买了比亚迪。

国家真金白银支持很有用,据工信部装备工业司统计数据,2015年新能源汽车销售33.1万辆,同比增长3.4倍。与此相对照的,是中国传统燃油汽车市场增速放缓,竞争激烈,仅多用途乘用车SUV继续保持快速增长。

2015年之后,比亚迪保持了飞速增长之势:

2016年,比亚迪乘用车销售10.25万辆;传统车企巨头、非常重视新能源车的上汽集团,新能源车的销量仅为2万辆;

2017年,在全球新能源车销量排行榜上,比亚迪第一,10.95万辆;北汽新能源第二,特斯拉第三。

2018年,我国新能源车市场百花齐放,蔚小理等新势力车企开始进入量产阶段。

2019年1月,特斯拉Model3正式在中国市场交付,从这一年开始直到2021年,特斯拉牢牢占据全球新能源车第一的位置,比亚迪一般位列第二。

2019年下半年,新能源补贴退潮,新能源汽车销量下滑,比亚迪出现暂时的业绩调整;

2020年,比亚迪再次出现业绩井喷:营业收入跨入1500亿,较之前在1200亿打转已经不是同一个量级;净利润同比增长162.27%,扣非后净利润增长1181.50%。

2020年也是中国新能源汽车的大年,根据中国汽车工业协会数据,全年汽车产、销量同比下降2%、1.9%,但是新能源汽车迎来逆势增长,产、销量分别增长7.5%、10.9%。中国新能源汽车从培育期迈入发展期,成为引领全球汽车产业转型的重要力量。

2020年,众多玩家进入新能源汽车市场,特斯拉、蔚来、理想、一汽大众等车企进入国内新能源乘用车市场销量前十。

2022年,是比亚迪的高光时刻,比亚迪重回全球新能源车第一的宝座,当年营业收入增长96.20%,扣非后的净利润增长1146%,净利润增长445.86%。

当年,中国新能源汽车如猛龙过江,爆发力非同一般,增速远远超过行业整体增速:根据中国汽车工业协会数据,2022年中国汽车产、销量同比增长3.4%、2.1%,其中新能源汽车爆发式增长,产、销量分别同比增长96.9%、93.4%,中国新能源汽车进入全面市场拓展期。

2023年,比亚迪保持了猛冲之势,在之前的井喷基础上,营收又增长了42.04%,蝉联全球新能源汽车销量冠军,连续11年稳居中国新能源汽车销量龙头。

真是做梦都会笑醒的业绩井喷。

2023年,随着中央和地方促销政策、国六排放标准实施,中国汽车产、销量连续15年稳居全球第一,汽车整车出口同比增长57.9%,中国新能源汽车出口同比增长77.6%。汽车业成为拉动中国工业经济增长的重要动力。

比亚迪的业绩爆发,和国内新能源车行业的发展进程同步,背后是政策对产业发展的支持引导,深层原因是我国从汽车大国迈向汽车强国的目标导向。

长期耕耘于新能源车领域的比亚迪,乘风而起,扛起了新能源汽车在技术上遥遥领先的大旗,获得了丰厚的回报。

3

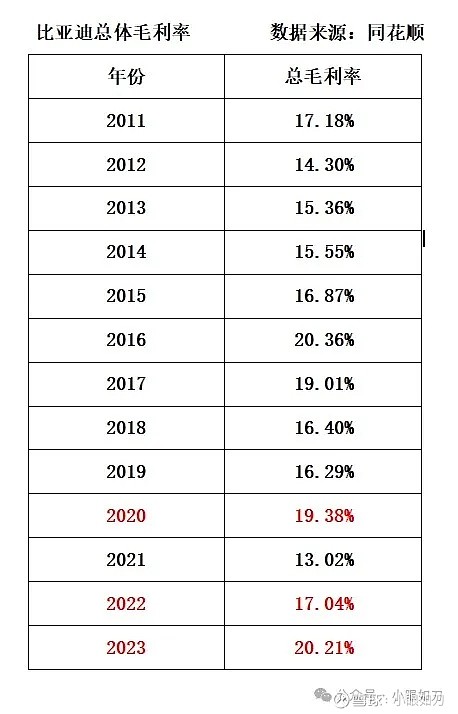

毛利率高

多年来,比亚迪保持了比较高的毛利率,2023年毛利率更是高达20.21%——毛利率高,说明公司产品有高竞争力、不可替代。

值得注意的是,比亚迪2023年毛利率达到顶峰,是在其他九家上市车企毛利率几乎全面下滑的情况下,这也说明比亚迪在新能源汽车领域势不可挡的竞争力。

刚才是和过去的自己相比,和同行业车企相比,市值第一的比亚迪,毛利率也是第一,这就很牛了。

一般来讲,行业龙头规模大,毛利率能维持在中等水平就很不错。而比亚迪不是,比亚迪作为行业龙头,毛利率如此高,说明公司无论产品、内部管理,都非常好。

4

十年磨剑:逐年调整业务结构

比亚迪的产品主要分为三部分:

汽车、汽车相关产品及其他产品,

手机部件、组装及其他产品,

二次充电电池及光伏。

从下图可见,最初,手机业务和汽车业务能够分庭抗礼,各占半壁江山,两者的毛利率也差不多;

但是,2015年开始,比亚迪汽车业务的毛利率就突然大幅度增长,毛利率高达23.79%,从那时起,比亚迪逐步提高汽车业务占比,最近两年,2022年和2023年,汽车业务更以压倒之势,在产品结构中占比80%,而手机业务随着手机行业的不景气,占比退缩至19%。

从上表看出,比亚迪一直在动态调整业务结构。随着汽车业务毛利率更高、更挣钱,汽车业务也逐渐提高。

好像在写废话,其实不是,因为我们写过的公司中,就有错配的搭配——毛利率高的业务占比很低、毛利率低的业务占比很高,就不明白管理层在干嘛,这样的公司还不少。

5

资金运用谨慎

有太多的公司,有钱就飘,大手大脚花钱。

比亚迪似乎避开了这个毛病,在资金运用上,接住泼天富贵的比亚迪,钱够用,而且还挺谨慎,并没有花得无度。

比如2023年,公司经营活动现金流净额1697.25亿,投出去的钱是1256.64亿,借来的钱是128.17亿,是经营现金的十分之一,安全。

6

写完了万科、新华保险的财报之后,再来看比亚迪,感慨万千。

三十年河东三十年河西,没有永远高光的行业。借用连岳的话说,再好的行业,都有四季,有春也有冬。一个人对一个行业的了解,必须经历冬天。只能活在春天里,那意味着命就只有春天一季。

比亚迪业绩爆发,是大国进程的一个部分。总有角色要接住这个使命,比亚迪接住了。

下篇写上汽。有些公司,看完他们历年来的财报会油然而生敬畏之心,上汽就是这样,这个感觉并不是第一次,潍柴动力、三一重工都有这样的感受。

$比亚迪(SZ002594)$ $上汽集团(SH600104)$ $长城汽车(SH601633)$

尊敬的读者:

您好!

小眼如刀是一个分析上市公司财报的公众号,希望能为自己、为读者找到好公司,创造收益;发现财务漏洞,及时止损。作为财经作者,我们深知财报有灵魂,谨守“君子慎独,不欺暗室”原则,老老实实、不偏不倚看财报、写财报。目前有两位创作者:

杨晶晶,财经记者,专注对上市公司进行财务分析。

赵磊,上市公司高管,数学专业出身,热爱看财报、跑马、读书看世界。

目前已有的报道(列举部分):

新华保险会“赶狗入穷巷”吗?从新华保险新出炉的2023年业绩,看万科债务危机

万科

怡亚通

东睦股份

宇环数控:

宇环数控:苹果大腿能抱多久?

上海电气:

之二:上海电气2022:女老板当家,现金流比过去4年稳健,迎来政策东风,好运加持

之三:上海电气迎来转机

东方电气

看完东方电气14年财报,这个行业是要趁着能源系统革命,整体起飞的

沃森生物:

尖峰集团:

比特币

渤海汽车:

之一:谨慎!预亏的渤海汽车!

山西路桥:

之一:山西路桥,一座金矿!

甘化科工:

之一:军工毛利率高达80%!除了董事长被立案,我们应该看看甘化科工的另一面

丰乐种业:

潍柴动力:

潍柴重机:

金枫酒业:

浙江建投、浙江交科:

首钢股份

宝钢

网页链接{钢铁股系列 | 涨涨涨的行业龙头——宝钢股份}

紫金矿业

三一重工

2020财报|男人会在喜欢的东西上亏多少钱?比如挖掘机...我们来看看三一重工

稀土

北辰实业

武汉凡谷

京东方A

之一:京东方A,忍不住爆粗口

之二:“散户之王”京东方:20年来业绩反复横跳,产品市占率却是全球第一,它值得你拥有吗

之三(简洁版):京东方20年的秘密:为什么股价配不上实力?

元宇宙

经济数据

祝您健康快乐、财源广进!

小眼如刀