周期、科技、白酒、医药、有色、不论谈到哪个版块,好像这个市场上总是男性的身影偏多。

在研究医美市场前,我思考的是,如果以女性视角出发,会遇到什么样的标的?

一、直觉

我在今年4月找到了华熙生物,同时在天猫购买了他们的润百颜次抛产品作为体验。

产品感受优良,保湿效果好、性价比高、方便携带(出差方便)。

以上几条产品体验感并不足以让华熙成为我持有的决定性因素,功能性护肤品从欧莱雅集团到国内的珀莱雅再到家化,这几个玩家的历史沿革、品牌知名度、市场占有率都有着压倒性的地位。

但用常识来分析这些公司时发现,护肤品目前还未能满足求美者的需求,严谨一点说,护肤品不能以最短时间为求美者呈现效果。皮肤的代谢周期为28天,若想要通过护肤品提升皮肤质感,最少需要4-6个周期,对于求快、希望达到即时效果的女性来说,无疑是个漫长的过程。

那么,什么样的产品能够在最短时间内让求美者获得ta们期望的样子呢?

答案是,医美。

从女性心理视角看医美,

女性(或者说人类)的诉求本质是希望用最舒服的方式得到最好的效果,最好是熬夜加班不运动,也能拥有无暇的皮肤;

即使生完娃,也能让人猜不着你的年龄;

即使抽烟喝酒烫头,走在街上你还是那个最靓的仔;

拥有25岁以前的脸蛋、同时拥有40岁的智慧,可能是多数女性一生追求的;

此时的社会现象是

当女性体验医美产品并能维持青春的状态的时候,变美+上瘾=不顾一切。此时,复购率与用户粘性就会顺理成章的体现出来。

我对好生意的理解:消费频次高、刚需、粘性、忠诚度高、不可替代性竞争优势、稀有。

决定买入是基于华熙的内涵

华熙做B端起家

截至2020年原材料业务全球市占率36%。

截至2020年,华熙拥有6张Ⅲ类医疗器械的牌照(全部都是透明质酸系列): 2012年(润百颜)、2016年(润致)、2019年(海视健)、2020年(小蓝针、鼻填充、额填充)

今年双十一,功能性护肤润百颜破2亿销售、夸迪1.6亿,4个护肤品品牌销量累计超4.5亿。

截至2020年,专利申请109项。

研发团队实力强悍。

华熙的净利润率高、负债率低、现金流充裕,关注的朋友应该都知道医美的基本面是道硬菜。

而这样的商业模式是,只要女性爱美、只要人类无法避免衰老、医美的逻辑就永远存在。

二、惊喜

爱美客于2020年9月28日上市。

从华熙的医美性能显露,到爱美客医美标的的纯正,这无疑让我对这个市场又有了进一步的了解,也打开了我的认知。

爱美客迄今有7张Ⅲ类医疗器械的牌照(透明质酸系列),目前Ⅲ类牌照数量与速度国内第一。

2009年10月,爱美客-逸美,国内第一个拿到Ⅲ类医疗器械的公司。

产品定位与营销能力第一,‘嗨体’国内第一个定位明确做颈纹的产品,目前国内无竞品。

18年与韩国Huons签订代理A型肉毒素的合作协议,预计2023-2024年上市。

2020年注册申报童颜针、减肥药系列。

在这里,不得不说,爱美客的营销、策划、研发团队确实犀利,从‘嗨体’的取名与产品定位,都让求美者印象深刻;紧随其后的布局是减肥药市场的扩宽,这些动作与洞察是国内目前医美类公司无法企及的。

截至2020年,专利申请37项。

爱美客毛利率91.54%,净利率62.53%,负债率2.64%,现金流极其充裕。按照这个负债率在A股市场里面筛选出来的标的应该屈指可数。

看完这两个公司的基本情况,总结一下

华熙更专注做成份和产品本身,从原材料转向做“功能性护肤品”,包括医美术后的修复的功能性护肤品。

爱美客便专注于做医疗美容,注射、埋线等功能性医美与微整手术,注重对于医生技能的培养,公司销售的不是产品,是医美治疗的效果,是产品加医生服务,这个是他们的护城河。

爱美客申请专利37项,其中发明专利20项。(公司作为牵头单位参与了国家科学技术部“十三五”规划国家重点研发计划“新型额面软组织修复材料研发”项目。)

华熙的模式是将一个元素发挥到极致的深耕;爱美客是打造一个医美的商业模式,对于产品于用户的定位阶梯化,多元化的广度,同时也能紧抓市场需求与市场空缺。

三、外因

了解了两个中国式医美目前的行业地位后,我们看看国际市场的打法。

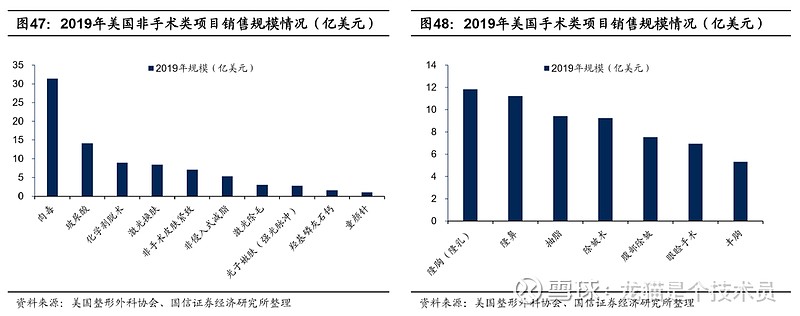

根据沙利文的数据报道,2019年美国非手术市场接近100亿美元的规模,其中肉毒素占比30%左右。

(前两部分我们所说的基本是透明质酸产品的演变,在医美中还有一块很大的蛋糕——肉毒素市场。)

我整理了一下相关数据,截至2020年12月,目前通过NMPA的认证拿到肉毒素牌照的公司一共有4家,分别是:

2009年美国的艾尔建(BOTOX,市占率在现在仍然居高不下);

2015年国产的兰州衡力(未上市);

2020年6月17号获牌的法药Ipsen旗下的Dysport(吉适);

2020年10月21日四环医药与韩国Hugel旗下的“Letybo”。

关于肉毒素,

华熙于2015年与韩国Medytox成立合资公司Medybloom,提交A型肉毒素申报,2020年中旬出现质检问题,韩国政府勒令停业,搁浅至今,未来上市时间暂不明确。

华东医药于2018年8月与韩国Jetema签订战略合作协议,独家代理A型肉毒素,拟申报临床中,预计上市时间为2024年;

爱美客于2018年9月与韩国Huons签订代理A型肉毒素战略合作协议,预计上市时间为2023-2024年。

总结,从肉毒素这块来看,国内除了衡力就是四环医药了,一个未上市,一个在港股上市,爱美客与华熙至少需要3-4年才能上市,其中若出现其它玩家,即使研发能力超强,也同样需要3-4年的三期临床试验,当然在这3-4年中,水货仍然可以横行一段时间,在这个过程中保妥适、吉适、乐提薄在官方认可下,市场渗透与占比是不容小觑的。

总体上,未来的医美市场与产品空间是非常大的,预计2022年会呈现3000亿市场规模。其中怎么估值,怎么测算未来股价,大家就自己做功课了~