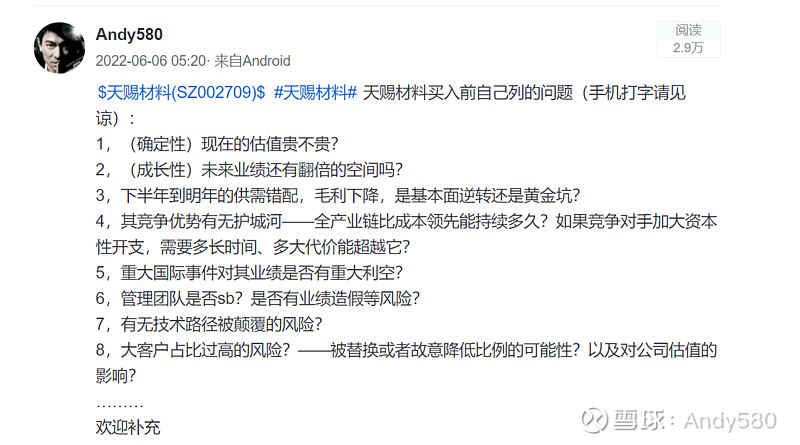

$天赐材料(SZ002709)$ #天赐材料# 天赐材料是我目前除了中远海控外,持仓数量最多、周期最长的一支股票,已在20元左右清仓,亏损严重,已达55%以上。下面将从买入、持有、卖出、经验教训四个方面来做下复盘,不让这笔学费白交。

一、买入的理由:

任何一支股票,买入的时候一定是很看好的,敢于重仓的,一定是经过深入分析的。我是22年3月底建的观察仓,成本是97元左右(送转后成本大概在43左右)。

当时选股的逻辑如下:

一是看行业,我选择行业的标准是:1.和国家扶植的政策方向一致,是国家鼓励的;2.短期不太会受国外贸易战的影响;3.不要受当时口罩政策的影响,或者利空已经体现在股价里。4.行业、公司数据便于跟踪。——根据上述的标准,排除了半导体、医药等行业,关注到了锂电板块。——1.国家如果要收ww,能源安全是个绕不开的关,一定会大力扶植电力能源代替石油能源;2.当时国内还供不应求,应该不会受贸易战影响,即便真的影响了,基于第一点,影响面会小很多;3.毫无影响;4.自己之前是汽车行业的,对汽车的政策、技术、趋势还算了解,圈内也有朋友可以问到一些信息,锂电下游当时90%以上的应用都在电车,还算ok。

二是选企业,我选择企业的标准是:1.细分行业龙头,老大之所以是老大,除了天时地利,一定是有人和的因素在的,而且行业的发展竞争中该经历的也都经历过了,选老大风险会低很多;2.毛利率要高——毛利率代表了企业对上下游的议价能力,毛利率低的企业,要么行业格局太差,要么经营能力不行;3.行业格局最好是一超多强,不要太分散,太分散说明门槛还比较低,要么说明行业竞争还不充分,追踪起来也很难。4.行业还在上升期。5.企业管理层有水平,最好是一心一意经营企业,不要出现转移上市公司资产、急着卖公司这类情况…………——根据上述标准,当时认真的把锂电从上游的锂矿到下游的电池厂都看完了,找到了恩捷股份、天赐材料、宁德时代,这三家我认为符合的。

这三家里面,宁德时代当时股价太高了,下不去手,而且当时毛利率不好,暂时放弃。恩捷股份当时的性感程度是高于天赐的,毛利率、市场份额等都很好。而且有渠道了解到,他们买断了上游日本厂商的设备未来5年的产能,国内的设备良品率不行,良品率赶上来了,人家技术就迭代了。行业竞争格局也好于电解液。但是当时PE太高,下不去手。

天赐材料的毛利率常年稳定在30%,毛利率稳定,比宁德时代还高。而且天赐是从前两轮的产能过剩中杀出来的,这类的企业有穿越周期的能力,至少不会在周期中死掉。当时的PE也不贵,于是买入了。

建了观察仓之后,我又问了自己几个问题:

当时觉得:1.不贵,2.有,3,黄金坑,4.护城河不够宽,大概2年;5.无;6.无;7.有,固态电池、钠离子电池;8.产能供需不足,暂时不会——当时也追踪到了宁德时代在龙岩建厂了电解液,但产能和良品率始终不行;

一、持有阶段及对其跟踪

在天赐材料分红前,股价已经从100多跌到70多了,一路补仓,最低的时候77补过(送转后大概33元),送转后一路填权,最高涨到了62元左右,市值1300亿左右。我持仓成本大概是40元左右,对应的市值大概800亿左右。

在60块左右(对应市值1200多亿)的时候,我让身边的人都出清了,我的逻辑是及时按照成长股的估值逻辑,这个市值已经透支了未来2-3年的增长,需要对应60亿的利润才比较安全。

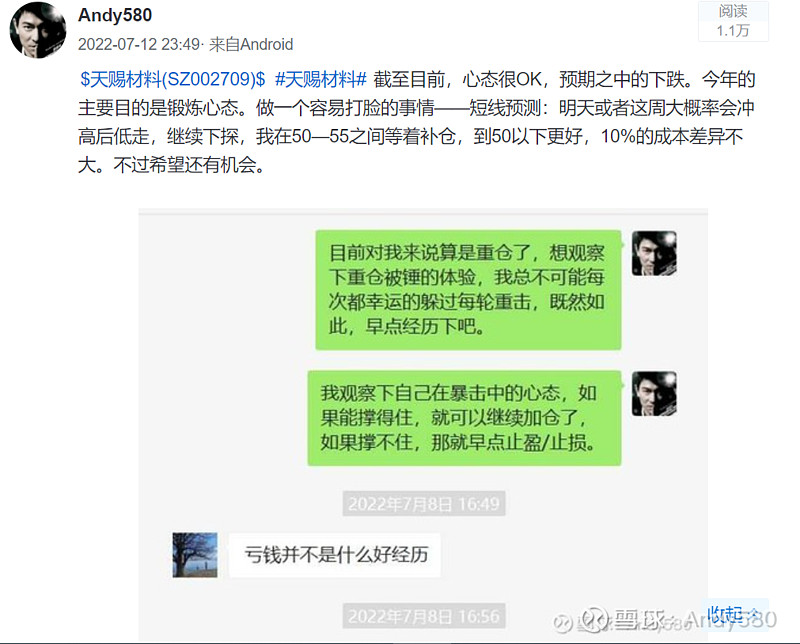

不过我自己并没有再动过仓位,当时的想法很简单:1.我认为投资应该除了书上能够学到的一些“知识”,如基本面、政策面、技术面分析之外,还有一个很重要的就是心态——我觉得如果要能够盈利多少,就要能够承受多少的损失;如果要长期(30-40年)都要在股市里生存,那么下跌是必须要经历的一个阶段。我没有经历过,不知道自己的心态能否承受的住,既然迟早要经历,那还不如现在仓位小的时候经历,总比以后大仓位挨打好。另外,我觉得,加多少仓位不是看自己钱有多少,而是看自己心态能承受多大的波动。——如果不能承受一天就亏掉一个月的收入,那趁早不要加仓。我也想趁机看下自己的心态能承受多大的损失,以此判断后面加多重的仓位。

2.我当时对天赐的估值逻辑是按成长股来估值的,不是按周期股,所以按计算器按出来的3-5年后有望到1800亿的合理估值,对应的利润大概在70亿左右。

简单来说,我当时觉察了产能过剩会带来戴维斯双击,想看下自己在下跌中的心态到底会啥样,会不会天天焦虑啥的。又觉得经历一轮周期后,还想赌一把,天赐会是最后胜出的那个。

目前来看,第一条的预判已经被证实了,天赐一路从62左右跌到了现在的18块多,市值从1300多亿跌到了300多亿。第二条还无从验证,至少需要2-3年的时间吧。

复盘一下持有过程中的操作:

从22年7月份之后,几乎都是不断的补仓买入,不超过5次卖出,中间应该是有2次没忍住做了波段。——比之前操作海控的时候少了很多。

复盘一下持有过程中的心态:

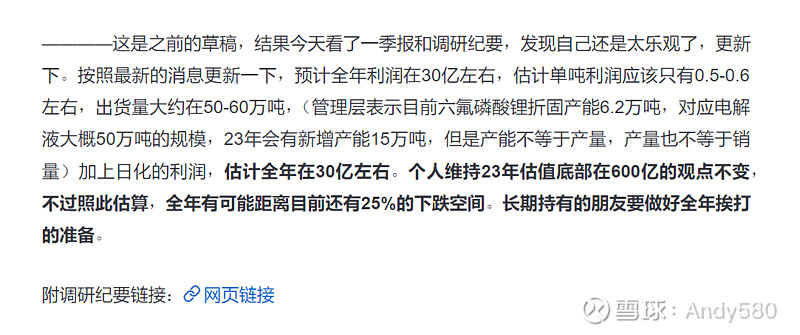

在持仓的时候,自己尽量能够做到客观、冷静,没有只是看到利好,相反,从22年7月份之后反而一直是在提示风险。23年年初对年报的跟踪,预测23年利润估计只有30亿,目前看不幸言中了。

先后写了几篇长文,基本上也都是以提示风险为主,几篇文章对公司的估值越来越低,知道最新的预估24年大概在200-300亿的极端预估。

网页链接{天赐2022年报跟踪——再按一次计算器,还有25%的跌幅空间 }

下跌过程中也有焦虑的时候,但基本上克服了焦虑没有操作波段之类的。目前浮亏了55%,割肉前有些纠结,割肉后倒还算能做到冷静,我现在想,如果基于整个2024年,我还会买入天赐吗,大概率当下不会,可能会买入其他成长概率更高的股票。但是每天还是会忍不住关注它的走势,也会忍不住想补仓。——心态基本上够用,但也没办法完全克服情感的波动。

三、卖出

现在卖出,并不是因为不看好了,而是因为急于用钱,否则的话,大概率会在24年持续加仓。需要用钱的原因有很多,但是让我深深明白了一个道理——一定要分清楚现金流、收入、资产之间的区别。

我非常非常不建议全职炒股,因为工作可以带来相对稳定的现金流,这和炒股的投资收益是不一样的。

四、经验与教训

1.错把周期当成长——这应该是我最大的教训,如果我按周期股估值,大概率对它的上线不会给到2000亿,能够逃顶。原来对海控做周期估值,成功逃顶了,但把天赐和锂电板块的龙头都当成成长股了。以后对任何所谓的成长股,都会先审查其周期的属性。

2.对于产业的供需关系理解不够深刻——目前锂电整个行业上下游的产能是需求的4-8倍,这是整个板块下跌的根本原因。

3.对于护城河的理解,之前看护城河先看毛利率,其它辅助的看行业地位之类的。我原来觉得天赐的护城河是成本,目前来看,这个逻辑没有变化。但是目前来看,对护城河的判断要继续深入,有些行业的龙头是伪龙头。护城河可能也不够宽,或者赛道逻辑变了,护城河就被绕过去了。——假设未来固态电池普及,天赐在电解液的成本优势就会丧失殆尽,在电解质上,多氟多可能优势更强一些。

4.对于价值股、成长股的理解更深入了。以前其实对所谓价值投资的理解是模糊的,觉得做了定性、定量分析,然后静等价值兑现就可以了。对成长股的理解更是too simple,只是看到行业空间、市场容量、行业地位、管理团队。但是对影响成长的条件、变量根本没有考虑。

我一直在思考一个问题:为什么同样一个产业链,在美国就能成长出一些行业巨头,但我们就会被卷死?明明是工业桂冠上的明珠为什么被我们摘下来之后,就变成了土坷垃。比如半导体里,国外能成长出英伟达,台积电,国内呢?即便是我们掌握了世界一流技术或者标准的一些行业:半导体、5G、动车、白色家电、液晶面板、光伏、动力电池……只要技术没被我们掌握,就是工业桂冠上的明珠,如果一旦被我们掌握,就迅速的失去光泽,沦为尘埃。

我目前的认知是这样的:因为国内本质上不是市场经济,没有发挥市场在经济调节中的核心作用。一旦政策要扶植某个产业,各地zf争相上马,企业都不够用,之前扶植芯片的时候,某中部省会被骗了1000多亿的财政资金,各地上百亿的诈骗案都好多起,企业都不够用。液晶面板也是个典型,6代投产之后,8代线在北京、合肥、成都到处建。一条生产线要200亿的资金,通常是企业自己融资大概50个亿,地方配套投资50个亿,低息贷款100亿。这已经是4倍杠杆了,但实际上,企业自己融资的这50亿,定向增发的对象,那些基金背后的母基金,通常也是各地产业基金。 最后就是企业花很少的钱,背负了很高的杠杆,实现了产能的急速扩张。关键是这对企业来说就是个死局,给你钱、给你政策你都不扩产,你的对手如果扩产了,你就死了。你扩产了,最后产能过剩了,还有一线生机熬过去。

在政策加持下,很多行业所谓的资金门槛、技术门槛、政策门槛……不管多高的门槛都被一迈而过了。结果就是各地重复性的上马很多,整车生产、动力电池、电池上游整个锂电板块。光伏、高端面板、现在的芯片,也都是一样的套路。

最后就是,本来应该市场化对一些企业和技术优胜劣汰,企业之间拼产品、拼运营、拼成本。最后胜者为王,赢家通吃,结果变成了吃饲料快速催肥,把整个行业的产能拱到过剩。然后大打价格战,死伤一大片。

现在回顾一下过去近几年的光伏、半导体、锂电、整车,再早一些的家电、钢铁……哪个不是这个样子。我非常非常注意这点。教训太深刻了。 根本没有形成统一的大市场、也不是市场在主导经济。

以上的原因,导致我们国内的一个行业的周期,普遍比较短,一个需要5-10年才能成熟的行业,迅速的在3-5年就被催熟甚至过剩了。然后股市又是超预期,叠加预期的提前兑现,导致整个板块的牛熊转换可能只有1-2年的时间。

这对于大多数人来说,操作难度一下子就加大了很多。——我现在的结论就是,在A股不要谈所谓的价值和成长,国内这种情况,能够快速的把所谓的价值和成长给你干成周期。

我前段时间追踪专精特新小巨人,追踪到了几个碳纤维巨头。结果发现类似的情况,就直接放弃了。目前所谓的T1100级已经能够量产了,我看到这个信息后,第一反应不是高兴,而是害怕。估计两三年后,山东、江苏这些地方zf迅速会和当地龙头企业一起把产能给干爆——现在的T700/800的产能已经过剩了。

最后总结一句:

在国内做分析,一定一定一定不要忽视zf在整个产业中的主导性作用!

天赐的交易,总体上来说,钱亏了不少。心态上求仁得仁,么得问题,可以继续加大仓位干了。

心态、技术差不多了,24年和之后就以赚钱为目的了!

目前关注的主要赛道:

1、以老龄化为主题的,慢性病药:三高类、心脏病、糖尿病之类的标的。

2、专精特新为泛主题,看看有没有机会找到一些大行业、小公司、技术牛逼的隐形冠军和垄断小巨人。