这两天有空把天赐的年报和追踪的最新研报看了一下,目前是重仓持股中,尽量让自己客观的看待。之前说按不动计算器,主要因为它的产能和利润一直不清楚,最新的年报虽然没有细分到产品,但对锂电池大类的产能、销量、毛利、成本都分出来了。先上个人的总结图(部分数据根据年报数据推算):

从年报来看:1.产能利用率高,产销比高,产出来的基本卖得掉。2.根据年报数据测算的单吨毛利和前期大部分券商分析的基本一致,后期研报的数据和推算可以采纳;

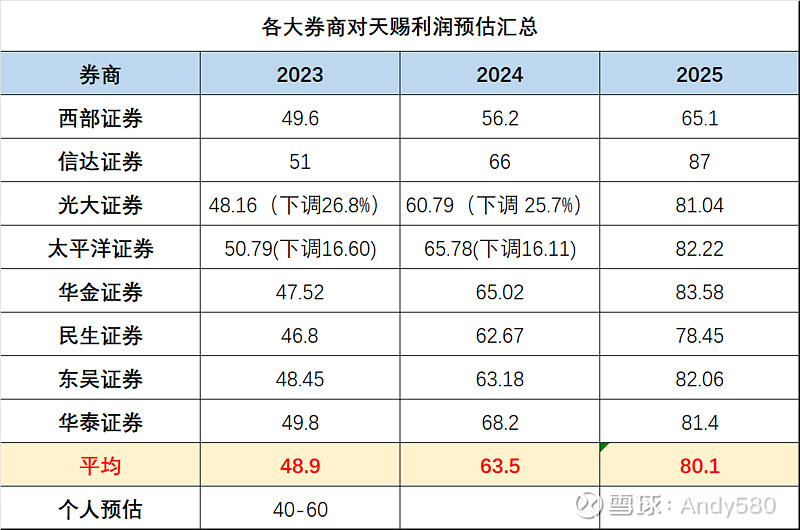

年报出来两天,截止目前共看到8家券商对年报进行的追踪分析,普遍下调了2023和2024年的利润预测,汇总如下:

券商在年报出来之前,预期都普遍比较乐观,这次几乎都下调了预期,前期的预测如下:

券商对23年的预测有详细的分解,具体到了分产品的单吨毛利,根据近个人一年的跟踪对比,觉得有些还是比较可信的。至于个人的估计,相对比较宽泛一点,悲观预测:如果23年锂电产品销量为60万吨(增长40%),单吨净利0.6万元(下滑50%),净利约36亿+日化4亿=40亿;乐观预测:锂电销量80万吨(增长86%),单吨净利0.7万元(下滑45%),净利约56亿+日化4亿=60亿。至于你说我是拍脑袋,就当是吧,我只是用来做一下极限测算,让自己心里有个底,喜欢精确的可以去查研报。——悲观一点,按照15倍的pe,23年的底大概在600亿,对应股价约31-32元;乐观一点,业绩增长了,pe估值中枢上升,给到20倍,顶部大概在1200亿,对应股价约63元。

————这是之前的草稿,结果今天看了一季报和调研纪要,发现自己还是太乐观了,更新下。按照最新的消息更新一下,预计全年利润在30亿左右,估计单吨利润应该只有0.5-0.6左右,出货量大约在50-60万吨,(管理层表示目前六氟磷酸锂折固产能6.2万吨,对应电解液大概50万吨的规模,23年会有新增产能15万吨,但是产能不等于产量,产量也不等于销量)加上日化的利润,估计全年在30亿左右。个人维持23年估值底部在600亿的观点不变,不过照此估算,全年有可能距离目前还有25%的下跌空间。长期持有的朋友要做好全年挨打的准备。

附调研纪要链接:网页链接

长线推测:我自己之前预估在2025年估值应该有2000-2500亿,自己理想卖出的价格实在1800亿,所以之前涨到1300亿的时候也没有卖。目前来看,有点过于乐观了。如果按照目前的极端情况来看,估计到25年可能才能恢复到60亿-80亿的利润规模,如果这样的话,大概的估值上限应该下调到1600亿。但是目测估值的修复的周期会很长,目前有点后悔之前过于乐观了。但是想想那么多机构也都错了,就原谅自己了,哈哈。

按完计算器了,有不同观点的麻烦请说清楚自己的论据和论证逻辑,提示风险也是有必要的。我在年初就说一季报之前会很差,4月份也说了估计全年要挨打,目前来看,希望自己是错的![]()

![]() 。

。

顺便说点看完年报后一些其他个人观点。

1、紧紧捆绑宁德时代,宁德时代最新发布的钠离子电池、凝聚态电池、麒麟电池,这些天赐大概率跑不了,长期还能能吃到肉的。宁德时代越牛逼,天赐会越好。如果比亚迪的占比越高,天赐会越惨。

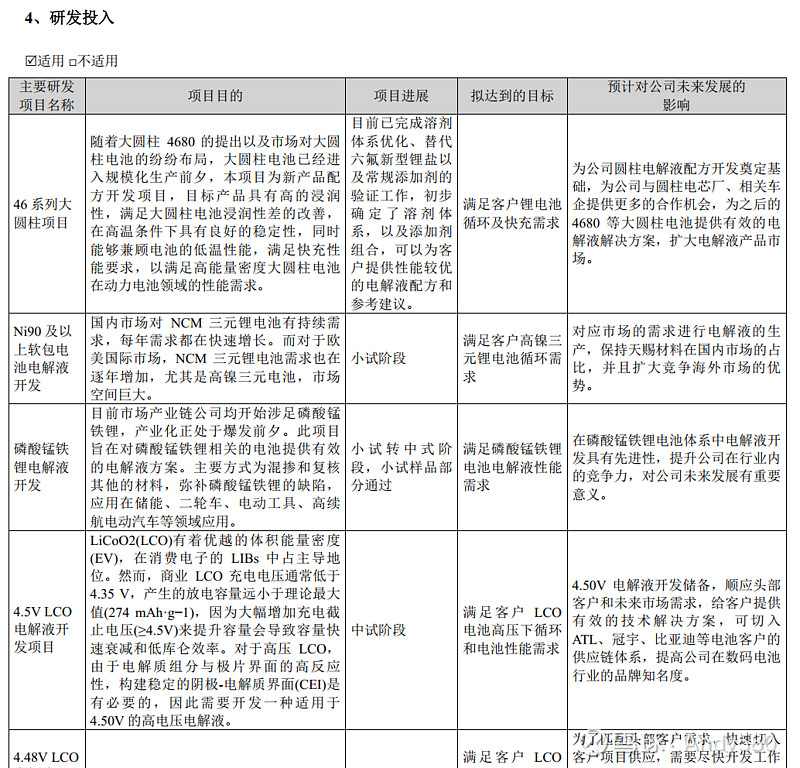

2、新技术路径的变革我们无需过于担心,我们关注到的,管理层早就想到了,什么钠离子电池、固态电池、LIFSi之类的,管理层看到的信息比我们全。

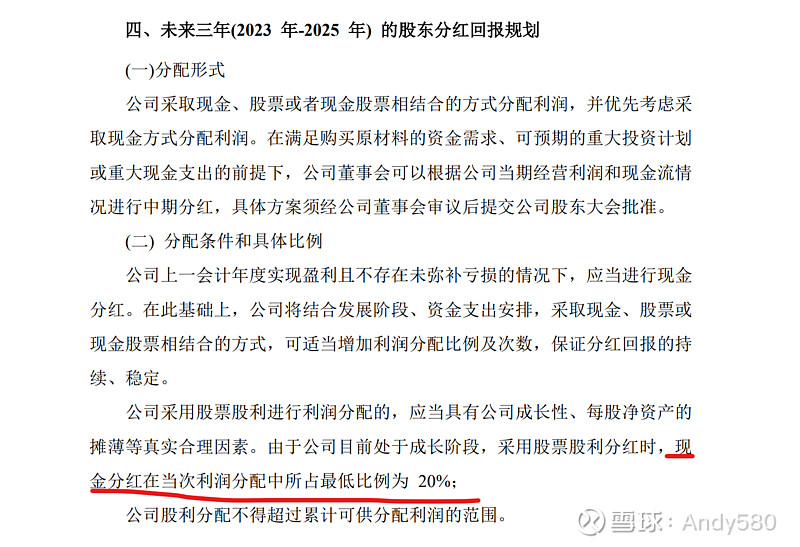

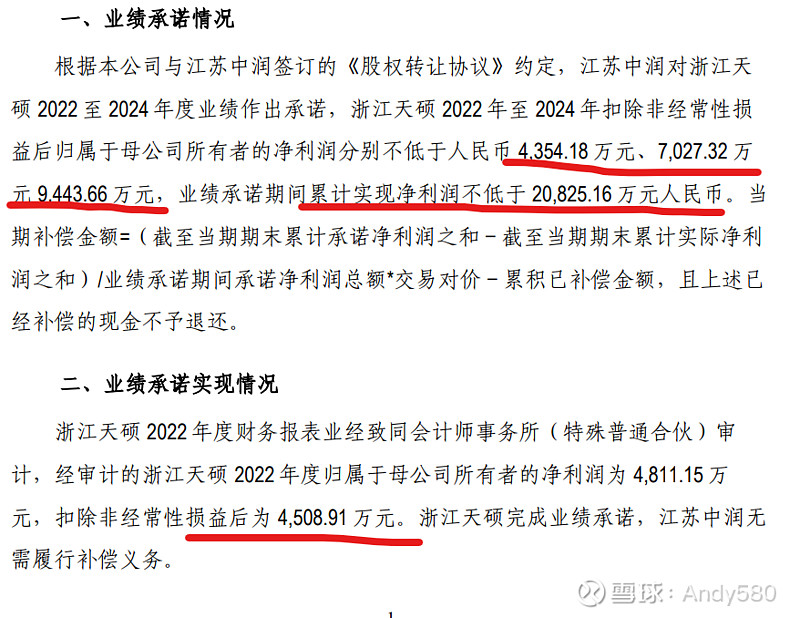

3、管理层一如既往的优秀与靠谱:会持续分红;收购企业的业绩承诺基本兑现,价格相对公允;

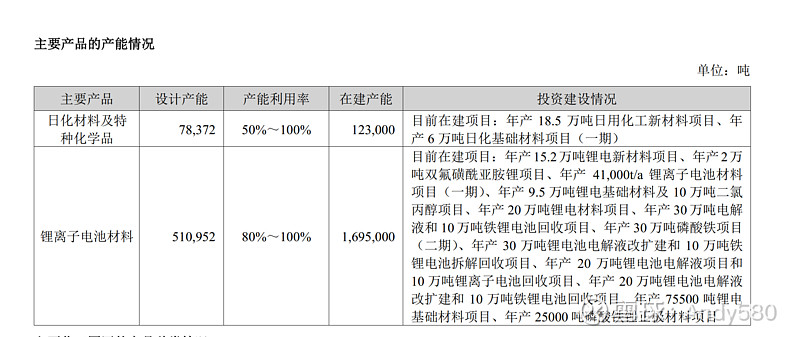

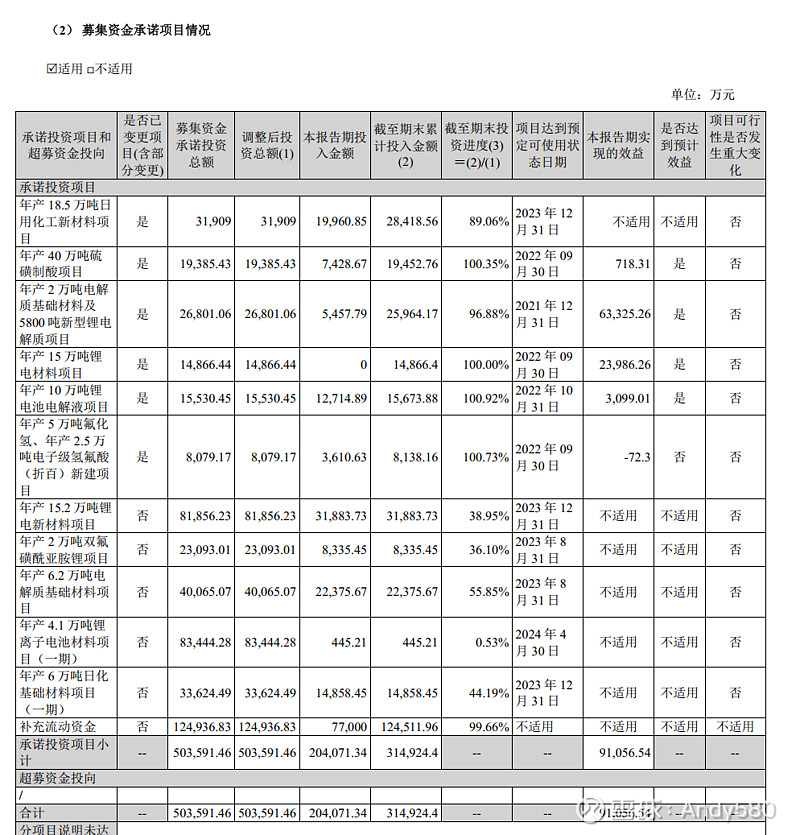

4、在建项目没问题,未来产能会进一步扩张产能。但在最新的调研纪要里,管理层表示未来会视市场需求合理建设和投产节点——未来新增产能速度可能会变慢。

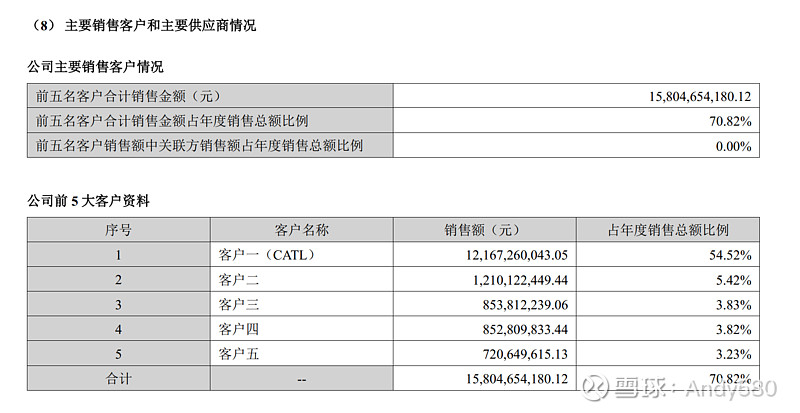

5、22年的应收账款没啥问题,现金流很健康,但不排除在23年,随着下游企业竞争加剧,应收账款和坏账的风险会增加。宁德时代等前五客户应该没问题,但是新增的产能总要开拓客户吧。

6、有研报说天赐的扩张是靠负债的扩张,我并不认为这是坏事,快速发展的行业都是这样,甚至还要比谁的融资速度更快、融资成本更低。宁德时代如此、东方雨虹如此,之前的万科也是如此。

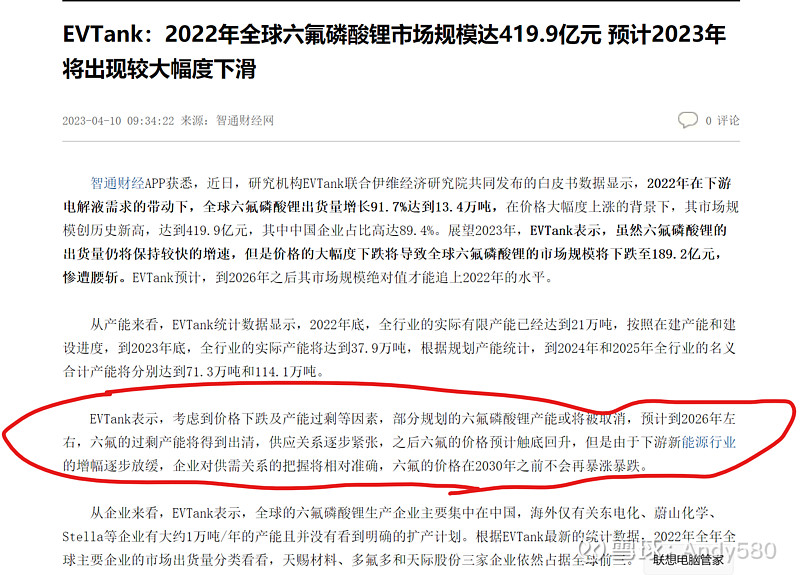

最后,我还是非常看好天赐,但万物皆有周期。之前说过天赐头顶的三朵乌云:产能、新技术、需求,目前来看,需求不会明显下滑,天赐作为龙头是能够跟上新技术的脚步的,但是产能过剩是动力池产业链普遍性的问题,储能和海外市场的增量并不能消化这些过剩产能。未来2年以内,很难看到这种供需关系缓解的可能,专业研究机构evtank甚至预测六氟磷酸锂要到2026年才能恢复到2022年的市场规模(对应电解液亦然)。对于基本面的趋势,个人持非常谨慎的态度。