@手拿标尺价强

的文章学习

华润医药的定性SWOT分析篇(一)

华润医药是央企,管理层优秀,OTC药业龙头、医药流通龙二。

华润医药2023年中报(港币):医药工业231.80亿 同比增长16%,占总营收17%,医药分销:1105.63,同比9%,占总营收80%,医药零售51亿,同比26%;

2023年假设净利润增长7%,净利润为41亿,2023年12月9日市值为272亿,市盈率为6.6倍

片仔癀45倍,同仁堂市盈率35倍,达仁堂市盈率24倍,分别是华润医药的6倍、5倍和3.5倍,投资其实很简单,什么港股缺少流动性啊,什么A股韭菜多啊,很多投资者连基本的定性都不会,就被忽悠进去当韭菜,当然不能光看估值去投资,但是估值是可以定性的,真正投资一家企业应该用分红的自由现金流折现来计算也就是DDM估值法,后续对润药的分析中,我会把如何给一家企业定量估值做出分析和说明。

1、竞争

A、采用SWOT进行分析;

针对企业的优劣势,考察维度主要包括:

A、公司治理

公司治理结构非常完善,华润集团的总体治理都是非常好的;

B、企业文化

为中华民族伟大复兴而立心,企业文化具有狼性,符合国家战略;

C、商业模式

作为医药央企,国家的代言人,融资利率非常低,3%左右,大量融资的基础上可以快速扩张并购,收购的企业都是非常优秀的企业,而且都是职业经理人模式的管理,有比较高效的股权激励,未来30年受益于人口老龄化,不太受集采的影响;

D、护城河

医药央企,医药和医药流通是长期不会变的,跟人类寿命有关系,人都会生老病死,除非人类灭亡或者科技有巨大颠覆才会改变,跟国家命运是直接关联的。

E、财务健康度

绝不会倒闭,华润的管理和控制是行业内最好的,负债率现在比较高,有800亿有息负债,每年还20多个亿,完全可控,经营现金流净额常年高于净利润。

F、产业链地位

在产业链上拥有比较大的话语权,医药流通可以给控股的医药企业带来良好的辅助,医药的销售渠道全面打通。

针对一个企业面临的机会和威胁,考察维度主要包括:

A、行业空间

目前中国60岁以上的老年人有2.5亿多,未来三十年是人口老龄化大爆发的阶段,到2057年到达顶峰,60岁以上老年人会到5亿多,人口占比在35%以上,需求端会有一个大爆发的过程,整个医药产业应该会有10%左右的复合增长率,华润医药作为龙头理应具备更高的增速,估计至少12%左右的复合增速;

B、产业周期

目前产业周期属于发展初期,还属于并购快速发展期,所以分红率只有25%,随着企业慢慢进入成熟期,相信分红率会越来越高;

C、竞争格局

竞争格局比较良好,医药流通这一块,行业内的竞争对手主要有国药控股、上海医药、九州通等,目前国家只会让央企、国企进一步去集中;

中药属于OTC消费品属性,而且属于三大病范畴,这个长期竞争格局是良好的;

血制品是行政垄断的,化学药也基本在三大病范畴;

D、政策法规

医疗反腐、医保集采等会有一定的影响,但是对于华润医药的影响比较小,华润医药主要是医药流通和OTC品牌中药,不受集采的影响,而且医疗反腐不会反自家的央企,两票制反而促进三大流通市占率的提升。

E、和主要竞争对手的对比,本企业相对于同行,核心的竞争优势是什么?企业的行业格局情况。

拥有优秀的管理层,治理结构优异,OTC龙头、良好的协同效用,狼性的并购发展能力;

行业格局呈现央企逐步集中,国家支持优秀央求并购做强做大。

2、成长

A、行业空间分析;

行业受益于人口老龄化,空间非常大,未来30年至少有4倍空间;

B、企业的成长逻辑(跟随行业增长;品类扩张;占有率提升)

受益于人口老龄化需求本身的增长,医药流通市占率提升的增长,并购企业带来的协同效用的增长,都是比较明确的增长;

3、企业的商业模型(即企业独特的盈利模式)

利用低融资成本加之央企的号召力,不断并购扩张,优秀管理团队的商业判断能力,狼性的管理文化;

作者:手拿标尺价投强

链接:网页链接

(第二篇)-风险分析

任何企业任何行业都面临很多风险,即使贵州茅台那样伟大的企业,确定性可能近乎98%,但是一样面临风险,比如发生地震灾害,摧毁窖池,这种风险也属于黑天鹅事件,所有投资一直一定要先对企业和行业进行风险分析,个人认为华润医药的风险主要有:1、盲目并购风险;2、商誉减值风险;3、应收账款计提风险;4、存货计提风险;5、私有化风险;6、政策风险(医药集采、两票制);7、其他风险;

1、盲目并购风险

润药可以说生于并购,擅长并购,之前直接控股并购的企业华润三九、华润双鹤、东阿阿胶、博雅生物、江中制药、昆药集团、华润紫竹等,在润药并购入驻之后经营都有了很大的改善,儿子孙子们各个能抗能打,在a股混的那叫一个风生水起,但是润药也存在盲目并购投资的风险,之前有一笔财务投资花8个亿投了永泰生物,这笔投资明显是失败的,所以说盲目并购投资是非常危险的,并购出现失误就会出现巨额商誉减值,从而影响归母净利润,从而影响市场价值。

2、商誉减值风险

华润医药在发展过程中可能通过并购等方式拓展业务,这会产生商誉。如果并购后的子公司或业务表现不佳,或市场环境发生变化,可能导致商誉价值下降,从而需要进行商誉减值测试。商誉减值会对华润医药的财务状况产生负面影响,降低其资产价值。

减值有风险的目前有博雅生物的53.58亿人民币、永泰生物的8亿港币、还有一大堆各省份的本地医药流通公司,资产质量真的很难评估。

3、应收账款计提风险

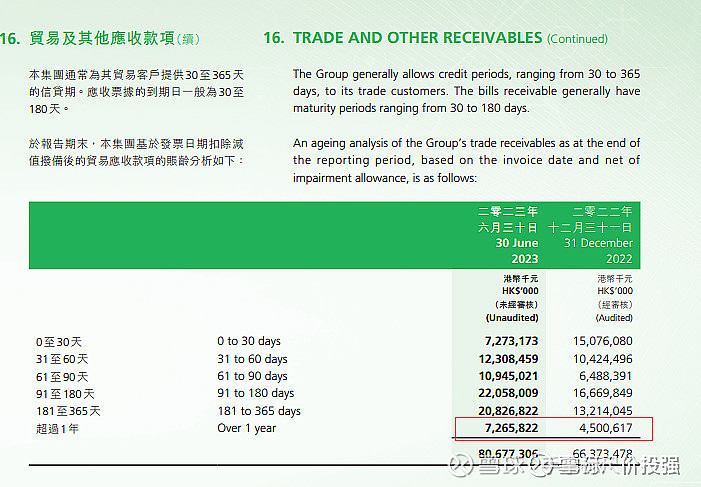

华润医药在销售药品和提供服务过程中会产生应收账款。如果客户出现违约或支付延迟,可能导致应收账款无法及时收回。为了应对这种风险,华润医药需要对应收账款进行计提,以反映潜在的坏账损失。计提的比例和时机可能受到多种因素的影响,如客户的信用状况、市场环境等,因此存在一定的不确定性。

应收账款和存货在2023年中报明显恶化,而且计提减值比例比上海医药、国药控股的低很多,机构一看好吧,800多亿的应收,计提比例还这么低,先跌为敬!

华润医药最大的问题就是医药流通,这不是一门好生意,应收账款账期都是1年,应付账款账期2个月,这种生意不融资垫资能行吗?还好华润医药是央企,风险属于可控范围。

4、存货计提风险

华润医药作为医药企业,存货是其重要的资产之一。存货包括原材料、在产品、半成品和成品等。如果存货出现滞销、过期或损坏等情况,可能导致其价值下降。为了反映这种潜在损失,华润医药需要对存货进行计提。存货计提的比例和时机可能受到市场需求、产品质量等因素的影响,存在一定的不确定性。

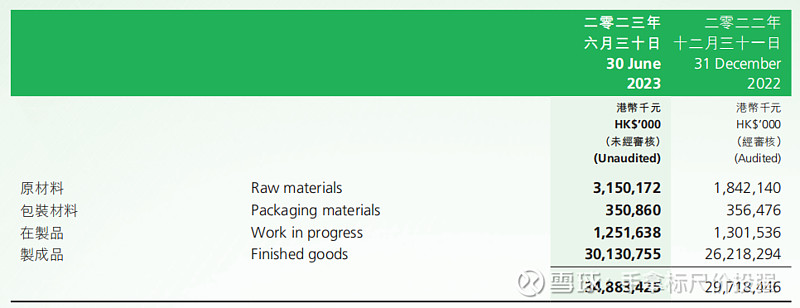

2023年中报存货348亿港币,计提滞销及陈旧存货拨备才3300多万港币,还好大部分都是制成品,风险应当可控;

5、私有化风险

华润医药主要注册地在香港,总部也在香港,然后华润集团的很多直系儿子企业基本全部在港股上市,而且华润医药的儿子孙子都在大陆上市,没有想到华润医药私有化去a股上市的任何必要性,即使真的私有化了,现在0.6pb的价格也没有任何风险,参考中国中药的私有化,1.05pb,如果按这个pb私有化,还有50%左右的上升空间。

6、医药集采风险(医药集采、两票制)

华润医药大部分药品是OTC非处方药占比应该在60%多,这一块能提供稳定的净利润增长,还有约40%化药、生物药这些都有医药集采的风险,还好润药在这方面总体做的不错,双鹤大输液、原料药、三大病用药占比比较均衡,生物创新药也基本围绕心脑血管、抗肿瘤靶点领域展开,这40%里面应该有20%是直接受集采影响的。

两票制也对华润医药等大型企业提出了一定的挑战。一方面,由于减少了流通环节,企业的利润空间可能会受到一定的压缩。另一方面,两票制鼓励厂商垂直营销,这要求企业具备更强的市场开拓能力和品牌影响力,两票制的实施对华润医药既有利也有弊吧,压缩了利润,但是市占率还会有大的提升空间。

7、其他风险

润药我觉得还有的风险是 融资风险、渠道风险、质量风险、汇率风险、环保风险等等,这些风险我觉得属于可控,不进行详细介绍了。

总结一下:所以任何企业都有投资风险,有些人不去重点研究企业的风险,在一个没有安全边际的价格买入一家企业是非常危险的,如果润药出现这七条风险的任何一条,都会对企业经营产生重大影响,而且润药还在港股,一旦发生灰犀牛事件或者黑天鹅事件,港股一天就会给出10%以下的跌幅,经常释放风险是一步到位的,所以一定要在价值以内打折的价格买入,这样即使发生风险,也在你的预知之内,低廉的价格以合理应对!

作者:手拿标尺价投强

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

帖子发不出来,润药内在价值是5.34港币,5.55继续减,还剩8%,成本为负。

(第三篇)-分红篇

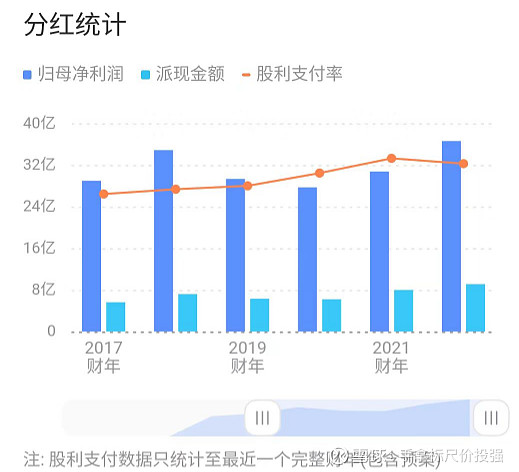

1、当下分红率分析

华润医药从2016年到2023年都属于快速并购扩张期,从2017年到2023年分红率由20%提高到25%,企业在资金如此饥渴的情况下还能逐步提高分红率,这个分红率虽然不高,但属于我能承受范围之内,我期待的是未来分红率的提高,比如随着企业发展阶段未来5年分红能逐步提高到30%,再未来10年润药到了相对成熟期分红率提高到40%,再往后10年润药发展到了成熟期分红率提高到50%。

对于任何成长股的投资都应该基于这样的阶段模型进行分析,当然这也是一种风险,万一润药一直不提高分红率,那么很可能就会成为文中的故事那样,你投的100万很有可能回报很低。

那么润药提高分红的预期体现在哪些方面?1、润药的儿子、孙子们2022年、23年已经明显大比例提高了分红,母公司也会拿到巨额分红;2、22年开始润药就没有大额收购了,开始对投资相对保守,有息负债会逐步降低;3、央企考核要求市值管理、ROE提升和加大分红率;4、过去5年在那么困难的情况下还能保持25%分红率,企业相对有钱的时候提高分红率;5、华润集团的直系子公司比如华润电力、华润置业、华润万象、华润燃气等分红率都在40%以上;

基于以上5条,润药我预测未来10年会把分红率逐步提升到40%以上,对应现在5.3港币的价格股息率应当在7%-10%之间;

2、不分红的前提

一提到分红,大家可能都会想到巴菲特的伯克希尔,人家常年不分红市值增长了几万倍,这是因为巴菲特拥有拿自由现金流再投资比分红要高,比如分红给大家最多6%折现率(收益率),但巴菲特不分红可以把这部分自由现金流投资到更高收益的资产上比如8%以上,那么当然不用分红,投资者投资伯克希尔看重的是以后可以拿更多的分红,但是任何企业都有生命周期,当巴菲特退休比如继任者如果没有这个能力,那么提高分红才是正道,如果继任者瞎投资,导致投资回报不足,极端情况下那么伯克希尔可能会存在价值为0的情况。

那么最近几年润药是不是也在做巴菲特类似的事情呢,我们来看下:资金加杠杆在便宜的时候收购三九、双鹤、江中、昆药、博雅、紫竹等优秀公司,这些资金是不是得到了更高的收益率(8%)以上,可以说这几年润药做的相当不错,甚至可以比肩巴菲特,但是我们作为小散户尽量以得到分红为基准去做投资,万一润药后面拿着几年的净利润并购一家平庸企业,那么润药的投资价值将会大大降低;

作者:手拿标尺价投强

链接:网页链接

华润医药定性分析一眼定胖瘦之遐想(第四篇)

润药作为人口老龄化受益标的,拥有狼性的管理层,前面3篇已经基本把润药的基本面分析出一个大致,只要润药不瞎胡搞,未来10年净利润到100亿港币的确定性为100%,未来10年属于价值释放期,逐步还完有息负债,10年之后分红率提高到50%,那么以2月29日市值333亿港币计算,50/333 = 15%,现在这个价格对应15%股息率,这种弱周期的企业很值得长期持有,不过需要足够的耐心。

从市盈率角度来分析,2034年假设净利润为100亿港币,给予润药10倍pe,那就是1000亿港币,对应333亿港币有3倍空间,2024年1000亿港币对应股息率为5%。

从分红角度来看,即使润药以后市值不增长保持333亿,10年平均的股息率也有9%左右,利用分红复投完全可以做到年化11%-15%左右,这笔投资已经能击败95%以上的投资者了,我的追求很低,只需要8%就可以。

从市盈率角度来看,333亿到1000亿港币,不考虑分红复投,也可以得到年化11%-15%。

总结:当下的华润医药经过前10年的扩张并购,已经逐步进入了价值释放期,加以人口老龄化红利期的到来,是全市场比较稀缺的长线持仓标的,这种企业其实你只要买入,然后耐心等10年后打开账号,你会发现一个小惊喜,前提是你能坚定持有10年以上,巴菲特说过如果不想持有10年就不要持有1分钟,或者说荒岛10年,你也愿意持有的企业才是一家好企业,从一眼定胖瘦的角度,我愿意陪伴润药10年时间

作者:手拿标尺价投强

链接:网页链接