在阅读这篇文章之前,咱们先看一个故事:如果你有100万,有一家上市公司300亿市值(比如润药),这家公司企业寿命是40年,每年净利润复合增长率10%到15%,这是一家超级成长股,但是这40年它一点分红都不给或者分红率只有10%,这样的企业你愿意拿100万投不,你每年能得到什么?结论:这样的企业投资价值几乎为零,你这100万实际投进去就是打了水漂,A股里面有很多这种类型的企业,长期投资价值为0,只有趋势投资的机会,这样的机会我宁愿放弃。

如果你认同以上故事,那么基本就可以尝试做价值投资了,那么我们接下来看,我们投华润医药会得到什么?

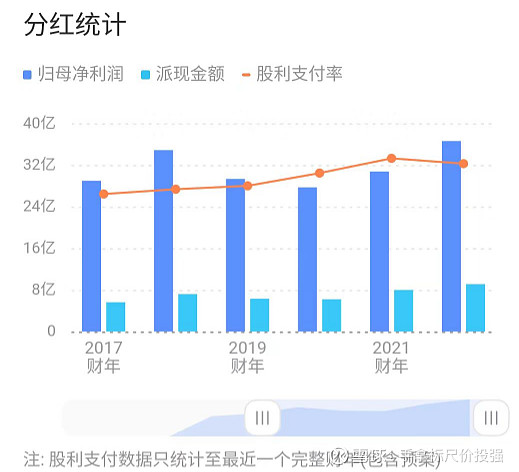

1、当下分红率分析

华润医药从2016年到2023年都属于快速并购扩张期,从2017年到2023年分红率由20%提高到25%,企业在资金如此饥渴的情况下还能逐步提高分红率,这个分红率虽然不高,但属于我能承受范围之内,我期待的是未来分红率的提高,比如随着企业发展阶段未来5年分红能逐步提高到30%,再未来10年润药到了相对成熟期分红率提高到40%,再往后10年润药发展到了成熟期分红率提高到50%。

对于任何成长股的投资都应该基于这样的阶段模型进行分析,当然这也是一种风险,万一润药一直不提高分红率,那么很可能就会成为文中的故事那样,你投的100万很有可能回报很低。

那么润药提高分红的预期体现在哪些方面?1、润药的儿子、孙子们2022年、23年已经明显大比例提高了分红,母公司也会拿到巨额分红;2、22年开始润药就没有大额收购了,开始对投资相对保守,有息负债会逐步降低;3、央企考核要求市值管理、ROE提升和加大分红率;4、过去5年在那么困难的情况下还能保持25%分红率,企业相对有钱的时候提高分红率;5、华润集团的直系子公司比如华润电力、华润置业、华润万象、华润燃气等分红率都在40%以上;

基于以上5条,润药我预测未来10年会把分红率逐步提升到40%以上,对应现在5.3港币的价格股息率应当在7%-10%之间;

2、不分红的前提

一提到分红,大家可能都会想到巴菲特的伯克希尔,人家常年不分红市值增长了几万倍,这是因为巴菲特拥有拿自由现金流再投资比分红要高,比如分红给大家最多6%折现率(收益率),但巴菲特不分红可以把这部分自由现金流投资到更高收益的资产上比如8%以上,那么当然不用分红,投资者投资伯克希尔看重的是以后可以拿更多的分红,但是任何企业都有生命周期,当巴菲特退休比如继任者如果没有这个能力,那么提高分红才是正道,如果继任者瞎投资,导致投资回报不足,极端情况下那么伯克希尔可能会存在价值为0的情况。

那么最近几年润药是不是也在做巴菲特类似的事情呢,我们来看下:资金加杠杆在便宜的时候收购三九、双鹤、江中、昆药、博雅、紫竹等优秀公司,这些资金是不是得到了更高的收益率(8%)以上,可以说这几年润药做的相当不错,甚至可以比肩巴菲特,但是我们作为小散户尽量以得到分红为基准去做投资,万一润药后面拿着几年的净利润并购一家平庸企业,那么润药的投资价值将会大大降低;