任何企业任何行业都面临很多风险,即使贵州茅台那样伟大的企业,确定性可能近乎98%,但是一样面临风险,比如发生地震灾害,摧毁窖池,这种风险也属于黑天鹅事件,所有投资一直一定要先对企业和行业进行风险分析,个人认为华润医药的风险主要有:1、盲目并购风险;2、商誉减值风险;3、应收账款计提风险;4、存货计提风险;5、私有化风险;6、政策风险(医药集采、两票制);7、其他风险;

1、盲目并购风险

润药可以说生于并购,擅长并购,之前直接控股并购的企业华润三九、华润双鹤、东阿阿胶、博雅生物、江中制药、昆药集团、华润紫竹等,在润药并购入驻之后经营都有了很大的改善,儿子孙子们各个能抗能打,在a股混的那叫一个风生水起,但是润药也存在盲目并购投资的风险,之前有一笔财务投资花8个亿投了永泰生物,这笔投资明显是失败的,所以说盲目并购投资是非常危险的,并购出现失误就会出现巨额商誉减值,从而影响归母净利润,从而影响市场价值。

2、商誉减值风险

华润医药在发展过程中可能通过并购等方式拓展业务,这会产生商誉。如果并购后的子公司或业务表现不佳,或市场环境发生变化,可能导致商誉价值下降,从而需要进行商誉减值测试。商誉减值会对华润医药的财务状况产生负面影响,降低其资产价值。

减值有风险的目前有博雅生物的53.58亿人民币、永泰生物的8亿港币、还有一大堆各省份的本地医药流通公司,资产质量真的很难评估。

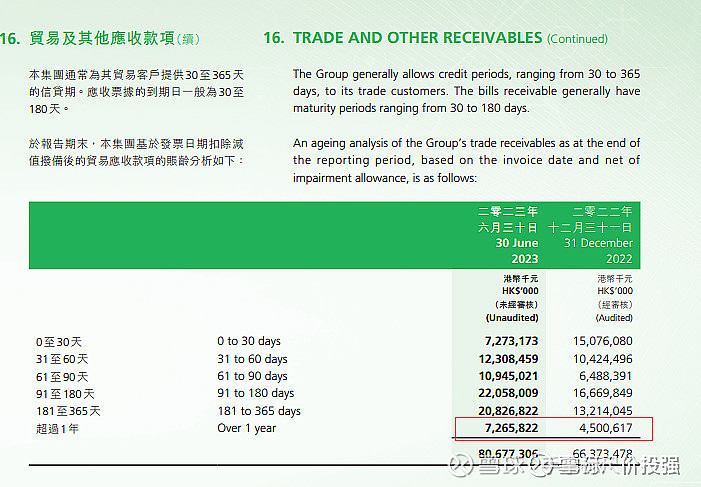

3、应收账款计提风险

华润医药在销售药品和提供服务过程中会产生应收账款。如果客户出现违约或支付延迟,可能导致应收账款无法及时收回。为了应对这种风险,华润医药需要对应收账款进行计提,以反映潜在的坏账损失。计提的比例和时机可能受到多种因素的影响,如客户的信用状况、市场环境等,因此存在一定的不确定性。

应收账款和存货在2023年中报明显恶化,而且计提减值比例比上海医药、国药控股的低很多,机构一看好吧,800多亿的应收,计提比例还这么低,先跌为敬!

华润医药最大的问题就是医药流通,这不是一门好生意,应收账款账期都是1年,应付账款账期2个月,这种生意不融资垫资能行吗?还好华润医药是央企,风险属于可控范围。

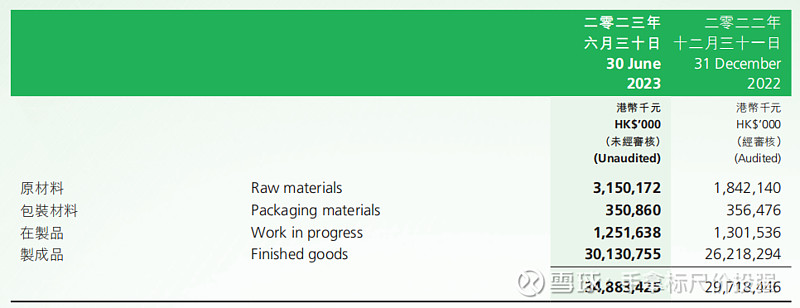

4、存货计提风险

华润医药作为医药企业,存货是其重要的资产之一。存货包括原材料、在产品、半成品和成品等。如果存货出现滞销、过期或损坏等情况,可能导致其价值下降。为了反映这种潜在损失,华润医药需要对存货进行计提。存货计提的比例和时机可能受到市场需求、产品质量等因素的影响,存在一定的不确定性。

2023年中报存货348亿港币,计提滞销及陈旧存货拨备才3300多万港币,还好大部分都是制成品,风险应当可控;

5、私有化风险

华润医药主要注册地在香港,总部也在香港,然后华润集团的很多直系儿子企业基本全部在港股上市,而且华润医药的儿子孙子都在大陆上市,没有想到华润医药私有化去a股上市的任何必要性,即使真的私有化了,现在0.6pb的价格也没有任何风险,参考中国中药的私有化,1.05pb,如果按这个pb私有化,还有50%左右的上升空间。

6、医药集采风险(医药集采、两票制)

华润医药大部分药品是OTC非处方药占比应该在60%多,这一块能提供稳定的净利润增长,还有约40%化药、生物药这些都有医药集采的风险,还好润药在这方面总体做的不错,双鹤大输液、原料药、三大病用药占比比较均衡,生物创新药也基本围绕心脑血管、抗肿瘤靶点领域展开,这40%里面应该有20%是直接受集采影响的。

两票制也对华润医药等大型企业提出了一定的挑战。一方面,由于减少了流通环节,企业的利润空间可能会受到一定的压缩。另一方面,两票制鼓励厂商垂直营销,这要求企业具备更强的市场开拓能力和品牌影响力,两票制的实施对华润医药既有利也有弊吧,压缩了利润,但是市占率还会有大的提升空间。

7、其他风险

润药我觉得还有的风险是 融资风险、渠道风险、质量风险、汇率风险、环保风险等等,这些风险我觉得属于可控,不进行详细介绍了。

总结一下:所以任何企业都有投资风险,有些人不去重点研究企业的风险,在一个没有安全边际的价格买入一家企业是非常危险的,如果润药出现这七条风险的任何一条,都会对企业经营产生重大影响,而且润药还在港股,一旦发生灰犀牛事件或者黑天鹅事件,港股一天就会给出10%以下的跌幅,经常释放风险是一步到位的,所以一定要在价值以内打折的价格买入,这样即使发生风险,也在你的预知之内,低廉的价格以合理应对!