☆行业分析的重点:政策变化、技术变化、换电汽车的销量、换电站的增加数量。

☆行业内优选公司的标准:进入行业时间、技术壁垒,市占率、毛利率、营收增长、利润增长、估值。【涉及看好股票 1 只,建议置换股票 1 只】

☆行业最新动态及影响:换电模式更为节约时间,且节省电池购置费用,分摊至后续电池租赁中,政策端逐步发力。宁德时代入局后,采用组合换电的方式,将适配大多数纯电车型,换电标准将有望进一步推动,从而促使换电模式快速发展,相关设备将有望最先受益。根据协鑫能科公告,换电项目整体投资主要包括换电站投资、电池投资和线路及其他投资。其中,乘用车、重卡换电项目换电站在项目总投资中占比分别为 52.07%、41.39%,为其主要设备环节,可关注参与换电站运营的相关设备商。

1、换电模式更为快捷:电池换电模式是通过专用装置或人工辅助快速更换动力电池为电动车辆提供电能补给的一种形式,电池可从电动汽车上拆卸下来,用户可以根据自身需求选择充电服务或换电池服务。根据换电载体的不同,可以将换电模式分为电池包整体替换、电池包分箱换电和移动换电车换电。

图1:不同载体的换电模式对比

对于用户来说,换电模式优势主要是:(1)节省时间成本,减少充电等待时间。从时间来看,换电模式下等待时间仅需 3-5 分钟(蔚来二代换电站电池更换需 3.5 分钟),明显快于快充(15-30 分钟)和慢充(6-8 小时) (2)节省电池购置费用,分摊至后续电池租赁中。换电模式下,用户在购买新能源车时可选择租用电池来替代购买电池,从而减少初始购置成本。以蔚来官网发布的车型为例,租用电池带来的购置成本减免可以达到 7-

12.8 万元,带来的购置成本减免比例达到 15-32%。

2、换电模式持续标准化,有利于进一步推广:从政策上看,相关政策持续出台支持换电模式的发展,如在 2020 年 4 月,财政部等四部委联合发布《关于调整完善新能源汽车补贴政策的通知》,要求新能源乘用车补贴前售价须在 30 万元及以下,同时为鼓励“换电”等新型商业模式创新发展,对采取“换电”模式的新能源汽车产品不执行 30 万元限价要求,为换电模式车辆“开绿灯”。

但现阶段在换电模式的推广过程中,仍存在较大的问题,其中整车厂的电池总成和接口的不统一是制约换电模式推广的主要问题之一。如果要实现电池总成的通用化,整车厂就需要对外开放核心技术平台,对于整车厂而言,这意味着话语权和定价权可能会被削弱,因此整车厂配合的意愿并不强。针对这个问题,2021 年 4 月,我国首个国家标准《电动车换电安全要求》正式发布,2021 年 11 月起实施,今年 3 月 18 日工信部发布的《工作要点》则提出推进纯电动汽车车载换电系统、换电通用平台、换电电池包等标准制定,进一步推动换电的标准化。在政策的支持下,相关问题有望逐步得到解决。

3、换电车渗透率逐渐提升,换电需求增加:(1)商用车换电车型速度提升较快,2020 年商用车换电车型为 11 款,2021 年 为 197 款,主要由郑州宇通、江淮华凌、徐工集团、上汽依维柯、南京金龙、中国重汽、三一重工等推出,即主要由大客和重卡企业推动为主。在商用车换电车型中,主要是磷酸铁锂电池发展较快,即低成本的换电模式在商用车中发展较快。

换电车型销量从 2021 年二季度开始快速提高,换电车型渗透率呈现快速上升趋势,2021 年四季度 换电商用车销量 1417 辆,渗透率为 2.82%。

图 2:商用车换电车型销量

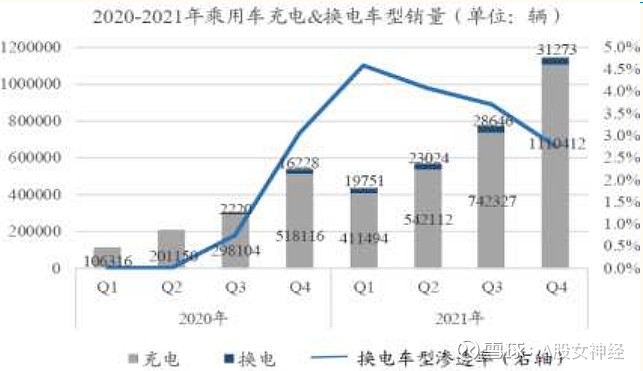

(2)、换电模式在乘用车中主要是为中高端车型车主增值服务的作用,在乘用车换电车型中,以三元电池为主力,也体现了高端化的特征。目前蔚来是乘用车换电的主力推动者,同时吉利也于 2021 年开始快速推动换电车型。换电车型销量绝对值从 2020 年四季度开始快速提高,2021 年四季度换电乘用车销量超 3 万辆创新高。2021 年一季度,乘用车中的换电车型渗透率增至 4.58%,2021 年 2-4 季度乘用车换电渗透率小幅下滑主要系充电乘用车销量大幅提升所致。

图3:乘用车换电车型销量

4、换电站为主要设备环节,多个企业陆续布局:根据协鑫能科公告,换电项目整体投资主要包括换电站投资、电池投资和线路及其他投资。其中,乘用车、重卡换电项目换电站单站成本分别为260.72、420.14 万元,在项目总投资中占比分别为 52.07%、41.39%。

根据中国充电联盟的数据,截至 2022 年 2 月末,我国换电站运营商市场主要参与者包括奥动、蔚来、杭州伯坦三家企业,在运营换电站总量分别为 873、424、108 台。此外,电芯巨头宁德时代的全资子公司时代电服于2022 年 1 月 18 日发布换电服务品牌 EVOGO 及组合换电整体解决方案,成为换电市场的重要参与者和推动者。

随着换电模式的政策支持导向逐渐明确以及换电模式被消费者认可,多个企业发布了换电站建设规划。到 2025 年,蔚来汽车、吉利汽车、奥动新能源、中石化、国家电投分别计划建设换电站 4000、5000、10000、5000、4000 座,协鑫能科计划建设换电站 5000-6000 座,合计超过33000 座。

图4:部分企业换电站建设规划

5、如何选择优质标的?宁德时代入局后,采用组合换电的方式,将适配大多数纯电车型,我们认为随着投资者对换电模式的关注,不管是从政策端还是市场端,换电标准将有望进一步推动,从而促使换电模式快速发展,相关设备将有望最先受益,可关注参与换电站运营的相关设备商。

![]() 相对优势个股:$瀚川智能(SH688022)$ 公司业务包括汽车装备、锂电设备、换电设备、工业互联、工业零组件和医疗健康细分板块。公司 2021 年正式切入换电站领域,拥有换电站装备制造、核心零部件制造与终端运营系统平台三大类产品,公司的换电站可适配的汽车品牌有东风汽车、奇瑞汽车、北汽新能源、一汽奔腾、一汽解放、陕西汽车等旗下新能源换电车型。目标价:78.71元。说明:wind 数据一致目标是 wind 基于市场研报计算所得,仅供参考!

相对优势个股:$瀚川智能(SH688022)$ 公司业务包括汽车装备、锂电设备、换电设备、工业互联、工业零组件和医疗健康细分板块。公司 2021 年正式切入换电站领域,拥有换电站装备制造、核心零部件制造与终端运营系统平台三大类产品,公司的换电站可适配的汽车品牌有东风汽车、奇瑞汽车、北汽新能源、一汽奔腾、一汽解放、陕西汽车等旗下新能源换电车型。目标价:78.71元。说明:wind 数据一致目标是 wind 基于市场研报计算所得,仅供参考!

相对劣势个股:$华菱精工(SH603356)$ 公司主营业务为电梯配件及智能停车,因为受到原材料价格上涨等因素影响,公司 2021 年归母净利润大幅下跌。近期股东处于减持阶段,且 PE 过高。

关联:$蔚来(NIO)$ 宁德时代、比亚迪、国轩高科、亿纬锂能、赣锋锂业、华友钴业

风险提示:换电模式推广不及预期,设备商研发进展不及预期,政策支持力度低于预期。