$视源股份(SZ002841)$ $拓邦股份(SZ002139)$ $拓邦股份(SZ002139)$

一、整体概述

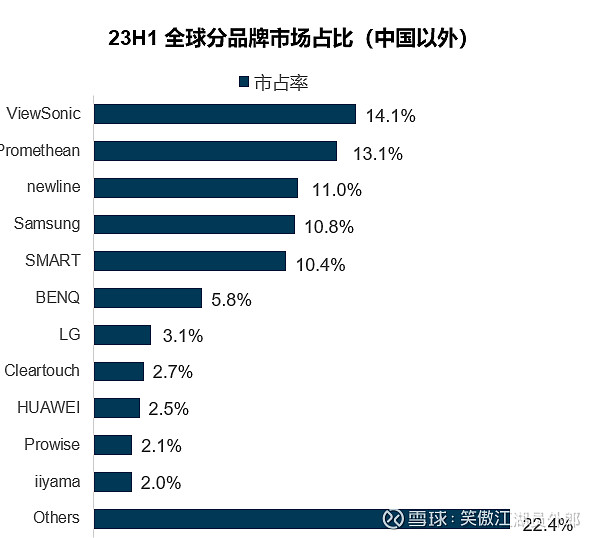

视源股份近期发布了2023年半年报,结合咨询公司最新发布的的交互大屏产品全球市场报告,可以进一步观察视源股份最新的发展趋势。

视源股份上半年营收83亿元,按业务板块大致可如下划分

1. 电视板卡:33亿元 ,上半年同比减少5%; 这是视源起家的业务,也是占比最大的业务板块,目前市场规模比较稳定。

2. 教育板块:18亿(品牌是希沃),上半年同比增加2.3%;这块主要吃教育财政的钱,现在政府钱紧,营收不会有大的增长。

3. 企业业务:8亿(品牌是Maxhub),上半年同比增加7.9%;主要行业市场是互联网、金融、央企和制造业,整体市场增长趋势放缓,落地场景有限,新的应用场景还没有显现。

4. 海外业务:17亿,上半年同比下降34%,严重拖累了整体营收的后腿;

5. 创新业务:其中

5.1 生活电器:5亿 ,同比增长64%,是最有可能成为视源下一个重点业务板块的方向。但我一直没太搞清视源在这个领域做的产品与拓邦/和而泰做的产品是不是一个类别。

5.2 LED业务:2.2亿,同比下降4.28%。这个板块竞争激烈,利亚德,洲明、奥拓电子等多家LED上市公司在此领域布局多年,感觉视源不太容易杀出来。

5.3其他:包括计算设备、电力电子、机器人:都没有披露营收,估计都不到亿元的量级。

总结来看:视源的基本盘(板卡+交互式大屏)都面临发展瓶颈,重点发力的海外市场遭遇大幅下滑,创新业务大部分都还在培育期,没法单挑大梁。

另外,视源的财务费用与去年同比减少了5个亿元,估计是国内信贷宽松,从银行获得了很多低息贷款,但就是在财务费用同比减少了5个亿的情况下,视源的利润同比还是下降了10%,视源目前不缺钱,缺的是客户和业务。

二、 近忧

1. 最近5年拉动视源业务成长的交互大屏产品出现瓶颈,视源虽然在教育、会议市场市场份额不断提升,各个细分领域的市占率都是第一名,但整体市场的停滞,仍然让视源显得步履蹒跚。

2. 交互大屏市场去年就开始下滑,但因为面板成本的大幅下滑,使得下游终端厂商的成本大幅降低(面板估计占交互大屏BOM成本的70%左右),但今年面板进入价格上涨周期,交互大屏使用最多的75-90寸面板成本上涨了至少20美金,这样极大压缩了下游终端厂商的盈利空间。从咨询报告看,目前面板厂商价格上涨周期接近尾声,下周终端厂商的成本下降还要再过一段时间。

三、远虑

1. 海外市场拓展不利:通过在国内市场的锻炼和洗礼,视源已经把交互大屏在教育和企业办公的场景趟过了一遍,对产品和应用落地已经非常有经验,且从全球范围看,中国都是交互大屏最早规模使用的国家(中国在某些领域,真的是在引领全球了),欧美、中东、东南亚等国家按照正常趋势来看,应该有比较大的发展潜力。

但从最新的报告来看,增长最快的国家是印度,视源估计会面临与小米等手机企业类似的如何在印度本地化的问题。从品牌维度,一堆品牌在竞争厮杀,市场格局还没固化,视源面临的竞争压力不小。而海外市场的拓展策略,品牌策略,区域策略,目前视源披露的很少。

2. 新业务拓展:在电视板块和交互大屏以外,视源需要尽快培育2-3个能有高速增长前景的新业务板块,从近期几个季度的报告看,最有希望的是生活电器板块业务,但从拓邦及和而泰的经验看,此领域是碎片化的市场,需要对接很多的下游厂商,利润率一直不是很高,从商业模式来看,不是一个“性感”的业务。其他板块,如电力电子和机器人等,感觉更是处于业务培育期,要想开花结果,还需不少时日。

在目前能看到的1-2年内,电视板块和交互大屏还是视源的主力,而基于这两块业务的市场发展趋势,视源都很难实现前几年营收和利润的增速。要想提高利润,只能从降本增效上下手,总视源因为市场形势还没有那么严峻,显得佛系和不紧不慢。

备注

因为有朋友在视源工作,且不断听到行业里面的合作伙伴对视源的评价,我关注了视源,一直有跟踪研究。2022年买入视源,2023年5月卖出(亏了不少),目前没有持有视源股份的股票。视源目前的市盈率不到20,但因为感觉缺少成长性,且新业务没有露头,我仍然以观望为主。