只有创新才能走出新的繁荣。这是最近的$隆基绿能(SH601012)$ 业绩交流会上,钟宝申面对何时能够走出周期这个问题给出的回答。

这两张图,就是这个答案的一部分。

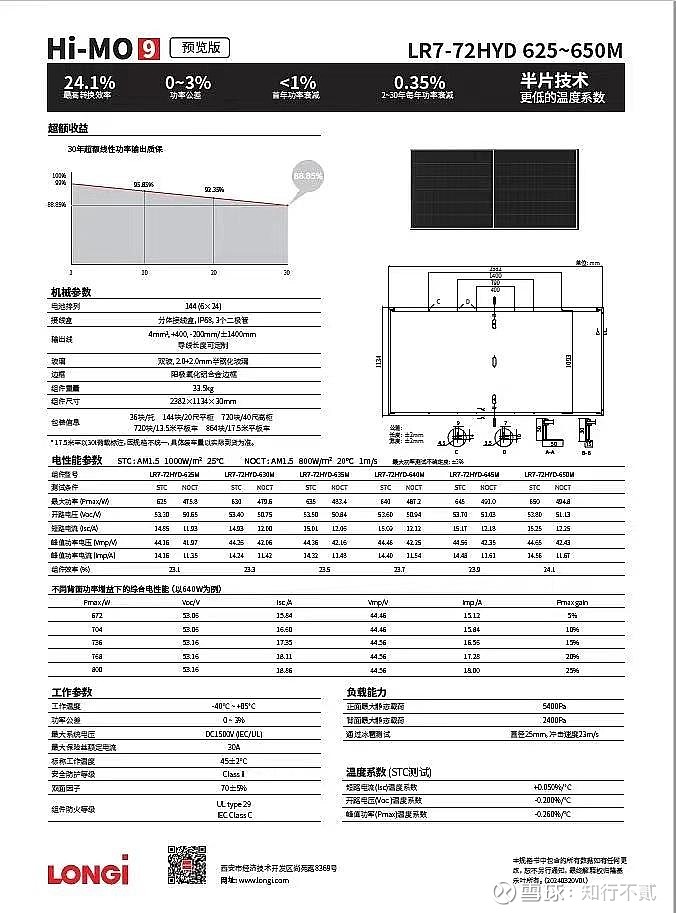

正式发布会公布的产品功率范围是625-660W,但目前尚未有产品规格书,暂以这份650W的旧规格书为参考。旧规格书中,不同背面功率增益下的综合电性能以640W为代表(主力档位),新规格书功率上限增加了10W,那么合理推测下,主力档位应当上升到645W(主力档位比较集中在中位偏上,应当有泰睿硅片的影响),即从24Q3小规模上市开始,批量交付的产品平均功率为645W。

回过头观察市场批量供应的TOPCON组件的平均水平,有两个角度:

从电池角度看,以InfoLink 公示价格的电池效率24.7%为准。若以这个为准,市面主流TOPCON功率就只有570W。

以最近N型组件招标的功率要求为准。以本月国华投资2024年第二批光伏组件设备集中采购公开招标项目招标 中对组件的功率要求是双面580W。

另外从$晶科能源(SH688223)$ 2023年报看,182·72型N-TOPCon组平均量产588-590W,双面组件会低一档即585W(电池效率25.38%)。按照机构交流的说法,晶科比友商高一档,那么市面主流是580W双面。

以这个水平(电池效率25.17%)折算到2382*1134的新版型,功率是613W,这个和正泰新能 ASTRO N7的主力水平610W基本相同水准。

在24Q3,himo 9相对TOPCON,功率差距为32W,提升了5.22%。

根据捷佳伟创与机构的交流纪要,TOPCON头部厂商正与其合作攻关双面POLY技术,技术目标是把TOPCON电池效率在目前的基础上再度提升0.5%,预期最快也要今年底明年初才能应用到产线。那么如果能在25Q1落地,himo 9相对市场水平TOPCON(625W)能有20W(3.2%)的功率差距。

Himo 9发布在马德里,相信应该是以欧洲、北美这样的高收入地区为主要销售区域。

根据汉腾咨询的《2023年德国光伏细分市场分析——户用光伏主导市场,但地位不稳》统计,“以德国最大的户用光伏系统租赁/安装公司Enpal 为例,其在2022年底的售价为3200欧元/kWp左右,而一年之后在2023年底,同样的设备系统的售价已经下降至2300欧元/kWp,价格下降超过28%。”可知,其时户用光伏系统EPC价格为2.3€/W,小EPC价格为2€/W左右。可查询到的欧洲地区TOPCON组件报价为美元报价$0.16/W,下文为求简化以两种货币1:1兑换计算。

如果功率优势为5.22%,组件溢价可以达到2*5.22%=0.1€($0.1,溢价62.5%);如果功率优势为3.2%,组件溢价可达2*3.2%=0.064€($0.064,溢价40%)。考虑向渠道让利20%,则为$0.08/W(溢价50%,折合¥0.576/W)、$0.05/W(溢价31.25%,折合¥0.36/W)。

欧洲地面电站EPC价格尚未查到资料,假设是户用价格的一半,小EPC 为1€/W,则溢价相对户用折半为$0.04/W(溢价25%,折合¥0.288/W)、$0.03/W(溢价18.75%,折合¥0.18/W)。考虑到实际情况欧元的汇率,还有大概3、4分左右的上浮。

北美地面光伏电站投资额的资料很难找,目前大概知道“正在建设中的猛犸象太阳能发电场,是美国在未来最大的太阳能发电场,位于印第安纳州北部,占地13,000英亩,总投资15亿美元,由以色列公司Doral Renewables投资,总装机容量为1,650兆瓦。这样算下来,每W的投资成本约1.1美元,折合7.6元人民币。”这是2023年的数据。假设目前每W的投资成本不变依然1.1美元(考虑到组件降价了但工人加薪、通货膨胀了),小EPC价格1.1-0.25=$0.85/W。套用欧洲地面电站的计算,himo 9溢价可达到¥0.25/W、¥0.16/W。

另外要注意的是,因为高功率会摊薄组件环节的固定成本,Himo 9在这一环节还能比TOPCON多降本3分。

目前尚不知HPBCⅡ的非硅成本水平,但我相信不应当超过异质结电池的非硅成本(25分/W,比TOPCON高8分)。在如此高溢价的水平下(¥0.16-¥0.30),即便和HJT电池一样的非硅成本水平,也足称利润丰厚了。

最后想到$爱旭股份(SH600732)$ ABC组件,24Q1号称交付效率已经达到24.2%,差不多650W的水平。可以套用前文的溢价计算,在欧洲分布式如此高的溢价且已经签署好几个大的供应框架协议的前提下,为何一直在这个市场达不成GW级别的出货?是交付效率达不到?溢价无法覆盖成本?还是因为涉及官司不敢出货呢?

himo 9瞄准高毛利区域销售,不惧Maxeon的专利大棒,或许正是利用不同的衬底(掺锑不同于掺磷)和不同的钝化(复合钝化)来达成了技术上的差异化。BC纪录片中阐明电池工艺有14道工序也不同于传统IBC的20余道和ABC的19道工序,流程更精简,良率更高。

惨烈的产能出清,可以通过消耗干净弱者的现金流达成,也可以通过强者引领技术进步推出跨代技术来实现,Longi选择走创新之路(泰睿硅片、HPBC电池、场景化组件)以图开辟出新的繁荣。

这一段折磨了大部分股东三年的琢磨锤炼,殷切盼望已到尾声。