原、温室、正邦等一众猪企公布1季度预报,猪圈又是轩然大波,喧嚣声又起。客观看,牧原确实相对优秀,单头盈利水平最高,但它确实也存在3月出栏不及预期、猪仔出栏较多等疑问,新希望、温室、正邦或多或少都存在诸如全成本较高问题,总之,比较一致的声音:低于预期。

但预期毕竟只是预期,当客观情况与预期不一致时,我们不应该指责客体错了,而恰恰应该反思是不是我们的预期发生了偏差,我们预期的基础是否需要修正。

以正邦为例,大部分邦友对正邦1季度业绩预期15亿以上,资深邦友秋水@秋水寒9973 甚至预期18亿以上,我本人昨天预期12亿+,我不知道其他邦友是怎么预测的,我一直认为,生猪养殖行业的成本受到PSY、死淘率、猪仔外购、资产摊销等因素影响,实际很难测的准,尤其正邦,在去年受绯闻影响,死淘率可能阶段性高企、扩张期间人员增加、猪场改良、猪场不满产等因素影响,成本更加难以准确测算。

我个人是以正邦19年业绩预报17亿,扣除非经收益4.5亿,测算全年经营净利润12.5亿,扣除3季报约2亿的经营净利润,推算正邦4季度经营净利润约10亿。而2020年1季度生猪出栏与去年4季度差不多,但少了年末奖金计提、本年经营改善等因素,拍脑门推测1季度净利润12亿+,这个预测现在看来偏乐观,提醒自己,预期还是不要打的太满。

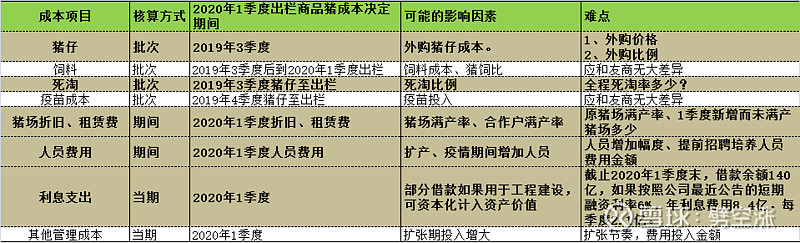

反思下正邦20年1季度预期偏差原因,大体上,1季度生猪出栏完全成本受以下因素影响(如不完整,还请邦友指正补充):

总体上,1季成本影响比较大的因素包括:

1、按生猪生长周期,1季度出栏生猪为19年3季度投产,那么去年3季度外购猪仔比例多高,外购对成本的影响多大。

2、全程死淘率对成本影响

3、猪场折旧、租赁费核算方式是计入当期,那么1季度,因未满产而增加的折旧、租赁影响多大。

4、1季度新增猪场防疫支出、改造支出、未满产而增加的折旧、租赁影响多大

5、正邦处于扩张期,为此提前招聘储备人员费用多少

6、财务费用支出。短短3个月,正邦借款余额增加30多亿,截止3月末,借款余额140亿了。按照公司最新公告的短融债,利率6%,依次测算,仅利息支出,1年就要8亿多。当然如果借款用于自产猪场的建设,是可以资本化的,不影响当期利润。目前缺少更详细信息。

综上所述,基于大部分信息我们是无法取得精确数据的,要正确的测算成本,需要详细的数据并辅以非常专业的核算过程。尤其对于正邦这种处于剧烈变革与扩张中的企业,就更加测不准。我今后会放弃对正邦的盈利预测,而以公司正式公告为准,逐步观察公司的扩张效率、成本控制等情况,并决定自己的去留。如果后续事实能够验证正邦在扩张及经营改善的方向上,我会坚守,反之,如果证伪,放弃。验证的主要逻辑,依重要性程度我排序如下:

1、能不能养活猪:出栏、均重等。

2、扩张效率:出栏量持续增长。

3、成本控制,利润改善:鉴于正邦仍在全力以赴扩张的路上,我对这方面会降低预期,重点观察正邦的成长逻辑。在千载难逢的超期猪周期,战略高于战术,远期利益高于目前利益,市场占有率重要性高于成本费用控制重要性。正邦1季度借款额快速提高,这么多钱应该不是借来玩的,合理推断,正邦仍在全力以赴扩张的路上,大律师说的,人狠话不多。既然如此,我们就应该适当容忍正邦阶段性的成本费用高企,毕竟扩张期间,人员、猪场、资金都是需要提前投入的,我们不能既要马跑得快,却对马多吃点草而耿耿于怀。

所以我比较赞同正邦目前的战略,也选择容忍他阶段性成本费用高企,简单说:

宁可人等猪,不要猪等人!

解放军的战略:宁要装备等人,不要人等装备,同样,宁可猪场、人员等猪,不要猪有了,却没有猪场,没有人员。适度提前投入正是扩张的正确姿势。

某些大V,直接以正邦1季度完全成本27之类就发出呵呵的一笑,线性直推,如果猪价降低到20,那正邦岂不是亏到破产了!我个人对此逻辑持保留态度,静态的看成本,反映了某些大V的傲慢,如果正邦停止扩张,猪场填满,人员不再扩张,如果此时正邦的完全成本还是27,那正邦就不是养猪而是真的猪了。简单粗暴,开办期的企业都是亏损的,按照这种逻辑,所有企业都不要开了。扩张中的正邦正是如此,不断的开办猪场的路上,成本费用不高才是奇怪的。

可能有人会说牧原,为什么牧原单头盈利就高,他的成本费用怎么就控制的好。首先得承认,牧原确实优秀。但也要看到,牧原一直专注于养猪,他的扩张一直在进行,他的模式是自建猪场自繁自育,这种模式的特点是,在猪场建设过程中,建设成本费用是可以资本化的,包括资金利息,这会降低当期费用而提高未来折旧成本,而公司+农户模式及租赁猪场模式,大部分费用只能计入当期,这会增加当期成本费用,但因是一次性费用,投产平衡后的费用负担较低。当然牧原模式,猪场投产后,未满产之前的折旧也会增加当期出栏成本。但从牧原能繁目前充足,每月猪仔出栏较多,看起来猪场投产进度要优于同行,成本费用控制自然也优于同行。换句话说,牧原已经走在以比较好的节奏、较低成本即可较快扩张的路上,而正邦,仍处于以当期高成本换取未来的高成长的路上。(资金成本费用化、租赁猪场改良防疫支出、农户等待、奖励支出等)。

说结论,牧原是优秀的,从确定性角度,值得投资。正邦正处于扩张期,有可能变优秀,处于变优秀的路上。选择哪个,无非是风险偏好,喜欢确定的,选牧原,但不必因选择牧原就对正邦嗤之以鼻,如果那样,实际是无视可能的变化,无视可能的预期差,而预期差恰恰是投资收益的重要来源。当然选择正邦的,也千万不要老是无视牧原的优秀,已经是优秀的选手,估值高是非常合理的,毕竟正邦变优秀,只是可能,只是预期,而预期是可能实现,也可能实现不了的,估值打折扣,同样非常合理。

我本人目前主仓正邦,原因嘛,喜欢弹性,赌性较高。前几天发帖给正邦估值2000亿,也是基于正邦的预期能实现的基础上,这个预期是,年出栏在2-3年内,达到3000万头,经营改善、成本控制,不需要达到牧原的水平,但至少能在行业低潮期少亏损,全周期头均盈利还有个几百块,这个在绯闻状态,行业门槛较高的情况,大概率是可以实现的。

既然是预期,就有预期不能实现的可能性,我本人对符合预期的判断标准是,本年正邦出栏可以实现股权激励设定的目标,即900万头以上,头均盈利不降低甚至略有提高,即目前的1000元左右,本年净利润80亿以上。如此,则继续持股验证。如被证伪,放弃。

实际上,当正邦估值到2000亿时,牧原估值8000-10000亿,也是大概率事件,没有什么奇怪。所以投资牧原或正邦,我个人感觉,差不多的,牧原反而确定性更高一点。感兴趣的邦友可以看看牧原和正邦2019年度、2020年涨幅,并没有你想象的差别很大,不同阶段谁跑得快而已。

最受不了的是,个别投资牧原的,竟然买个股票还生出优越感了,好像牧原的猪是自己养的似的,好像自己就是牧原的老板似的,除了牧原,其他猪企养不活猪,甚至根本就不是养猪的,简直无语,就算是牧原的秦总,大概也不敢这么说吧。买个股而已,哪里来的优越感?

当然部分邦友也是,总是不服气,总不服气人家牧原的来踩,总看人家牧原的估值高,不合理。放过吧,存在即合理,优秀就是优秀,已经证实的优秀给予高估值是非常合理的,不然干嘛大家都争优秀,世界冠军名利双收,有谁会记得亚军,泰森拳击名利双收,谁会记得那个被他打倒在地的第二名?一家几个孩子,父母还总是偏爱那个听话学习好的呢,同样是人,马云放个屁都是真理,你说的,哪怕是真理也都是放屁,这就是世间真相,你有什么不服气。

破我执,不要去互黑了,只是买个股而已,又不是讨老婆,就算讨老婆,也不必总看人家老婆不顺眼,恰恰相反,大家可能总看人家老婆顺眼是吧,那就用这个角度看人家买的股吧。

最后,非常有必要声明一下,我只对自己的投资负责,写出来只为记录自己的思路,而且我赌性强,变化多,说不准周一我就卖出持仓或者换股,我绝不会为任何人的投资后果负责,除非你盈利给我分成,拒喷。